製造業者は、永久在庫システムを使用して生産活動を把握するために原価計算システムを使用しています。

基本的に、企業は生産プロセスが始まる前から原材料を追跡するために原価計算システムを配備します。 最終的に、これらの原材料はリアルタイムで完成品に変換されます。

たとえば、原材料が 1 つの工程から次の工程に移動するとき、原価計算システムはその進捗を追跡します。 また、コンピュータ化されたシステムで進捗をフィードします。

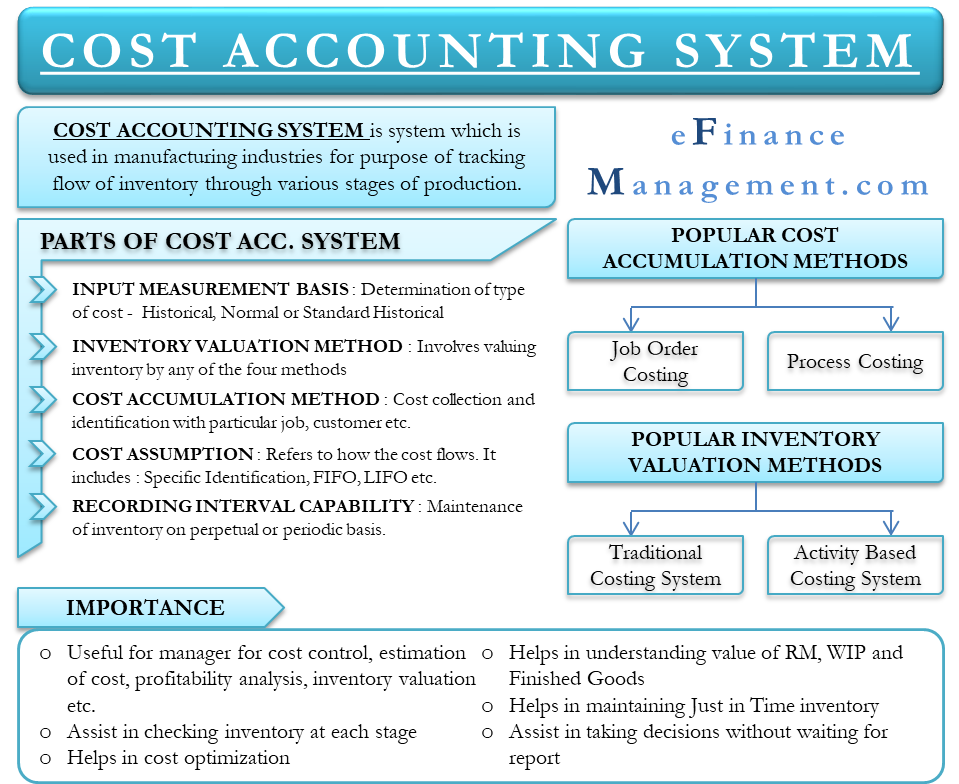

原価計算システムの部分

原価計算システムには5つの部分があります。

投入量測定基準

原価計算システムは、在庫勘定に流入する原価の種類を決めることから始まります。 入力測定基準には、履歴、標準履歴、標準履歴の3種類があります。

在庫評価方法

これは、在庫の原価を評価することを含んでいます。

原価の累積方法

これは主に、原価が収集され、特定の仕事、注文、顧客、部門、バッチおよびプロセスで識別される方法を指します。

コストの想定

異なる在庫勘定を通じて、コストがどのように流れるかを指します。 注意すべき点は、原価の仮定は、作業の流れではなく、原価の流れを扱うということです。 原価の仮定には、特定識別、先入先出、加重平均の 3 種類があります。

記録間隔能力

企業は永久または定期的に在庫を維持できます。

重要

- 経営者は原価計算システムを使用して、収益分析、原価管理、在庫評価などの製品の原価を推定することができます。 プロセスが利益を生むかどうかを分析するためには、製品の正確な原価を把握することが重要です。 さらに、予算を計画し、企業のキャッシュフローを理解するためには、収益性の高い製品とそうでない製品を理解することが重要です。

- それは経営者が生産の各段階で原材料を確認することができます。

- それは、関連項目を識別して制御することにより、事業運営のコストを低減するのに役立つ。 したがって、それは利益maximization.

- 原価計算システムはまた財務諸表.

- 経営者が在庫数を認識しているので、それはジャストインタイム在庫システムを維持することができる材料在庫、仕掛品および完成品在庫の決算値を理解するのに役立つ。 ジャストインタイム在庫システムでは、会社は必要なときに必要なだけの原材料を発注する。

- リアルタイムな部分は、経営陣が報告を待つことなく意思決定を行うのにも役立ちます。

人気の原価積み上げ方式

上記の通り原価積み上げ方式は4種類ありますが、人気のあるものは2種類です。

受注生産方式

受注生産方式では、製造原価は各作業ごとに蓄積されます。 企業は通常、ユニークな製品や特別注文の生産に対処するために、この方法を採用します。 受注原価計算は、イベント管理会社、家具のニッチなカテゴリ販売業者などにぴったりです。

工程原価計算

工程原価計算は、すべての工程について製造原価を別々に積み重ねます。 生産工程が異なる部門を含み、コストがある部門から他の部門へ流れるようなビジネスでは、工程原価計算を頼りにしています。

人気の在庫評価方法

在庫を評価する方法は 4 つありますが、最も人気のある方法は 2 つあります。

伝統的原価計算システム

このシステムの下では、単一の間接費が計算されて、それぞれの作業と部門に適用されます。 このシステムの欠点は、製造工程で予期せぬ出費が発生することがあることです。 これは profits.

Activity Based Costing (ABC)

この方法の下では、製造間接費は従来のアプローチと比較してはるかに論理的な方法で製品に割り当てられます。 活動基準原価計算法では、コストはまず、間接費に直接影響を残す活動に割り当てられます。

活動基準原価計算には、いくつかの欠点もあります。 この方法は、複雑で高価です。 したがって、大規模な組織のみが、在庫を評価するために活動ベースのアプローチを展開する余裕があります。

原価計算システム vs 財務会計システム

- 原価計算システムは、コストの制御と削減を扱います。 財務会計システムは、実績と予測結果、または損益計算書の項目に焦点を当てます。

- 原価計算システムは、アカウント マネージャーなどの企業内の幹部にとって重要です。 財務会計の結果は、債権者、投資家、政府規制当局など、外部の関係者にとってより重要です。 原価計算システムは、あらゆる種類のビジネスで利用できるように、いくつかの種類があります。 その中から、商品を製造するためのコストを最適に配分してくれるものを探せば、最適なものを選ぶことができる。 例えば、製造の複雑さ、製品ライン、生産量、生産工程などで配分する。 さらに、システムの有効性を確保するためには、経営者が製造原価を理解し、それを正しく計算することが重要である1,2。