- Like Kind Property とは

- What Qualifies as Like-Kind Property?

- 「同種の」財産となるには同じ品質でなければならないでしょうか

- 「同種の」財産であるためには、同じ資産クラスに属する必要がありますか

- 賃貸物件は 1031 年交換の同類項としてみなされますか

- What does not qualify as like-kind property?

- 「取引、ビジネス、または投資の生産的な使用のために保有されている」とはどういう意味ですか

- 販売または再販目的で保有する不動産とは

- 米国領土の不動産や外国の不動産は現物ですか

- 個人資産で1031交換ができるか

- 株式や債券は 1031 交換に適格ですか

Like Kind Property とは

Like kind property は、内国歳入庁のセクション 1031 で交換およびキャピタルゲイン税の繰り延べの対象となる不動産資産のことを指します。 類似の物件は、個人使用ではなく、事業または投資目的でのみ保有されていなければなりません。

What Qualifies as Like-Kind Property?

1031 品種交換を使用してキャピタル ゲイン税の支払いを延期するには、交換する不動産が売却する不動産と同じ種類である必要があります。

しかし、何が同種のものとして適格なのでしょうか。

しかし、何が同種として認められるのでしょうか?

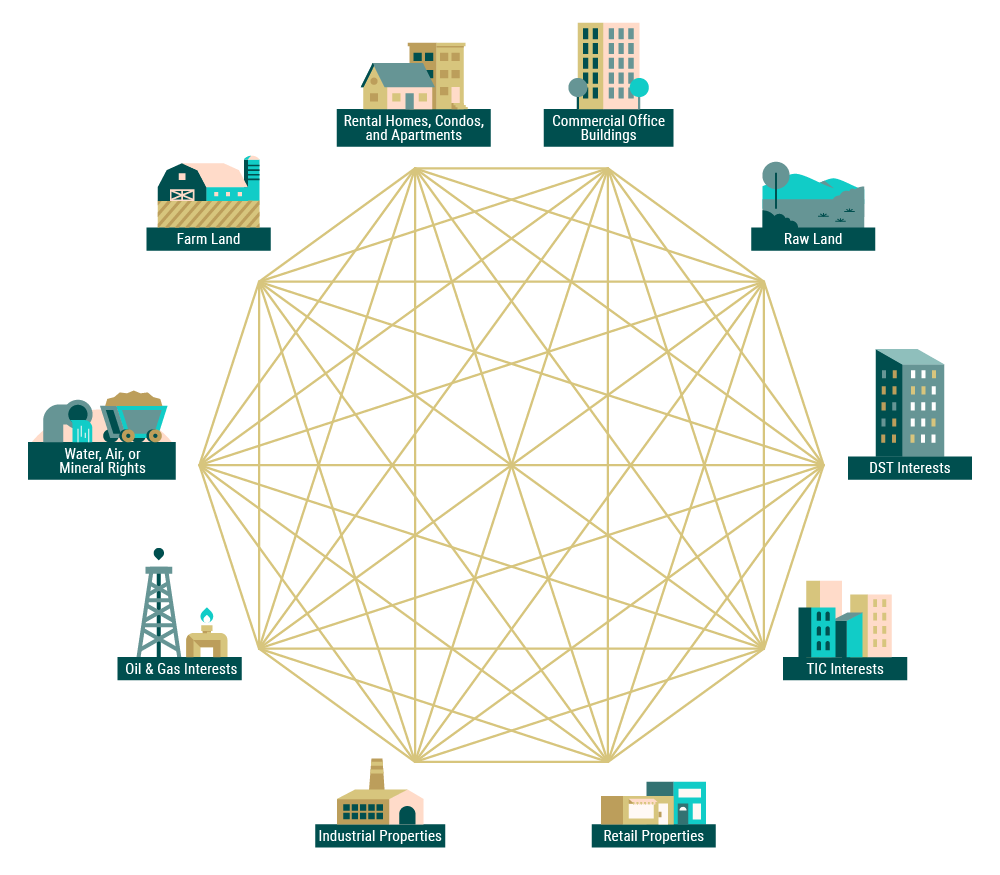

その名が示すように、代替物件は、放棄した物件と同様の資産であれば「同種の」物件とみなされます。 例えば、農地は他の農地と同類です。 しかし、同種の財産は、まったく同じである必要はありません。 (しかし、同種の財産は、全く同じである必要はありません(結局のところ、全く同じ財産は二つとありません。 もしそうなら、同じ間取りで、同じテナントで、同じ住所の、1つの不動産になるはずである。 誰も自分自身のために不動産を交換したいとは思わないのだ)。

一般に、どのような不動産資産も、どちらも事業、取引における生産的使用、または投資のために保有されている限り、他のものと「同類」とみなされます。

したがって、農地は他の農地と同類であるだけでなく、アパート、原地、工業所有物と同類であると言えます。 さらに、これらすべての種類の財産は、デラウェア法定信託の小数所有権 (DST 株についての詳細) と同種のものとして数えることもできます。

「同種の」財産となるには同じ品質でなければならないでしょうか

IRSは、「品質または等級は重要ではない」と述べています。 ほとんどの不動産は、他の不動産と同類になります。

一般的に「品質」とは、その不動産の価値と理解することができますが、その測定の仕方は様々です。

「同種のもの」であるためには、不動産は同じ場所になければならないのですか

交換用の不動産は、放棄した不動産と同じ州の管轄区域にある必要はありません。 しかし、国境は重要です。 米国内の財産は、他の米国内の財産と交換することができます。

「同種の」財産であるためには、同じ資産クラスに属する必要がありますか

交換用の財産は、放棄した財産と同じクラスである必要はありません。 商業用不動産、住宅用不動産、未開発の不動産、開発済みの不動産は、すべて互いに同類項です。

「同類」であるためには、同じ財産権で所有されている必要がありますか

すべての不動産の「所有権」が同じ財産権を持っているわけではありません。 土地や土地に改良を加えたもの、またはその両方に対して、永続的または一時的な権利を持つことがあります。

しかし、いくつかの制限があります。

- 土地とその改良物に対する永久的な権利を持っている不動産 (「単純所有権」) は、土地に対する永久的な権利を持っているが改良物を持たない不動産 (「リース料」) と同類と見なされます。

- 短期間の借地権は、互いに同類項として認定することができるが、長期的に保有される不動産とは認定できない。

- 基礎となる土地に対する権利なしに保有されている建物やその他の改良は、どの不動産に対しても同類項ではありません。

賃貸物件は 1031 年交換の同類項としてみなされますか

一般的に、賃貸住宅、マンション、アパートはすべて同類項なので、1031 年同類交換に適格となります。 このような不動産が現物である理由は2つあります。 まず、リースやレンタル契約を通じて収入を得ることができます。

所有者が手放した賃貸物件に居住している場合、その物件の異なる部分は別物として扱われる可能性があります。

所有者が手放した賃貸物件に居住している場合、その物件の異なる部分は別物として扱われます。

所有者が手放した賃貸物件に居住している場合、その物件の異なる部分は別個のものとして扱われます。 さらに、居住用不動産は1997年納税者救済法(Taxpayer Relief Act Of 1997)により、キャピタルゲイン税の軽減措置の対象となる可能性があります。 この規定により、独身納税者はキャピタルゲインのうち25万ドルを免除されます。

1031 品種交換を行う前に、特定の状況について資格のある専門家に相談してください。

What does not qualify as like-kind property?

「同種」の要件がかなり幅広いことがわかりました。 では、「類似の」財産とみなされるものには、何か制限があるのでしょうか。

「取引、ビジネス、または投資の生産的な使用のために保有されている」とはどういう意味ですか

IRSによると、「同種のもの」としてカウントするには、財産は「取引、ビジネス、または投資の生産的な使用のために保有」されている必要があります。

つまり、次の目的のために両方の不動産を所有し、運営していなければなりません。

- 資本を増やし、価値を高めることを目的としている

- 一つまたは複数のビジネスを行うため

- スペースとその施設のリースまたはレンタルにより収入を得るため

一戸建て、セカンドハウス、休暇施設は投資やビジネスの不動産としては認められません。

販売または再販目的で保有する不動産とは

投資ではなく、主に(再)販売のために不動産を保有しているとIRSが判断した場合、その不動産は現物としてカウントされません。

(╯°□°)╯︵┻┻

この区別をするために IRS が使用する基準は 1 つだけというわけではありません。 むしろ、IRSは、売却時の不動産所有者の意図と、所有期間中の不動産の使用状況を考慮します。

意図を判断するために、IRSは以下のようないくつかの要素を考慮します:

- 納税者が所有し運営している不動産の数

- 過去にどれだけ頻繁に不動産を購入し販売していたか

- 売却された不動産の数

- 売却された不動産の数

- 売却のための保有期間と売却のための保有期間を考慮した場合。

- その不動産で完了した開発および改善プロジェクトの種類

- 所有者がその不動産を売却するためにどれだけ積極的にマーケティングしたか

米国領土の不動産や外国の不動産は現物ですか

バージン諸島、グアム、北マリアナ諸島の不動産は現物として数えることができる。 他の11の米国領土(プエルトリコを含む)にある外国不動産は、米国内の不動産と同類とはみなされません。

「米国内にある不動産と米国外にある不動産は同種の資産ではない」という1031条(h)の一般規則に該当するためです。

個人資産で1031交換ができるか

もはやできません。

2017年の減税& Jobs Act以前、農具、家畜、芸術品、野球選手などの有形財産は、現物のように資産交換が可能でした。 現在では、事業、不動産投資物件、特定の不動産小数所有構造のみが現物として適格です

プライマリーレジデンス、セカンドホーム、バケーションホームなどの個人資産は、これまで1031交換の対象ではありませんでした。 しかし、住宅所有者は、IRS の住宅売却除外基準を満たせば、住宅の売却時に最大 50 万ドルのキャピタル ゲイン税の軽減を受ける資格があります。

株式や債券は 1031 交換に適格ですか

IRS Fact Sheet on 1031 Exchanges によると、以下のいずれも 1031 交換の目的において「同種類」とみなされないとのことです。

- 商売用の株式または主に販売目的で保有するその他の財産

- 株式、債券。

- Other securities or evidences of indebtedness or interest

- Interestes in the partnership

- Certificates of trust or beneficial interests

- Choses in action

何が同種の財産としてカウントされて、何がされていないのかを理解したところで、同種の代替財産を特定する方法に関するIRSの規則について読んでください。 また、当社の財産アーカイブで、現物支給に該当する DST の提供物の例をご覧ください

。