Fabricantes usam sistemas de contabilidade de custos para manter um registro das atividades de produção usando um sistema de inventário perpétuo. Em palavras simples, o sistema de contabilidade de custos destina-se a simplificar o trabalho dos fabricantes, que precisam acompanhar o fluxo do inventário de forma contínua através de várias etapas de produção.

Basicamente, uma empresa implementa o sistema de contabilidade de custos para acompanhar as matérias-primas mesmo antes do início do processo de produção. Eventualmente, estas matérias-primas são convertidas em produtos acabados em tempo real. Quando as matérias-primas entram na produção, o sistema rastreia e registra o uso dos materiais creditando a conta de matéria-prima e debitando as mercadorias na conta de processo.

Por exemplo, quando as matérias-primas passam de um processo para o próximo, o sistema de contabilidade de custos rastreia o progresso. Além disso, ele alimenta o progresso no sistema informatizado. Isto ajuda os gestores de produção e contabilistas de custos a verificar o inventário em cada fase da produção.

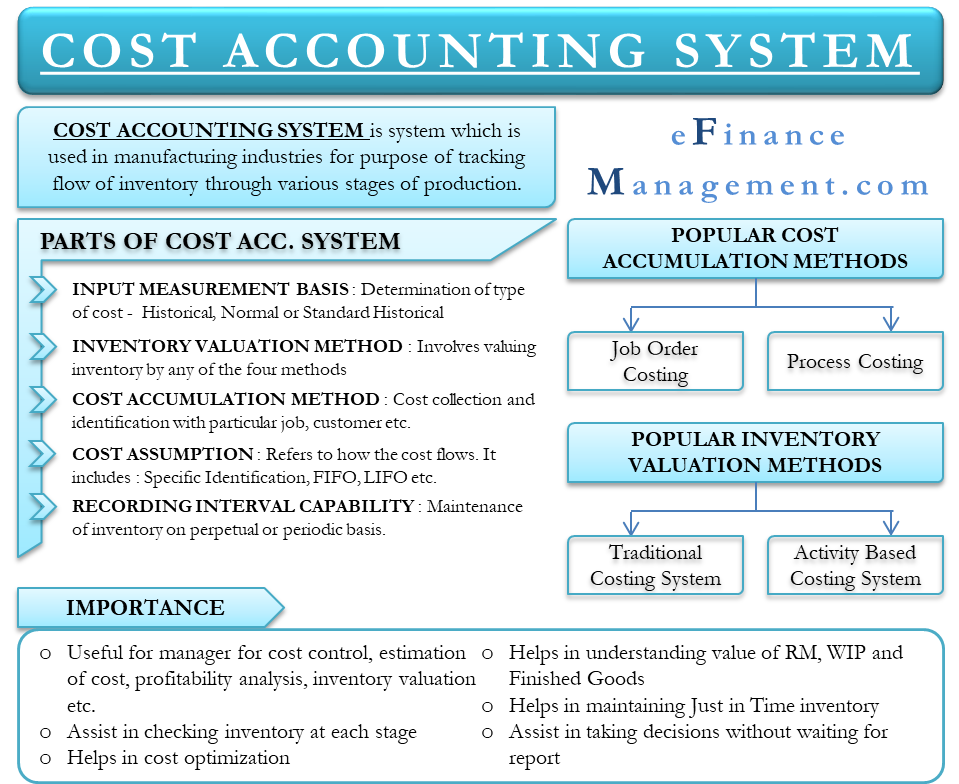

- Partes do sistema de contabilidade de custos

- Base de medição da entrada

- Método de Avaliação do Inventário

- Cost Accumulation Method

- Custos Supostos

- Capacidade de Intervalo de Gravação

- Importância

- Popular Cost Accumulation Methods

- Custos de Ordens de Serviço

- Custeio de processo

- Métodos de Avaliação de Inventário Popular

- Sistema de Custeio Tradicional

- Custos indiretos baseados em atividade (ABC)

- Cust Accounting System vs. Financial Accounting System

- Palavras Finais

Partes do sistema de contabilidade de custos

Um sistema de contabilidade de custos tem cinco partes:

Base de medição da entrada

O sistema de contabilidade de custos começa com a determinação do tipo de custos que fluem para as contas de inventário. Existem três tipos de Base de Mensuração de Entrada – Histórico, Histórico Normal e Histórico Padrão.

Método de Avaliação do Inventário

Isto envolve a avaliação do custo do inventário. Pode-se valorizar o inventário de quatro maneiras – Throughput, Direct, Full absorption e Activity-based.

Cost Accumulation Method

Refere-se principalmente ao método pelo qual os custos são coletados e identificados com determinados trabalhos, pedidos, clientes, departamentos, lotes e processos. Existem quatro maneiras de acumular custos – Ordem de Trabalho, Processo, Baixa por explosão e Híbrido.

Custos Supostos

Refere-se à forma como os custos fluem através de diferentes contas de estoque. Um ponto a ser observado é que a suposição de custos trata do fluxo de custos e não do fluxo de trabalho. Existem três tipos de pressupostos de custos – Identificação Específica, FIFO e Média Ponderada.

Capacidade de Intervalo de Gravação

Uma empresa pode manter o inventário de forma perpétua ou periódica.

Importância

- Administração utiliza sistemas de contabilidade de custos para estimar o custo dos produtos para análise de rentabilidade, controle de custos e avaliação de inventário. Para analisar se o processo é rentável ou não, é importante compreender o custo exato dos produtos. Além disso, para planejar o orçamento e entender o fluxo de caixa da empresa, é importante entender os produtos que são rentáveis e os que não são.

- Permite à gerência verificar as matérias-primas em cada etapa da produção.

- Permite à gerência verificar as matérias-primas em cada etapa da produção.

- Sistema de custos também ajuda a entender o valor de fechamento do estoque de materiais, trabalhos em andamento e estoque de produtos acabados para a preparação do balanço financeiro.

- Desde que a administração esteja ciente dos números de estoque, ela é capaz de manter os sistemas de estoque just-in-time. Nos sistemas de inventário just-in-time, a empresa solicita a matéria-prima como quando ela é necessária. Isto evita que a empresa armazene as matérias-primas e, assim, economiza custos relacionados ao armazenamento, segurança e obsolescência.

- A parte em tempo real também ajuda a gerência a tomar decisões sem esperar por relatórios.

Permite à gerência diminuir o custo da operação do negócio, identificando e controlando os itens relevantes. Assim, ele leva à maximização do lucro.

Popular Cost Accumulation Methods

Como dito acima, existem quatro métodos de acumulação de custos, mas os dois mais populares são;

Custos de Ordens de Serviço

O sistema de Custeio de Ordens de Serviço, os custos de fabricação são acumulados para cada trabalho. Uma empresa geralmente adota esta abordagem para lidar com a produção de produtos únicos e pedidos especiais. O custeio de pedidos de trabalho se encaixa perfeitamente para uma empresa de gerenciamento de eventos, um vendedor de categoria de nicho do mobiliário e assim por diante.

Custeio de processo

Custeio de processo acumula o custo de fabricação separadamente para todos os processos. Empresas onde o processo de produção envolve diferentes departamentos e os custos fluem de um departamento para o outro, confiam no cálculo de custos do processo. Por exemplo, produtores químicos, refinarias de petróleo e outros dependem deste tipo de sistema de contabilidade de custos.

Métodos de Avaliação de Inventário Popular

Existem quatro métodos para avaliar o inventário, mas os dois mais populares são;

Sistema de Custeio Tradicional

A partir deste sistema, são calculadas taxas únicas de custos indiretos que são aplicadas a cada trabalho e departamento. Uma das deficiências deste sistema é que pode haver, por vezes, despesas inesperadas dentro do processo de fabricação. Isto poderia ter um grande efeito nas estimativas de lucros.

Custos indiretos baseados em atividade (ABC)

Segundo este método, os custos indiretos de fabricação são atribuídos aos produtos de uma forma muito mais lógica em comparação com a abordagem tradicional. No método de custeio baseado na atividade, o custo é primeiro atribuído às atividades que deixam um impacto direto sobre os custos indiretos. Em seguida, o custo dessas atividades é atribuído aos produtos que realmente exigem as atividades.

Cálculo de custos indiretos baseado em atividade também tem alguns inconvenientes. Este método é complexo e caro. Portanto, somente grandes organizações podem se dar ao luxo de implantar a abordagem baseada em atividades para o inventário de valores.

Cust Accounting System vs. Financial Accounting System

- Cost Accounting Systems lidam com controle e redução de custos. O Sistema de Contabilidade Financeira concentra-se nos resultados reais e projetados, ou nos itens do cálculo de lucros e perdas.

- Um sistema de contabilidade de custos é importante para os executivos dentro da empresa, como o gerente de contas. Os resultados da contabilidade financeira têm mais importância para terceiros, tais como credores, investidores e reguladores governamentais.

Palavras Finais

Sistemas de Contabilidade de Custos são úteis para todos os tipos de negócios, seja para a fabricação ou comercialização de produtos, ou mesmo para uma empresa que lida com serviços. Há vários tipos de sistemas de contabilidade de custos disponíveis para todos os tipos de negócios. Pode-se escolher o melhor, procurando aquele que melhor aloca os custos para a fabricação de bens. Por exemplo, alocando por complexidade de fabricação, linhas de produtos, volume de produção, processo de produção e muito mais. Além disso, para garantir a eficácia do sistema, é crucial que a gerência entenda o custo de produção e o calcule corretamente.1,2