Hersteller verwenden Kostenrechnungssysteme, um die Produktionsaktivitäten mit Hilfe eines permanenten Inventarsystems im Auge zu behalten. Vereinfacht ausgedrückt, dient das Kostenrechnungssystem der Vereinfachung der Arbeit der Hersteller, die den Fluss der Bestände in den verschiedenen Phasen der Produktion kontinuierlich verfolgen müssen.

Grundsätzlich setzt ein Unternehmen das Kostenrechnungssystem ein, um die Rohstoffe zu verfolgen, noch bevor der Produktionsprozess beginnt. Schließlich werden diese Rohstoffe in Echtzeit in Fertigerzeugnisse umgewandelt. Sobald die Rohstoffe in die Produktion einfließen, verfolgt und erfasst das System die Verwendung der Materialien, indem es das Rohstoffkonto entlastet und die Waren auf dem Prozesskonto belastet.

Wenn die Rohstoffe beispielsweise von einem Prozess zum nächsten wandern, verfolgt das Kostenrechnungssystem den Fortschritt. Außerdem speist es den Fortschritt in das EDV-System ein. Dies hilft den Produktionsleitern und Kostenrechnern, die Bestände in jeder Phase der Produktion zu überprüfen.

- Teile von Kostenrechnungssystemen

- Inputmessbasis

- Bestandsbewertungsmethode

- Kostenakkumulationsverfahren

- Kostenübernahme

- Erfassungsintervallfähigkeit

- Bedeutung

- Beliebte Kostenrechnungsmethoden

- Auftragskostenrechnung

- Prozesskostenrechnung

- Gängige Verfahren zur Bestandsbewertung

- Traditionelles Kalkulationssystem

- Activity Based Costing (ABC)

- Kostenrechnungssystem vs. Finanzbuchhaltungssystem

- Schlusswort

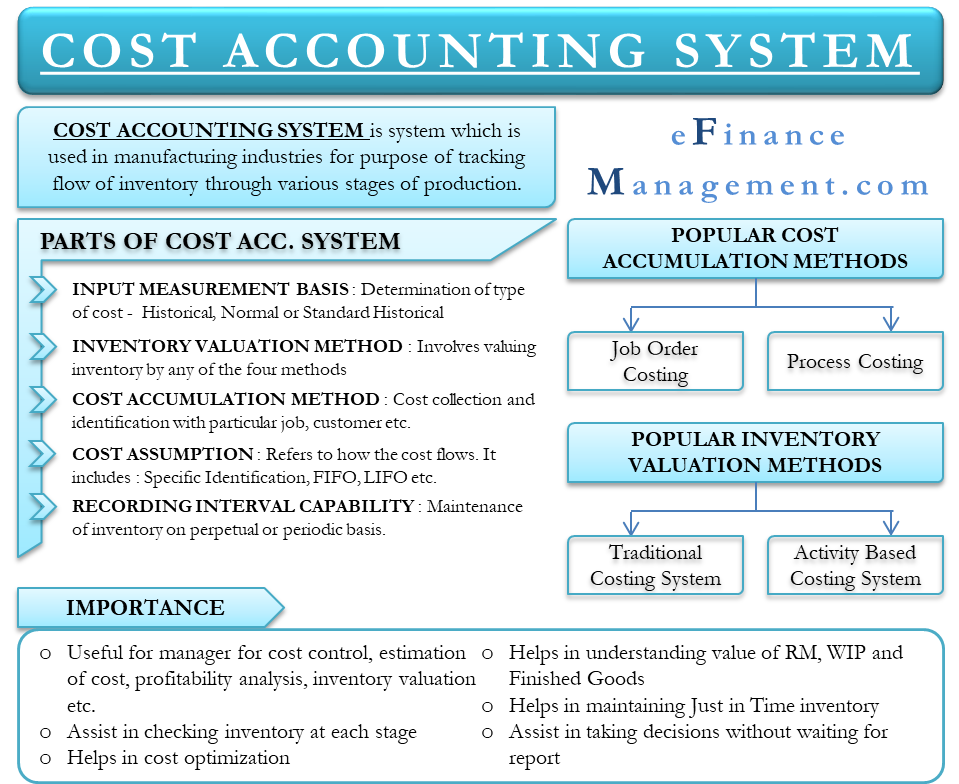

Teile von Kostenrechnungssystemen

Ein Kostenrechnungssystem besteht aus fünf Teilen:

Inputmessbasis

Das Kostenrechnungssystem beginnt mit der Bestimmung der Kostenarten, die in die Bestandskonten fließen. Es gibt drei Arten von Input-Bemessungsgrundlagen – historisch, normal historisch und standardmäßig historisch.

Bestandsbewertungsmethode

Dazu gehört die Bewertung der Kosten des Bestands. Es gibt vier Möglichkeiten der Bestandsbewertung: Durchlaufverfahren, Direktverfahren, Vollabsorptionsverfahren und tätigkeitsbezogenes Verfahren.

Kostenakkumulationsverfahren

Dieses Verfahren bezieht sich in erster Linie auf die Art und Weise, in der die Kosten gesammelt und bestimmten Aufträgen, Kunden, Abteilungen, Chargen und Prozessen zugeordnet werden. Es gibt vier Arten der Kostenakkumulation: Auftragsakkumulation, Prozessakkumulation, retrograde Entnahme und Mischkalkulation.

Kostenübernahme

Sie bezieht sich darauf, wie die Kosten durch die verschiedenen Bestandskonten fließen. Zu beachten ist, dass die Kostenübernahme sich mit dem Kostenfluss und nicht mit dem Arbeitsfluss befasst. Es gibt drei Arten der Kostenübernahme – Spezifische Identifikation, FIFO und gewichteter Durchschnitt.

Erfassungsintervallfähigkeit

Ein Unternehmen kann das Inventar auf permanenter oder periodischer Basis führen.

Bedeutung

- Das Management verwendet Kostenrechnungssysteme, um die Kosten der Produkte für die Rentabilitätsanalyse, die Kostenkontrolle und die Bestandsbewertung zu schätzen. Um zu analysieren, ob der Prozess rentabel ist oder nicht, ist es wichtig, die genauen Kosten der Produkte zu kennen. Außerdem ist es für die Budgetplanung und den Cashflow des Unternehmens wichtig zu wissen, welche Produkte rentabel sind und welche nicht.

- Es ermöglicht dem Management, die Rohstoffe in jeder Phase der Produktion zu überprüfen.

- Es hilft dem Unternehmen, die Kosten des Geschäftsbetriebs zu senken, indem es relevante Posten identifiziert und kontrolliert. Auf diese Weise führt es zur Gewinnmaximierung.

- Das Kostenrechnungssystem hilft auch dabei, den Endwert des Materialbestands, der unfertigen Erzeugnisse und der Fertigerzeugnisse für die Erstellung des Jahresabschlusses zu ermitteln.

- Da die Unternehmensleitung die Bestandszahlen kennt, kann sie Just-in-Time-Bestandsführungssysteme anwenden. In Just-in-Time-Inventarsystemen bestellt das Unternehmen die Rohstoffe, wenn es sie braucht. Das erspart dem Unternehmen die Lagerung von Rohstoffen und damit Kosten für Lagerung, Sicherheit und Veralterung.

- Die Echtzeitkomponente hilft der Geschäftsleitung auch, Entscheidungen zu treffen, ohne auf Berichte warten zu müssen.

Beliebte Kostenrechnungsmethoden

Wie bereits erwähnt, gibt es vier Methoden der Kostenrechnung, aber die zwei beliebtesten sind;

Auftragskostenrechnung

Bei der Auftragskostenrechnung werden die Herstellungskosten für jeden Auftrag kumuliert. Ein Unternehmen wendet diesen Ansatz in der Regel an, wenn es um die Herstellung von Unikaten und Sonderaufträgen geht. Die Auftragskostenrechnung eignet sich hervorragend für ein Eventmanagement-Unternehmen, einen Nischenanbieter von Möbeln usw.

Prozesskostenrechnung

Bei der Prozesskostenrechnung werden die Herstellungskosten für alle Prozesse getrennt erfasst. Unternehmen, bei denen der Produktionsprozess verschiedene Abteilungen umfasst und die Kosten von einer Abteilung zur anderen fließen, greifen auf die Prozesskostenrechnung zurück. So nutzen beispielsweise Chemieproduzenten, Ölraffinerien und andere Unternehmen diese Art der Kostenrechnung.

Gängige Verfahren zur Bestandsbewertung

Es gibt vier Verfahren zur Bestandsbewertung, aber die beiden gängigsten sind:

Traditionelles Kalkulationssystem

Bei diesem System werden einzelne Gemeinkostenzuschläge berechnet und auf jeden Auftrag und jede Abteilung angewendet. Einer der Nachteile dieses Systems besteht darin, dass im Produktionsprozess manchmal unerwartete Kosten anfallen können.

Activity Based Costing (ABC)

Bei dieser Methode werden die Fertigungsgemeinkosten den Produkten auf eine viel logischere Weise zugewiesen als beim traditionellen Ansatz. Bei der Prozesskostenrechnung werden die Kosten zunächst den Tätigkeiten zugeordnet, die einen direkten Einfluss auf die Gemeinkosten haben. Danach werden die Kosten dieser Tätigkeiten den Produkten zugeordnet, die diese Tätigkeiten tatsächlich in Anspruch nehmen.

Die Prozesskostenrechnung hat auch einige Nachteile. Diese Methode ist komplex und teuer. Daher können es sich nur große Unternehmen leisten, den tätigkeitsbezogenen Ansatz zur Bewertung von Beständen einzusetzen.

Kostenrechnungssystem vs. Finanzbuchhaltungssystem

- Kostenrechnungssysteme befassen sich mit Kostenkontrolle und -reduzierung. Das Finanzbuchhaltungssystem konzentriert sich auf die tatsächlichen und geplanten Ergebnisse oder die Posten der Gewinn- und Verlustrechnung.

- Ein Kostenrechnungssystem ist wichtig für die Führungskräfte im Unternehmen, z.B. für den Kundenbetreuer. Die Ergebnisse der Finanzbuchhaltung sind für Außenstehende wie Gläubiger, Investoren und staatliche Aufsichtsbehörden von größerer Bedeutung.

Schlusswort

Kostenrechnungssysteme sind für alle Arten von Unternehmen nützlich, sei es für die Herstellung von oder den Handel mit Produkten oder sogar für Unternehmen, die Dienstleistungen anbieten. Es gibt verschiedene Arten von Kostenrechnungssystemen für alle Arten von Unternehmen. Man kann das beste auswählen, indem man nach dem System sucht, das die Kosten für die Herstellung von Waren am besten zuordnet. Zum Beispiel die Zuordnung nach Fertigungskomplexität, Produktlinien, Produktionsvolumen, Produktionsprozess und mehr. Um die Effektivität des Systems zu gewährleisten, ist es außerdem entscheidend, dass das Management die Produktionskosten versteht und korrekt berechnet.1,2

.