Fabrikanten gebruiken kostenberekeningssystemen om de productieactiviteiten in de gaten te houden met behulp van een permanent inventarissysteem. Eenvoudig gezegd is het kostprijsadministratiesysteem bedoeld om het werk van de fabrikanten te vereenvoudigen, die de voorraadstroom op een continue basis door de verschillende productiefasen moeten volgen.

Basically, a company deployys the cost accounting system to track the raw materials even before the production process begins. Uiteindelijk worden deze grondstoffen in real-time omgezet in eindproducten. Zodra de grondstoffen in de productie komen, volgt en registreert het systeem het gebruik van de materialen door de grondstoffenrekening te crediteren en de goederen in de procesrekening te debiteren.

Bij voorbeeld, wanneer grondstoffen van het ene proces naar het volgende gaan, volgt het kostprijsadministratiesysteem de voortgang. Ook wordt de voortgang in het geautomatiseerde systeem ingevoerd. Dit helpt de productiemanagers en de kostprijsberekenaars om de voorraad in elk stadium van de productie te controleren.

- Delen van kostprijsberekeningssystemen

- Input Measurement Basis

- Inventory Valuation Method

- Cost Accumulation Method

- Cost Assumption

- Recording Interval Capability

- Importance

- Populaire kostenaccumulatiemethoden

- Job Order Costing

- Process costing

- Populaire voorraadwaarderingsmethoden

- Traditioneel kostprijsberekeningssysteem

- Activity Based Costing (ABC)

- Cost Accounting System vs. Financial Accounting System

- Final Words

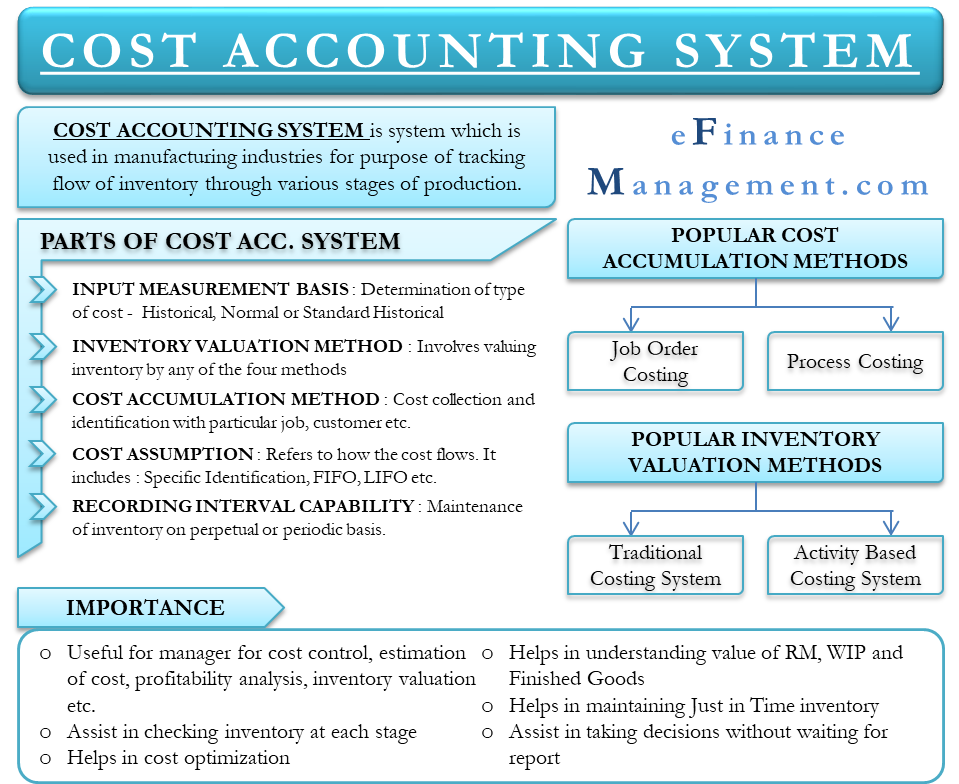

Delen van kostprijsberekeningssystemen

Een kostprijsberekeningssysteem bestaat uit vijf delen:

Input Measurement Basis

Het kostprijsberekeningssysteem begint met het bepalen van het soort kosten dat naar de voorraadrekeningen vloeit. Er zijn drie soorten Input Measurement Basis – Historical, Normal Historical en Standard Historical.

Inventory Valuation Method

Hierbij gaat het om de waardering van de kosten van de inventaris. Men kan de voorraad op vier manieren waarderen – Throughput, Direct, Full absorption en Activity-based.

Cost Accumulation Method

Hiermee wordt in de eerste plaats de methode bedoeld waarmee kosten worden verzameld en geïdentificeerd met bepaalde opdrachten, orders, klanten, afdelingen, batches en processen. Er zijn vier manieren om kosten te accumuleren – Job Order, Process, Backflush en Hybrid.

Cost Assumption

Het verwijst naar hoe de kosten door de verschillende voorraadrekeningen stromen. Een punt van aandacht is dat kostenaanname betrekking heeft op de stroom van kosten en niet op de stroom van werk. Er zijn drie soorten kostenaannames – Specific Identification, FIFO en Weighted Average.

Recording Interval Capability

Een bedrijf kan de inventaris op eeuwigdurende of periodieke basis bijhouden.

Importance

- Het management gebruikt cost accounting-systemen om de kosten van de producten te schatten voor rentabiliteitsanalyse, kostenbeheersing en voorraadwaardering. Om te kunnen analyseren of het proces al dan niet winstgevend is, is het van belang inzicht te hebben in de juiste kostprijs van producten. Bovendien, om de begroting te plannen en de cash flow van het bedrijf te begrijpen, is het belangrijk om te begrijpen welke producten winstgevend zijn en welke niet.

- Het stelt het management in staat om de grondstoffen in elke fase van de productie te controleren.

- Het helpt het bedrijf om de kosten van de bedrijfsvoering te verlagen door het identificeren en controleren van relevante items. Dus, het leidt tot winstmaximalisatie.

- Costing systeem helpt ook bij het begrijpen van de slotwaarde van materialen inventaris, work-in-progress en eindproducten inventaris voor het opstellen van de jaarrekening.

- Since het management zich bewust is van de inventaris nummers, is het in staat om just-in-time inventaris systemen te handhaven. In just-in-time inventarissystemen bestelt de onderneming de grondstoffen op het moment dat ze die nodig hebben. Het bespaart het bedrijf van de opslag van de grondstoffen, en dus, bespaart kosten in verband met opslag, veiligheid, en veroudering.

- Het real-time deel helpt ook het management om beslissingen te nemen zonder te wachten op rapporten.

Populaire kostenaccumulatiemethoden

Zoals gezegd zijn er vier methoden van kostenaccumulatie, maar de twee populairste zijn;

Job Order Costing

Bij het Job Order Costing-systeem worden de fabricagekosten voor elke order gecumuleerd. Een bedrijf gebruikt deze aanpak meestal voor de productie van unieke producten en speciale orders. Job order costing past perfect voor een bedrijf dat evenementen organiseert, een verkoper van meubels in een nichecategorie, enzovoort.

Process costing

Process costing accumuleert de fabricagekosten afzonderlijk voor alle processen. Bedrijven waar verschillende afdelingen bij het produktieproces betrokken zijn en de kosten van de ene afdeling naar de andere stromen, vertrouwen op process costing. Bijvoorbeeld chemische producenten, olieraffinaderijen en meer vertrouwen op dit type kostprijsberekeningssysteem.

Populaire voorraadwaarderingsmethoden

Er zijn vier methoden om de voorraad te waarderen, maar de twee populairste zijn;

Traditioneel kostprijsberekeningssysteem

Onder dit systeem worden afzonderlijke overheadtarieven berekend en toegepast op elke taak en afdeling. Een van de tekortkomingen van dit systeem is dat er soms onverwachte kosten in het productieproces kunnen optreden. Dit kan een groot effect hebben op de schatting van de winst.

Activity Based Costing (ABC)

ij deze methode worden de overheadkosten op een veel logischere manier aan de producten toegerekend dan bij de traditionele aanpak. Bij de methode van costing op basis van activiteiten worden de kosten eerst toegerekend aan de activiteiten die een directe invloed hebben op de overheadkosten. Daarna worden de kosten van deze activiteiten toegewezen aan de producten die de activiteiten daadwerkelijk vereisen.

Op activiteiten gebaseerde kostenberekening heeft ook een paar nadelen. Deze methode is complex en duur. Daarom kunnen alleen grote organisaties het zich veroorloven de op activiteiten gebaseerde benadering toe te passen om de voorraad te waarderen.

Cost Accounting System vs. Financial Accounting System

- Cost Accounting Systems houden zich bezig met kostenbeheersing en -reductie. Het Financial Accounting System richt zich op de werkelijke en verwachte resultaten, oftewel de posten op de winst- en verliesrekening.

- Een kostprijsadministratie is van belang voor de leidinggevenden binnen de onderneming, zoals de accountmanager. Voor externe partijen, zoals crediteuren, investeerders en overheidsinstanties, zijn de financiële resultaten van groter belang.

Final Words

Cost Accounting Systems zijn nuttig voor allerlei soorten bedrijven, of het nu gaat om de productie van of de handel in producten, of zelfs een bedrijf dat zich bezighoudt met dienstverlening. Er zijn verschillende soorten kostenberekeningssystemen beschikbaar voor alle soorten bedrijven. Men kan de beste kiezen door te zoeken naar het systeem dat de kosten het best toerekent aan de vervaardiging van goederen. Bijvoorbeeld, toewijzing per productiecomplexiteit, productlijnen, productievolume, productieproces en meer. Om de doeltreffendheid van het systeem te verzekeren, is het bovendien van cruciaal belang dat het management de productiekosten begrijpt en ze correct berekent.1,2