Producenci korzystają z systemów księgowania kosztów, aby utrzymać kartę na działalności produkcyjnej przy użyciu wieczystego systemu inwentaryzacji. In simple words, the cost accounting system is meant for simplifying the work of the manufacturers, who need to track the flow of inventory on a continuous basis through various stages of production.

Podstawowo, firma wdraża system księgowania kosztów w celu śledzenia surowców jeszcze przed rozpoczęciem procesu produkcji. Ostatecznie, surowce te przekształcają się w wyroby gotowe w czasie rzeczywistym. Po wejściu surowców do produkcji, system śledzi i rejestruje wykorzystanie materiałów poprzez uznanie konta surowców i obciążenie towarów na koncie procesu.

Na przykład, gdy surowce przechodzą z jednego procesu do drugiego, system księgowania kosztów śledzi postęp. Również, to karmi postęp w systemie komputerowym. Pomaga to kierownikom produkcji i księgowym sprawdzić stan zapasów na każdym etapie produkcji.

- Części systemu księgowania kosztów

- Podstawa pomiaru nakładów

- Metoda Wyceny Zapasów

- Metoda akumulacji kosztów

- Założenie kosztów

- Możliwość rejestracji przedziałów czasowych

- Importance

- Popularne metody akumulacji kosztów

- Kalkulacja kosztów zleceń

- Process Costing

- Popularne metody wyceny zapasów

- Tradycyjny system kalkulacji kosztów

- Activity Based Costing (ABC)

- System Rachunku Kosztów vs. System Rachunkowości Finansowej

- Słowa końcowe

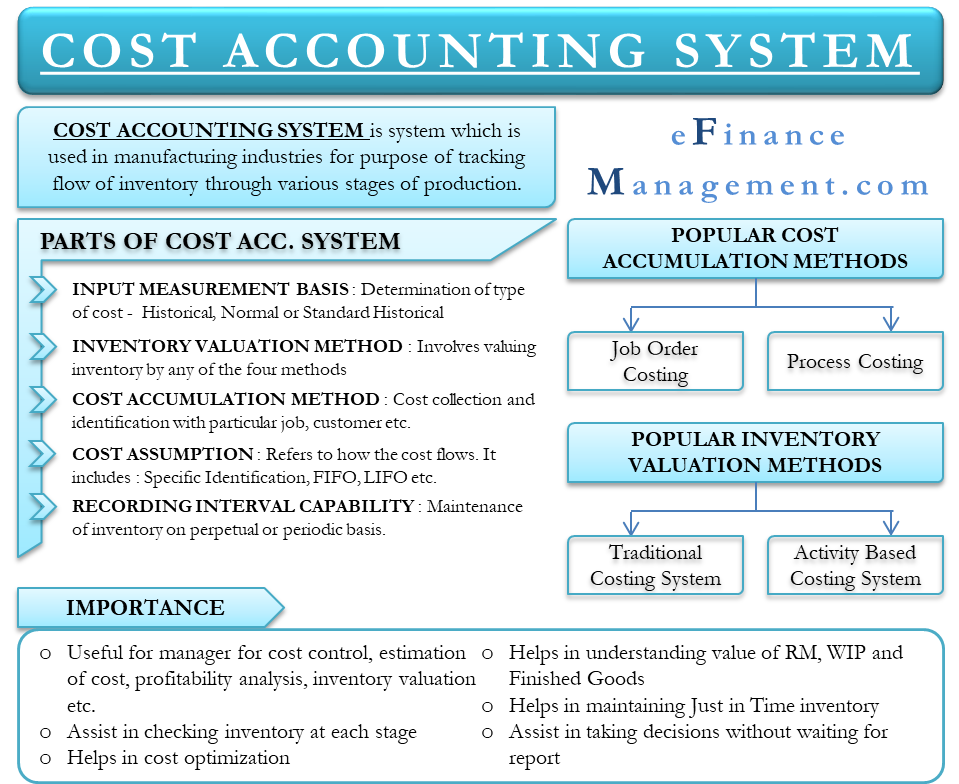

Części systemu księgowania kosztów

System księgowania kosztów składa się z pięciu części:

Podstawa pomiaru nakładów

System księgowania kosztów rozpoczyna się od określenia rodzaju kosztów, które wpływają na konta zapasów. Istnieją trzy rodzaje Podstaw Pomiaru Wejścia – Historyczna, Normalna Historyczna i Standardowa Historyczna.

Metoda Wyceny Zapasów

Wiąże się to z wyceną kosztu zapasów. Można wyceniać zapasy na cztery sposoby – przerobowy, bezpośredni, pełnej absorpcji i zadaniowy.

Metoda akumulacji kosztów

Odnosi się przede wszystkim do metody, za pomocą której koszty są gromadzone i identyfikowane z poszczególnymi zadaniami, zamówieniami, klientami, działami, partiami i procesami. Istnieją cztery sposoby akumulacji kosztów – Job Order, Process, Backflush i Hybrid.

Założenie kosztów

Odnosi się do sposobu przepływu kosztów przez różne konta zapasów. Należy zwrócić uwagę, że założenie kosztowe dotyczy przepływu kosztów, a nie przepływu pracy. Istnieją trzy rodzaje założeń kosztowych – Specyficzna Identyfikacja, FIFO i Średnia Ważona.

Możliwość rejestracji przedziałów czasowych

Firma może utrzymywać zapasy w sposób ciągły lub okresowy.

Importance

- Zarządzanie wykorzystuje systemy księgowania kosztów do szacowania kosztów produktów w celu analizy rentowności, kontroli kosztów i wyceny zapasów. W celu analizy, czy proces jest opłacalny czy nie, ważne jest, aby zrozumieć dokładny koszt produktów. Ponadto, aby zaplanować budżet i zrozumieć przepływ środków pieniężnych firmy, ważne jest, aby zrozumieć produkty, które są opłacalne i te, które nie są.

- To pozwala kierownictwu sprawdzić surowców na każdym etapie produkcji.

- To pomaga firmie, aby obniżyć koszty działalności gospodarczej poprzez identyfikację i kontrolę odpowiednich pozycji. Tak więc, prowadzi to do maksymalizacji zysku.

- System kosztorysowy pomaga również w zrozumieniu wartości zamknięcia zapasów materiałów, produkcji w toku i zapasów wyrobów gotowych do przygotowania sprawozdania finansowego.

- Ponieważ zarządzanie jest świadomy numerów zapasów, jest w stanie utrzymać just-in-time systemów zapasów. W just-in-time systemów inwentaryzacji, firma zamawia surowiec, jak kiedy go potrzebują. To oszczędza firmę z przechowywania surowców, a tym samym oszczędza koszty związane z przechowywaniem, bezpieczeństwa i przestarzałych.

- Część w czasie rzeczywistym pomaga również kierownictwo do podejmowania decyzji bez oczekiwania na raporty.

Popularne metody akumulacji kosztów

Jak powiedziano powyżej, istnieją cztery metody metody akumulacji kosztów, ale dwie popularne to;

Kalkulacja kosztów zleceń

W ramach systemu kalkulacji kosztów zleceń, koszty produkcji są akumulowane dla każdego zlecenia. Firma zazwyczaj stosuje to podejście, aby poradzić sobie z produkcją unikalnych produktów i specjalnych zamówień. Job order costing pasuje idealnie dla firmy zarządzającej wydarzeniami, sprzedającej meble w niszowej kategorii i tak dalej.

Process Costing

Process costing akumuluje koszty produkcji oddzielnie dla wszystkich procesów. Przedsiębiorstwa, w których proces produkcyjny obejmuje różne działy, a koszty przepływają z jednego działu do drugiego, opierają się na rachunku kosztów procesu. Na przykład, producenci chemikaliów, rafinerie ropy naftowej i inne opierają się na tego typu systemie ewidencji kosztów.

Popularne metody wyceny zapasów

Istnieją cztery metody wyceny zapasów, ale dwie najpopularniejsze to:

Tradycyjny system kalkulacji kosztów

W ramach tego systemu obliczane są pojedyncze stawki kosztów ogólnych, które są stosowane do każdego zadania i działu. Jedną z wad tego systemu jest to, że mogą wystąpić nieoczekiwane wydatki poniesione w procesie produkcyjnym w czasie. To może mieć duży wpływ na szacunki zysków.

Activity Based Costing (ABC)

Pod tą metodą, koszty ogólne produkcji są przypisane do produktów w sposób bardziej logiczny w porównaniu do tradycyjnego podejścia. W metodzie kalkulacji kosztów działań, koszt jest najpierw przypisany do działań, które pozostawiają bezpośredni wpływ na koszty ogólne. Następnie, koszt tych działań jest przypisany do produktów, które są rzeczywiście wymagające działań.

Kalkulacja kosztów oparta na działaniach ma również kilka wad. Metoda ta jest skomplikowana i kosztowna. Dlatego tylko duże organizacje mogą sobie pozwolić na wdrożenie podejścia opartego na działaniach do wyceny zapasów.

System Rachunku Kosztów vs. System Rachunkowości Finansowej

- Systemy Rachunku Kosztów zajmują się kontrolą i redukcją kosztów. System rachunkowości finansowej koncentruje się na rzeczywistych i przewidywanych wyników, lub pozycji rachunku zysków i strat.

- System rachunkowości kosztów jest ważne dla kadry kierowniczej w firmie, takich jak kierownik konta. Wyniki rachunkowości finansowej mają większe znaczenie dla stron zewnętrznych, takich jak wierzycieli, inwestorów i regulatorów rządowych.

Słowa końcowe

Systemy księgowania kosztów są przydatne dla wszystkich rodzajów działalności, czy to produkcji lub handlu produktami, a nawet firmy zajmującej się usługami. Istnieje kilka rodzajów systemów księgowania kosztów dostępnych dla wszystkich rodzajów firm. Można wybrać najlepszy z nich, szukając takiego, który najlepiej przypisuje koszty do produkcji towarów. Na przykład, alokacja według złożoności produkcji, linii produktów, wielkości produkcji, procesu produkcyjnego i innych. Dodatkowo, aby zapewnić skuteczność systemu, kluczowe jest, aby kierownictwo rozumiało koszty produkcji i prawidłowo je obliczało.1,2

.