Learning Objectives

Am Ende dieses Abschnitts werden Sie in der Lage sein:

- Erläutern Sie, wie eine expansive Fiskalpolitik die Gesamtnachfrage verschieben und die Wirtschaft beeinflussen kann

- Erläutern Sie, wie eine kontraktive Fiskalpolitik die Gesamtnachfrage verschieben und die Wirtschaft beeinflussen kann

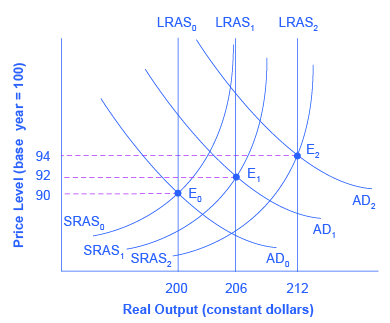

Fiskalpolitik ist der Einsatz von Staatsausgaben und Steuerpolitik, um den Verlauf der Wirtschaft im Zeitablauf zu beeinflussen. In der Grafik sehen wir, dass die Fiskalpolitik, sei es durch Ausgaben- oder Steueränderungen, die Gesamtnachfrage im Falle einer expansiven Fiskalpolitik nach außen und im Falle einer kontraktiven Fiskalpolitik nach innen verschiebt. Aus dem Kapitel über das Wirtschaftswachstum wissen wir, dass im Laufe der Zeit die Quantität und Qualität unserer Ressourcen zunimmt, wenn die Bevölkerung und damit die Zahl der Arbeitskräfte wächst, wenn Unternehmen in neues Kapital investieren und wenn sich die Technologie verbessert. Das Ergebnis ist eine regelmäßige Verschiebung der gesamtwirtschaftlichen Angebotskurven nach rechts, wie (Abbildung) zeigt.

Das ursprüngliche Gleichgewicht liegt bei E0, dem Schnittpunkt der gesamtwirtschaftlichen Nachfragekurve AD0 und der gesamtwirtschaftlichen Angebotskurve SRAS0, bei einem Produktionsniveau von 200 und einem Preisniveau von 90. Ein Jahr später hat sich das gesamtwirtschaftliche Angebot im Zuge des langfristigen Wirtschaftswachstums nach rechts zu SRAS1 verschoben, und die gesamtwirtschaftliche Nachfrage hat sich ebenfalls nach rechts zu AD1 verschoben, so dass die Wirtschaft weiterhin auf dem neuen Niveau des potenziellen BIP arbeitet. Das neue Gleichgewicht (E1) ist ein Produktionsniveau von 206 und ein Preisniveau von 92. Ein weiteres Jahr später hat sich das gesamtwirtschaftliche Angebot erneut nach rechts verschoben, jetzt auf SRAS2, und die gesamtwirtschaftliche Nachfrage verschiebt sich ebenfalls nach rechts auf AD2. Jetzt liegt das Gleichgewicht bei E2, mit einem Produktionsniveau von 212 und einem Preisniveau von 94. Kurz gesagt, die Abbildung zeigt eine Wirtschaft, die von Jahr zu Jahr stetig wächst und jedes Jahr ihr potenzielles BIP produziert, wobei das Preisniveau nur geringfügig ansteigt.

Gesamtnachfrage und Gesamtangebot bewegen sich nicht immer gleichmäßig. Denken Sie darüber nach, was Verschiebungen in der Gesamtnachfrage im Laufe der Zeit verursacht. Wenn das Gesamtangebot zunimmt, steigen die Einkommen tendenziell an. Dadurch steigen tendenziell die Konsum- und Investitionsausgaben, wodurch sich die Gesamtnachfragekurve nach rechts verschiebt, aber in einem bestimmten Zeitraum verschiebt sie sich möglicherweise nicht in gleichem Maße wie das Gesamtangebot. Was geschieht mit den Staatsausgaben und Steuern? Der Staat gibt Geld aus, um die gewöhnlichen Aufgaben des Staates zu finanzieren, z. B. die Landesverteidigung, die Sozialversicherung und das Gesundheitswesen (siehe Abbildung). Diese Ausgaben werden zum Teil durch Steuereinnahmen finanziert. Das Ergebnis kann ein Anstieg der Gesamtnachfrage sein, der größer oder kleiner ist als der Anstieg des Gesamtangebots.

Die Gesamtnachfrage kann aus einer Reihe möglicher Gründe nicht mit dem Gesamtangebot steigen oder sich sogar nach links verschieben: Die Haushalte zögern mit dem Konsum; die Unternehmen entscheiden sich, nicht so viel zu investieren; oder die Nachfrage aus anderen Ländern nach Exporten nimmt ab.

In den späten 90er Jahren boomten beispielsweise die Investitionen privater Unternehmen in Sachkapital in der US-Wirtschaft und stiegen von 14,1 % des BIP im Jahr 1993 auf 17,2 % im Jahr 2000, bevor sie bis 2002 wieder auf 15,2 % zurückgingen. Umgekehrt führt eine Verschiebung der Gesamtnachfrage, die dem Anstieg des Gesamtangebots vorausgeht, zu einem inflationären Anstieg des Preisniveaus. Konjunkturzyklen mit Rezession und Aufschwung sind die Folge von Verschiebungen bei Gesamtangebot und Gesamtnachfrage.

Die Geldpolitik und Bankenregulierung zeigt uns, dass eine Zentralbank ihre Befugnisse über das Bankensystem nutzen kann, um antizyklisch – oder „gegen den Konjunkturzyklus“ – zu handeln. Droht eine Rezession, setzt die Zentralbank eine expansive Geldpolitik ein, um die Geldmenge zu erhöhen, die Kreditmenge zu steigern, die Zinssätze zu senken und die Gesamtnachfrage nach rechts zu verlagern. Droht eine Inflation, wendet die Zentralbank eine kontraktive Geldpolitik an, um die Geldmenge zu verringern, die Kreditmenge zu reduzieren, die Zinssätze zu erhöhen und die Gesamtnachfrage nach links zu verlagern. Die Fiskalpolitik ist ein weiteres Instrument der makroökonomischen Politik zur Anpassung der Gesamtnachfrage, indem entweder die Staatsausgaben oder die Steuerpolitik eingesetzt werden.

Expansive Fiskalpolitik

Die expansive Fiskalpolitik erhöht das Niveau der Gesamtnachfrage, indem sie entweder die Staatsausgaben erhöht oder die Steuersätze senkt. Eine expansive Politik kann dies erreichen, indem sie (1) den Konsum steigert, indem sie das verfügbare Einkommen durch Senkung der persönlichen Einkommenssteuer oder der Lohnsummensteuer erhöht; (2) die Investitionsausgaben erhöht, indem sie die Gewinne nach Steuern durch Senkung der Unternehmenssteuern steigert; und (3) die staatlichen Käufe erhöht, indem sie die Ausgaben des Bundes für Endprodukte und Dienstleistungen erhöht und die Bundeszuschüsse an die Länder und Gemeinden erhöht, damit diese ihre Ausgaben für Endprodukte und Dienstleistungen erhöhen. Eine kontraktive Fiskalpolitik bewirkt das Gegenteil: Sie senkt das Niveau der Gesamtnachfrage, indem sie den Verbrauch und die Investitionen verringert und die Staatsausgaben entweder durch Kürzungen der Staatsausgaben oder durch Steuererhöhungen senkt. Das Modell der Gesamtnachfrage/des Gesamtangebots ist nützlich, um zu beurteilen, ob eine expansive oder kontraktive Fiskalpolitik angemessen ist.

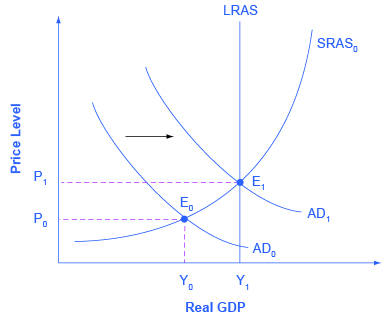

Betrachten wir zunächst die Situation in (Abbildung), die der US-Wirtschaft während der Rezession 2008-2009 ähnelt. Der Schnittpunkt von gesamtwirtschaftlicher Nachfrage (AD0) und gesamtwirtschaftlichem Angebot (SRAS0) liegt unter dem Niveau des potenziellen BIP, wie die LRAS-Kurve zeigt. Im Gleichgewicht (E0) kommt es zu einer Rezession und die Arbeitslosigkeit steigt an. In diesem Fall kann eine expansive Fiskalpolitik mit Steuersenkungen oder Erhöhungen der Staatsausgaben die Gesamtnachfrage auf AD1 verlagern, näher an das Produktionsniveau bei Vollbeschäftigung. Außerdem würde das Preisniveau wieder auf das mit dem potenziellen BIP verbundene Niveau P1 steigen.

Sollte die Regierung Steuersenkungen oder Ausgabenerhöhungen oder eine Mischung aus beidem einsetzen, um eine expansive Finanzpolitik zu betreiben? Während der Großen Rezession 2008-2009 (die eigentlich schon Ende 2007 begann) erlitt die US-Wirtschaft einen kumulativen Verlust von 3,1 % des BIP. Das mag nicht viel klingen, aber es ist mehr als die durchschnittliche Wachstumsrate des BIP eines Jahres. In diesem Zeitraum verdoppelte sich die Arbeitslosenquote von 5 % auf 10 %. Man ist sich einig, dass dies der schlimmste Wirtschaftsabschwung in der Geschichte der USA seit der Großen Depression von 1930 war. Die Entscheidung, ob Steuer- oder Ausgabemaßnahmen eingesetzt werden sollen, hat oft eine politische Färbung. Allgemein lässt sich sagen, dass Konservative und Republikaner eine expansive Finanzpolitik durch Steuersenkungen bevorzugen, während Liberale und Demokraten es vorziehen, dass die Regierung eine expansive Finanzpolitik durch Ausgabenerhöhungen umsetzt. In einem parteiübergreifenden Versuch, der extremen Situation zu begegnen, verabschiedeten die Obama-Regierung und der Kongress Anfang 2009 eine expansive Politik im Umfang von 830 Milliarden Dollar, die sowohl Steuersenkungen als auch Erhöhungen der Staatsausgaben vorsieht. Gleichzeitig wurde das staatliche Konjunkturprogramm jedoch zum Teil dadurch kompensiert, dass die Regierungen der Bundesstaaten und Kommunen, deren Haushalte von der Rezession hart getroffen wurden, ihre Ausgaben zu kürzen begannen.

Der Konflikt darüber, welches politische Instrument eingesetzt werden soll, kann für diejenigen frustrierend sein, die die Wirtschaft als „liberal“ oder „konservativ“ einstufen oder mit Wirtschaftsmodellen gegen ihre politischen Gegner argumentieren wollen. Befürworter eines kleineren Staates, die eine Senkung der Steuern und Staatsausgaben anstreben, können jedoch das AD AS-Modell ebenso nutzen wie Befürworter eines größeren Staates, die eine Erhöhung der Steuern und Staatsausgaben anstreben. Ökonomische Studien über spezifische Steuer- und Ausgabenprogramme können helfen, Entscheidungen darüber zu treffen, ob die Regierung Steuern oder Ausgaben ändern sollte und auf welche Weise. Letztendlich ist die Entscheidung, ob Steuer- oder Ausgabenmechanismen zur Umsetzung der makroökonomischen Politik eingesetzt werden sollen, eher eine politische als eine rein wirtschaftliche Entscheidung.

Kontraktive Fiskalpolitik

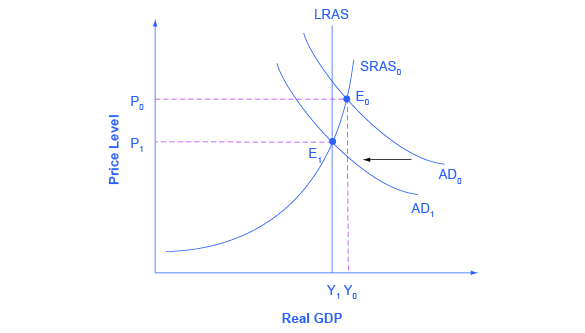

Die Fiskalpolitik kann auch dazu beitragen, die Gesamtnachfrage über das potenzielle BIP hinaus in einer Weise zu steigern, die zu Inflation führt. Wie (Abbildung) zeigt, treibt ein sehr hohes Haushaltsdefizit die Gesamtnachfrage in die Höhe, so dass der Schnittpunkt von Gesamtnachfrage (AD0) und Gesamtangebot (SRAS0) im Gleichgewicht E0 liegt, also auf einem Produktionsniveau oberhalb des potenziellen BIP. Wirtschaftswissenschaftler nennen dies manchmal eine „überhitzte Wirtschaft“, in der die Nachfrage so hoch ist, dass ein Aufwärtsdruck auf Löhne und Preise entsteht, der eine Inflation verursacht. In dieser Situation kann eine kontraktive Fiskalpolitik mit staatlichen Ausgabenkürzungen oder Steuererhöhungen dazu beitragen, den Aufwärtsdruck auf das Preisniveau zu verringern, indem sie die Gesamtnachfrage nach links, auf AD1, verschiebt und bewirkt, dass das neue Gleichgewicht E1 beim potenziellen BIP liegt, wo die Gesamtnachfrage die LRAS-Kurve schneidet.

Auch das AD-AS-Modell schreibt nicht vor, wie die Regierung diese kontraktive Finanzpolitik durchführen sollte. Einige mögen Ausgabenkürzungen bevorzugen, andere Steuererhöhungen, wieder andere sagen, dass dies von der jeweiligen Situation abhängt. Das Modell besagt lediglich, dass die Regierung in dieser Situation die Gesamtnachfrage senken muss.

Schlüsselkonzepte und Zusammenfassung

Expansive Fiskalpolitik erhöht das Niveau der Gesamtnachfrage, entweder durch Erhöhung der Staatsausgaben oder durch Steuersenkungen. Eine expansive Fiskalpolitik ist am besten geeignet, wenn sich eine Wirtschaft in einer Rezession befindet und unter ihrem potenziellen BIP produziert. Eine kontraktive Fiskalpolitik senkt das Niveau der Gesamtnachfrage, entweder durch Kürzungen der Staatsausgaben oder durch Steuererhöhungen. Contractionary fiscal policy is most appropriate when an economy is producing above its potential GDP.

Self-Check Questions

What is the main reason for employing contractionary fiscal policy in a time of strong economic growth?

To keep prices from rising too much or too rapidly.

What is the main reason for employing expansionary fiscal policy during a recession?

To increase employment.

Review Questions

What is the difference between expansionary fiscal policy and contractionary fiscal policy?

Under what general macroeconomic circumstances might a government use expansionary fiscal policy? When might it use contractionary fiscal policy?

Critical Thinking Questions

How will cuts in state budget spending affect federal expansionary policy?

Is expansionary fiscal policy more attractive to politicians who believe in larger government or to politicians who believe in smaller government? Explain your answer.

Problems

Specify whether expansionary or contractionary fiscal policy would seem to be most appropriate in response to each of the situations below and sketch a diagram using aggregate demand and aggregate supply curves to illustrate your answer:

- A recession.

- A stock market collapse that hurts consumer and business confidence.

- Extremely rapid growth of exports.

- Rising inflation.

- A rise in the natural rate of unemployment.

- A rise in oil prices.

Alesina, Alberto, and Francesco Giavazzi. Fiscal Policy after the Financial Crisis (National Bureau of Economic Research Conference Report). Chicago: University Of Chicago Press, 2013.

Martin, Fernando M. „Fiscal Policy in the Great Recession and Lessons from the Past.“ Federal Reserve Bank of St. Louis: Economic Synopses. no. 1 (2012). http://research.stlouisfed.org/publications/es/12/ES_2012-01-06.pdf.

Bivens, Josh, Andrew Fieldhouse, and Heidi Shierholz. „From Free-fall to Stagnation: Five Years After the Start of the Great Recession, Extraordinary Policy Measures Are Still Needed, But Are Not Forthcoming.“ Economic Policy Institute. Last modified February 14, 2013. http://www.epi.org/publication/bp355-five-years-after-start-of-great-recession/.

Lucking, Brian, and Dan Wilson. Federal Reserve Bank of San Francisco, „FRBSF Economic Letter-U.S. Fiscal Policy: Headwind or Tailwind?“ Last modified July 2, 2012. http://www.frbsf.org/economic-research/publications/economic-letter/2012/july/us-fiscal-policy/.

Greenstone, Michael, und Adam Looney. Brookings. „The Role of Fiscal Stimulus in the Ongoing Recovery“. Last modified July 6, 2012. http://www.brookings.edu/blogs/jobs/posts/2012/07/06-jobs-greenstone-looney.

Glossar

kontraktive Fiskalpolitik Fiskalpolitik, die das Niveau der Gesamtnachfrage senkt, entweder durch Kürzungen der Staatsausgaben oder durch Steuererhöhungen expansive Fiskalpolitik Fiskalpolitik, die das Niveau der Gesamtnachfrage erhöht, entweder durch Erhöhungen der Staatsausgaben oder durch Steuersenkungen