- Ce este o proprietate similară?

- Ce se califică drept proprietate similară?

- Trebuie ca proprietățile să fie de aceeași calitate pentru a fi „asimilabile”?

- Pentru a fi „similare”, proprietățile trebuie să fie situate în același loc?

- Bunurile trebuie să facă parte din aceeași clasă de active pentru a fi „asemănătoare”?

- Pentru a fi „asemănătoare”, proprietățile trebuie să fie deținute cu aceleași drepturi de proprietate?

- Proprietățile de închiriat contează ca fiind asimilabile pentru schimburile 1031?

- Ce NU se califică drept proprietate similară?

- Ce înseamnă să fie „deținută pentru utilizare productivă în cadrul unei activități comerciale, al unei afaceri sau pentru investiții?”

- Ce este o proprietate deținută pentru vânzare sau revânzare?

- Proprietățile din teritoriile americane sau proprietățile imobiliare străine sunt asimilabile?

- Puteți face un schimb 1031 pe bunuri personale?

- Sunt acțiunile sau obligațiunile eligibile pentru un schimb 1031?

Ce este o proprietate similară?

Proprietățile similare sunt active imobiliare care se califică în conformitate cu secțiunea 1031 din Codul fiscal intern pentru schimb și pentru amânarea impozitului pe câștigurile de capital. Proprietățile de același tip trebuie să fie deținute numai în scopuri comerciale sau de investiții, nu pentru uz privat. Pentru a se califica, nu este necesar ca acestea să fie de un grad sau de o calitate similară.

Ce se califică drept proprietate similară?

Pentru a amâna plata impozitelor pe câștigurile de capital utilizând un schimb similar 1031, proprietatea de înlocuire trebuie să fie de același tip cu proprietatea vândută. De asemenea, trebuie să dețineți ambele proprietăți pentru afaceri, pentru utilizare productivă în cadrul unei activități comerciale sau pentru investiții [26 U.S.C. § 1031(a)].

Dar ce se califică ca fiind de același tip? Ce tipuri de proprietăți nu sunt permise? Vedeți videoclipul nostru de mai jos pentru a afla.

Așa cum sugerează și numele său, o proprietate de înlocuire este „de același fel” cu o proprietate cedată dacă sunt active similare. De exemplu, un teren agricol este similar cu alte terenuri agricole. Cu toate acestea, nu este necesar ca proprietățile similare să fie exact la fel. (La urma urmei, nu există două proprietăți care să fie exact la fel. Dacă ar fi așa, ar fi o singură proprietate, cu același plan, chiriaș și adresă. Nimeni nu vrea să schimbe o proprietate pentru ea însăși). Așadar, cât de asemănătoare trebuie să fie două active pentru a fi asimilate între ele?

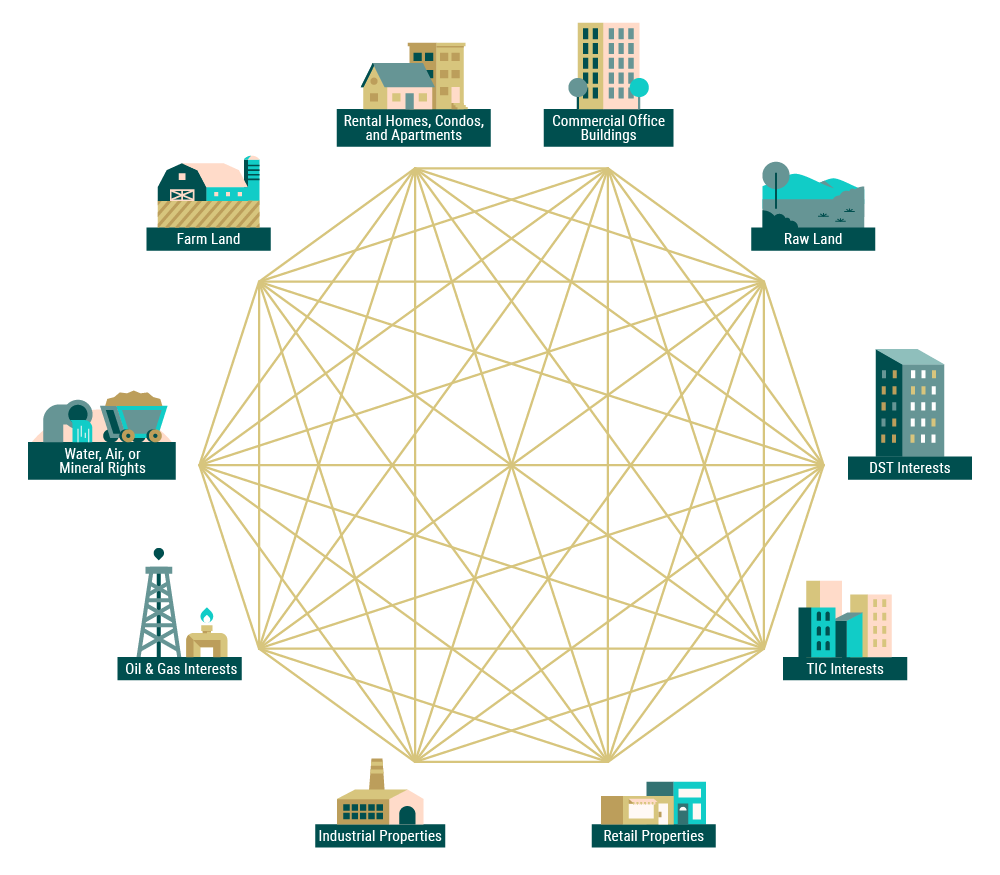

În general, orice activ imobiliar contează ca fiind „asimilat” cu oricare altul, atâta timp cât ambele sunt deținute pentru afaceri, utilizare productivă în cadrul unei activități comerciale sau investiții.

Prin urmare, un teren agricol nu este asimilat doar cu alte terenuri agricole, ci este asimilat și cu clădiri de apartamente, terenuri virane și proprietăți industriale. Mai mult, toate aceste tipuri de proprietăți pot conta chiar și ca fiind asimilabile cu participații de proprietate fracționată în trusturi statutare din Delaware (aflați mai multe despre acțiunile DST).

Trebuie ca proprietățile să fie de aceeași calitate pentru a fi „asimilabile”?

Potrivit IRS, „calitatea sau gradul nu contează. Majoritatea proprietăților imobiliare vor fi asemănătoare cu alte proprietăți imobiliare. De exemplu, un bun imobil care este îmbunătățit cu o casă rezidențială de închiriat este similar cu un teren liber” (FS 2008-18).

Puteți înțelege „calitatea”, în general, ca fiind valoarea unei proprietăți, indiferent cum este măsurată aceasta. Două proprietăți pot să difere în ceea ce privește valoarea de piață, să difere în ceea ce privește suprafața în metri pătrați sau în ceea ce privește vechimea, sau să difere în ceea ce privește faptul că sunt îmbunătățite sau neîmbunătățite, dar totuși să conteze ca fiind similare.

Pentru a fi „similare”, proprietățile trebuie să fie situate în același loc?

Primăria de înlocuire nu trebuie să se afle în aceeași jurisdicție de stat ca și proprietatea cedată. Dar granițele naționale contează. Proprietatea aflată pe teritoriul Statelor Unite poate fi schimbată cu altă proprietate din Statele Unite. Bunurile din afara Statelor Unite pot fi schimbate cu alte bunuri din afara Statelor Unite.

Bunurile trebuie să facă parte din aceeași clasă de active pentru a fi „asemănătoare”?

Bunurile de înlocuire nu trebuie să facă parte din aceeași clasă cu bunurile cedate. Proprietatea comercială, rezidențială, nedezvoltată și dezvoltată sunt toate de aceeași natură una cu cealaltă. Așadar, fiecare dintre ele poate fi schimbată cu fiecare.

Pentru a fi „asemănătoare”, proprietățile trebuie să fie deținute cu aceleași drepturi de proprietate?

Nu toate „proprietățile” imobiliare comportă aceleași drepturi de proprietate. Se pot deține drepturi permanente sau temporare, fie asupra terenului, fie asupra a ceea ce reprezintă îmbunătățiri aduse terenului, fie asupra ambelor. Proprietățile nu trebuie să fie deținute cu aceleași drepturi pentru a fi considerate asemănătoare.

Dar există unele restricții:

- Proprietatea deținută cu drepturi permanente asupra terenului și a îmbunătățirilor acestuia („fee-simple”) este asemănătoare cu proprietatea deținută cu drepturi permanente asupra terenului, dar nu și asupra îmbunătățirilor („lease fee”). Ambele proprietăți pot fi asimilate proprietății deținute cu drepturi asupra îmbunătățirilor („leasehold interest”) și drepturi temporare asupra terenului („ground lease”), atâta timp cât mai sunt mai mult de 30 de ani până la expirarea termenului, inclusiv a clauzelor de reînnoire.

- Intreprinderile de leasing pe termen mai scurt pot fi asimilate între ele, dar nu și cu proprietatea deținută pe termen lung.

- Clădirile sau alte îmbunătățiri deținute fără niciun drept asupra terenului care le stă la bază nu sunt asimilabile cu nicio proprietate imobiliară.

Proprietățile de închiriat contează ca fiind asimilabile pentru schimburile 1031?

În general, casele de închiriat, clădirile de apartamente și apartamentele sunt toate asimilabile, deci sunt eligibile pentru schimburile asimilabile 1031. Aceste tipuri de proprietăți sunt asimilabile din două motive. În primul rând, ele generează venituri prin contracte de leasing și de închiriere. În al doilea rând, ele nu sunt deținute în principal pentru uz personal.

Dacă un proprietar locuiește în imobilul închiriat la care se renunță, atunci diferite părți ale proprietății pot fi tratate ca fiind distincte. Partea de închiriere a proprietății este considerată similară. Partea utilizată ca reședință personală nu este. Mai mult, partea rezidențială se poate califica pentru scutirea de impozit pe câștigurile de capital în conformitate cu Taxpayer Relief Act Of 1997. Prin această dispoziție, un contribuabil care depune o singură declarație poate scuti 250.000 de dolari din obligațiile privind câștigurile de capital. Cuplurile căsătorite pot scuti până la 500.000 de dolari.

Înainte de a încerca un schimb similar 1031, ar trebui să vă consultați cu un profesionist calificat cu privire la situația dumneavoastră particulară.

Ce NU se califică drept proprietate similară?

Am văzut că ceea ce este necesar pentru a fi „similar” este destul de larg. Există restricții cu privire la ceea ce se califică drept proprietate „asemănătoare”? Următoarele secțiuni sapă în detalii.

Ce înseamnă să fie „deținută pentru utilizare productivă în cadrul unei activități comerciale, al unei afaceri sau pentru investiții?”

Potrivit IRS, pentru a conta ca fiind similară, o proprietate trebuie să fie „deținută pentru utilizare productivă în cadrul unei activități comerciale, al unei afaceri sau pentru investiții”. Acest lucru este valabil atât pentru proprietatea la care ați renunțat, cât și pentru proprietatea de înlocuire.

Acest lucru înseamnă că trebuie să dețineți și să exploatați ambele proprietăți pentru unul dintre următoarele scopuri:

- Cu intenția de a crește capitalul și de a aprecia valoarea

- Pentru a găzdui una sau mai multe afaceri

- Pentru a genera venituri prin închirierea sau leasingul spațiului și a facilităților sale

O reședință principală, o a doua casă sau o proprietate de vacanță nu se califică drept investiție sau proprietate comercială. La fel și în cazul proprietăților „deținute pentru revânzare”.

Ce este o proprietate deținută pentru vânzare sau revânzare?

Dacă Fiscul stabilește că dețineți o proprietate în principal pentru (re)vânzare, în loc de investiție, acea proprietate nu va conta ca fiind similară. Pur și simplu, o proprietate deținută pentru vânzare sau revânzare este una cumpărată doar pentru a fi „răsturnată”.

(╯°□°)╯︵ ┻━┻┻

Nu există un set unic de criterii pe care IRS le folosește pentru a face această distincție. Mai degrabă, IRS ia în considerare intenția proprietarului în momentul vânzării și utilizarea de către acesta a proprietății de-a lungul perioadei de proprietate. Dacă IRS stabilește că proprietarul proprietății nu a avut intenția de a utiliza proprietatea în scopuri de afaceri sau de investiții, aceasta va fi considerată ca fiind deținută în vederea vânzării.

Pentru a determina intenția, IRS poate lua în considerare mai mulți factori, inclusiv:

- Numărul de proprietăți deținute și exploatate de contribuabil.

- Cât de frecvent a fost cumpărată și vândută o proprietate în trecut.

- Tipurile de proiecte de dezvoltare și îmbunătățire finalizate pe proprietate.

- Cât de agresiv a comercializat proprietarul proprietatea pentru vânzare.

Proprietățile din teritoriile americane sau proprietățile imobiliare străine sunt asimilabile?

Proprietățile asimilabile din Insulele Virgine, Guam sau Insulele Mariane de Nord pot conta ca fiind asimilabile. Proprietățile imobiliare străine din celelalte unsprezece teritorii ale SUA (inclusiv Puerto Rico) nu sunt considerate ca fiind asimilabile cu proprietățile imobiliare naționale americane. Deoarece nu există dispoziții speciale prevăzute pentru aceste alte teritorii americane, ele intră sub incidența regulii generale date în § 1031(h):

„bunurile imobiliare situate în Statele Unite și bunurile imobiliare situate în afara Statelor Unite nu sunt bunuri de același tip”.

Puteți face un schimb 1031 pe bunuri personale?

Nu mai puteți face un schimb 1031 pe bunuri personale?

Până la Tax Cuts & Jobs Act of 2017, bunurile tangibile precum echipamentele agricole, efectivele de animale, operele de artă și chiar jucătorii de baseball puteau fi schimbate pe bunuri similare în natură. Acum, doar afacerile, proprietățile de investiții imobiliare și anumite structuri de proprietate fracționată imobiliară se califică ca fiind în natură.

Primăria personală, cum ar fi o reședință principală, o a doua casă sau o casă de vacanță, nu a fost niciodată eligibilă pentru un schimb 1031. Cu toate acestea, proprietarii de locuințe se pot califica pentru o scutire de impozit pe câștigurile de capital de până la 500.000 de dolari la vânzarea unei reședințe, dacă îndeplinesc criteriile de excludere a vânzării de locuințe ale IRS.

Sunt acțiunile sau obligațiunile eligibile pentru un schimb 1031?

Potrivit fișei informative a IRS privind schimburile 1031, niciuna dintre următoarele nu este considerată „asemănătoare” în scopul unui schimb 1031.

- Acțiuni comerciale sau alte bunuri deținute în principal pentru vânzare

- Acțiuni, obligațiuni, sau bilete la ordin

- Alte titluri de valoare sau dovezi de îndatorare sau de dobândă

- Participații într-un parteneriat

- Certificate de încredere sau interese benefice

- Certificate de acțiuni

Acum că ați înțeles ce se consideră și ce nu se consideră bunuri similare, citiți despre regulile IRS cu privire la modul de identificare a bunurilor de înlocuire similare. Sau mergeți la arhiva noastră de proprietăți pentru a vedea exemple de oferte DST care se califică drept asemănătoare.

.