Producătorii folosesc sistemele de contabilitate analitică pentru a ține evidența activităților de producție folosind un sistem de inventariere permanentă. Cu cuvinte simple, sistemul de contabilitate a costurilor este menit să simplifice munca producătorilor, care trebuie să urmărească fluxul de stocuri în mod continuu prin diferite etape de producție.

În principiu, o companie implementează sistemul de contabilitate a costurilor pentru a urmări materiile prime chiar înainte de începerea procesului de producție. În cele din urmă, aceste materii prime se transformă în produse finite în timp real. Odată ce materiile prime intră în producție, sistemul urmărește și înregistrează utilizarea materialelor prin creditarea contului de materii prime și debitarea mărfurilor în contul de proces.

De exemplu, atunci când materiile prime trec de la un proces la altul, sistemul de contabilitate a costurilor urmărește progresul. De asemenea, acesta alimentează progresul în sistemul informatizat. Acest lucru îi ajută pe managerii de producție și pe contabilii de costuri să verifice inventarul în fiecare etapă a producției.

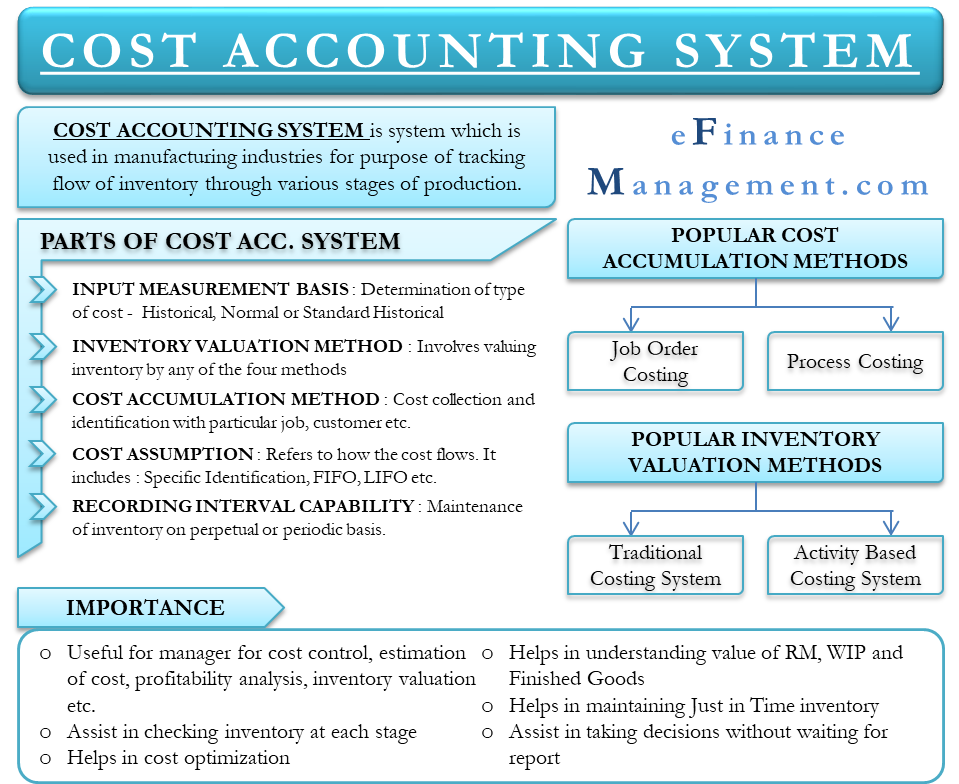

- Părți ale sistemelor de contabilitate analitică

- Baza de măsurare a intrărilor

- Metoda de evaluare a stocurilor

- Modul de acumulare a costurilor

- Supoziția costurilor

- Capacitatea intervalului de înregistrare

- Importanță

- Metode populare de acumulare a costurilor

- Calcularea costurilor la comandă

- Costurile de proces

- Metode populare de evaluare a stocurilor

- Sistemul tradițional de calculație a costurilor

- Calcularea costurilor pe activități (ABC)

- Sistemul de contabilitate a costurilor vs. sistemul de contabilitate financiară

- Cuvinte finale

Părți ale sistemelor de contabilitate analitică

Un sistem de contabilitate analitică are cinci părți:

Baza de măsurare a intrărilor

Sistemul de contabilitate analitică începe cu determinarea tipului de costuri care intră în conturile de inventar. Există trei tipuri de bazele de măsurare a intrărilor – istoric, istoric normal și istoric standard.

Metoda de evaluare a stocurilor

Aceasta implică evaluarea costului stocurilor. Se poate evalua stocul în patru moduri – Throughput, Direct, Full absorption și Activity-based.

Modul de acumulare a costurilor

Se referă în primul rând la metoda prin care costurile sunt colectate și identificate cu anumite lucrări, comenzi, clienți, departamente, loturi și procese. Există patru moduri de acumulare a costurilor – comandă de lucru, proces, retroactivitate și hibrid.

Supoziția costurilor

Se referă la modul în care costurile circulă prin diferite conturi de inventar. Un aspect de reținut este că asumarea costurilor se referă la fluxul de costuri și nu la fluxul de muncă. Există trei tipuri de asumare a costurilor – Identificare specifică, FIFO și Medie ponderată.

Capacitatea intervalului de înregistrare

O companie poate menține inventarul pe o bază perpetuă sau periodică.

Importanță

- Managementul utilizează sistemele de contabilitate a costurilor pentru a estima costul produselor pentru analiza rentabilității, controlul costurilor și evaluarea stocurilor. Pentru a analiza dacă procesul este profitabil sau nu, este important să se înțeleagă costul exact al produselor. Mai mult, pentru a planifica bugetul și pentru a înțelege fluxul de numerar al companiei, este important să se înțeleagă produsele care sunt profitabile și cele care nu sunt.

- Permite managementului să verifice materiile prime în fiecare etapă de producție.

- Ajută afacerea să scadă costul operațiunii de afaceri prin identificarea și controlul elementelor relevante. Astfel, duce la maximizarea profitului.

- Sistemul de calculație a costurilor ajută, de asemenea, la înțelegerea valorii de închidere a inventarului de materiale, a stocurilor de lucrări în curs de execuție și a stocurilor de produse finite pentru pregătirea declarației financiare.

- Din moment ce managementul este conștient de numerele de inventar, acesta este capabil să mențină sisteme de inventariere just-in-time. În sistemele de inventariere just-in-time, compania comandă materia primă în momentul în care are nevoie de ea. Aceasta salvează compania de la stocarea materiilor prime și, astfel, economisește costurile legate de depozitare, securitate și obsolescență.

- Partea în timp real ajută, de asemenea, conducerea să ia decizii fără a aștepta rapoarte.

Metode populare de acumulare a costurilor

După cum s-a spus mai sus, există patru metode de metodă de acumulare a costurilor, dar cele două populare sunt;

Calcularea costurilor la comandă

În cadrul sistemului de calcul al costurilor la comandă, costurile de fabricație sunt acumulate pentru fiecare lucrare. De obicei, o companie adoptă această abordare pentru a face față producției de produse unice și comenzilor speciale. Calcularea costurilor la comandă se potrivește perfect pentru o companie de organizare a evenimentelor, un vânzător de mobilă din categoria de nișă și așa mai departe.

Costurile de proces

Costurile de proces acumulează costurile de fabricație separat pentru toate procesele. Întreprinderile în care procesul de producție implică diferite departamente, iar costurile trec de la un departament la altul, se bazează pe calculația costurilor de proces. De exemplu, producătorii de produse chimice, rafinăriile de petrol și multe altele se bazează pe acest tip de sistem de contabilitate a costurilor.

Metode populare de evaluare a stocurilor

Există patru metode de evaluare a stocurilor, dar cele mai populare două sunt;

Sistemul tradițional de calculație a costurilor

În cadrul acestui sistem, se calculează rate unice de cheltuieli generale care se aplică fiecărui loc de muncă și departament. Unul dintre neajunsurile acestui sistem este că, uneori, pot apărea cheltuieli neașteptate în cadrul procesului de fabricație. Acest lucru ar putea avea un efect mare asupra estimărilor profiturilor.

Calcularea costurilor pe activități (ABC)

În cadrul acestei metode, costurile generale de fabricație sunt alocate produselor într-un mod mult mai logic în comparație cu abordarea tradițională. În metoda de calculație a costurilor pe activități, costul este mai întâi atribuit activităților care lasă un impact direct asupra costurilor generale. Ulterior, costul acestor activități este atribuit produselor care solicită efectiv activitățile.

Contorizarea bazată pe activități are, de asemenea, câteva dezavantaje. Această metodă este complexă și costisitoare. Prin urmare, numai organizațiile mari își pot permite să implementeze abordarea bazată pe activități pentru evaluarea stocurilor.

Sistemul de contabilitate a costurilor vs. sistemul de contabilitate financiară

- Sistemele de contabilitate a costurilor se ocupă de controlul și reducerea costurilor. Sistemul de contabilitate financiară se concentrează pe rezultatele reale și proiectate, sau pe elementele din contul de profit și pierdere.

- Un sistem de contabilitate a costurilor este important pentru directorii din cadrul companiei, cum ar fi managerul de cont. Rezultatele contabilității financiare dețin o importanță mai mare pentru părțile externe, cum ar fi creditorii, investitorii și autoritățile guvernamentale de reglementare.

Cuvinte finale

Sistemele de contabilitate a costurilor sunt utile pentru toate tipurile de afaceri, fie că este vorba despre fabricarea sau comercializarea de produse, sau chiar despre o companie care se ocupă de servicii. Există mai multe tipuri de sisteme de contabilitate a costurilor disponibile pentru toate tipurile de afaceri. Se poate alege cel mai bun, căutându-l pe cel care alocă cel mai bine costurile pentru fabricarea bunurilor. De exemplu, alocarea în funcție de complexitatea fabricației, liniile de produse, volumul de producție, procesul de producție și multe altele. În plus, pentru a asigura eficiența sistemului, este esențial ca managementul să înțeleagă costurile de producție și să le calculeze corect.1,2

.