Costul de oportunitate – Costul de oportunitate este următoarea cea mai bună alternativă la care se renunță. Dacă investiți un milion de lire sterline în dezvoltarea unui tratament pentru cancerul pancreatic, costul de oportunitate este că nu puteți folosi acei bani pentru a investi în dezvoltarea unui tratament pentru cancerul de piele.

Costul economic. Costul economic include atât costurile directe reale (costuri contabile), cât și costul de oportunitate. De exemplu, dacă vă luați timp liber de la locul de muncă pentru a participa la un program de formare profesională. Este posibil să pierdeți o săptămână de salariu de 350 de lire sterline, plus că trebuie să plătiți și costul direct de 200 de lire sterline. Prin urmare, costul economic total = 550 de lire sterline.

Costurile contabile – reprezintă cheltuiala monetară pentru producerea unui anumit bun. Costurile contabile vor include costurile variabile și fixe pe care trebuie să le plătiți.

Costuri de scumpire. Acestea sunt costuri care au fost suportate și care nu pot fi recuperate. Dacă ați părăsit industria, nu ați putea recupera costurile irecuperabile. De exemplu, dacă cheltuiți bani pe publicitate pentru a intra într-o industrie, nu veți putea niciodată să revendicați aceste costuri. Dacă achiziționați un utilaj, ați putea să îl vindeți dacă părăsiți industria. A se vedea: Falsitatea costurilor irecuperabile

Costuri evitabile. Costuri care pot fi evitate. Dacă nu mai produceți mașini, nu trebuie să plătiți pentru materii prime și electricitate suplimentare. Uneori cunoscut sub numele de cost scăpabil.

Costuri explicite – acestea sunt costuri pe care o firmă le plătește direct și care pot fi văzute pe foaia contabilă. Costurile explicite pot fi variabile sau fixe, doar o sumă clară.

Costuri implicite – acestea sunt costuri de oportunitate, care nu apar neapărat în bilanțul său, dar care afectează firma. De exemplu, dacă o firmă și-a folosit activele, cum ar fi o tipografie pentru a tipări pliante pentru o organizație de caritate, înseamnă că pierde din veniturile obținute din producerea de pliante comerciale.

Eșecul pieței

- Costuri sociale. Acesta este costul total pentru societate. Acesta va include costurile private plus, de asemenea, costul extern (costul suportat de o terță parte). Poate fi denumit, de asemenea, „costuri reale”

- Costuri externe. This is the cost imposed on a third party. For example, if you smoke, some people may suffer from passive smoking. That is the external cost.

- Private Costs. The costs you pay. e.g. the private cost of a packet of cigarettes is £6.10

- Social Marginal Cost. The total cost to society of producing one extra unit. Social Marginal Cost (SMC) = Private marginal cost (PMC) + External marginal Cost (XMC)

Diagram of Costs

For full diagrams of costs see: Diagrams of cost curves

Average Cost Curves

- ATC (Average Total Cost) = Total Cost / quantity

- AVC (Average Variable Cost) = Variable cost / quantity

- MC = Marginal cost.

- AFC (Average Fixed Cost) = Fixed cost / quantity

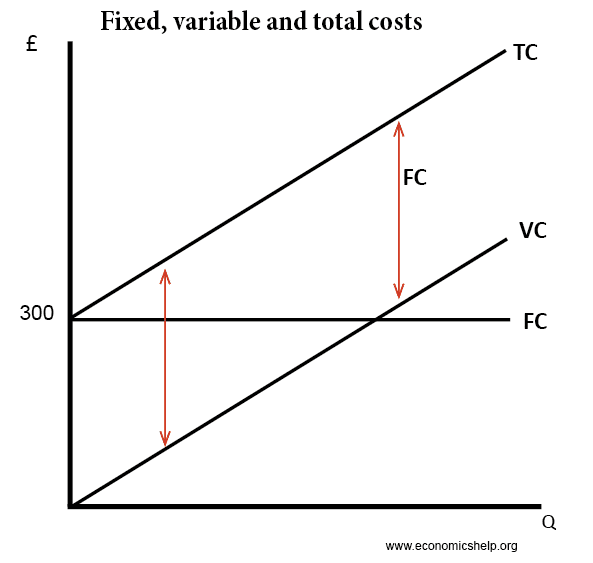

Total costs

Total cost (TC) = Variable cost (VC) + fixed costs (FC)

Total cost (TC) = Variable cost (VC) + fixed costs (FC)

Related

- Marginal costs

- Social costs

- Diagram of cost curves

- Absorbed costs = variable + fixed manufacturing overhead costs

- Isocosts – a line showing all combinations of two factors that cost the same to employ.