Co jsou náklady na prioritní akcie?

Náklady na prioritní akcie pro společnost jsou vlastně cenou, kterou platí výměnou za výnos, který získává z emise a prodeje akcií. Jinými slovy je to částka, kterou společnost za rok vyplatí, vydělená paušální částkou, kterou získala z emise akcií.

Manažeři často používají tento ukazatel k určení, jaký způsob získávání kapitálu je nejefektivnější a nákladově nejvýhodnější. Společnosti mohou vydávat dluhové cenné papíry, kmenové akcie, prioritní akcie a řadu různých nástrojů, aby získaly prostředky na expanzi nebo pokračující provoz. Náklady na prioritní akcie vypočítají vydělením roční prioritní dividendy tržní cenou za akcii. Jakmile tuto sazbu určí, mohou ji porovnat s jinými možnostmi financování. Náklady na prioritní akcie se také používají k výpočtu vážených průměrných nákladů na kapitál.WACCWACC jsou vážené průměrné náklady na kapitál firmy a představují její smíšené náklady na kapitál včetně vlastního a cizího kapitálu.

Co jsou to prioritní akcie?

Preferované akcie jsou formou vlastního kapitálu, kterou lze použít k financování projektů expanze nebo rozvoje, do nichž se firmy snaží zapojit. Stejně jako ostatní vlastní kapitál umožňuje prodej prioritních akcií společnostem získat finanční prostředky. Výhodou prioritních akcií je, že nerozmělňují vlastnický podíl kmenových akcionářů, protože prioritní akcie nemají stejná hlasovací práva jako kmenové akcie.

Preferované akcie leží z hlediska flexibility mezi kmenovým kapitálem a dluhovými nástroji. Sdílí většinu vlastností, které má vlastní kapitál, a je běžně označován jako kapitál. Preferované akcie však sdílejí také několik charakteristik dluhopisů, například mají nominální hodnotu. Kmenové akcie nemají jmenovitou hodnotu.

Preferované vs. kmenové akcie vs. dluh

Preferované akcie se od kmenových akcií liší v několika ohledech. Výhodný rozdíl spočívá v tom, že akcionáři prioritních akcií jsou první v pořadí na výplatu případných dividend. V případě likvidace jsou prioritní akcionáři také první, kdo obdrží platby po držitelích dluhopisů, ale před držiteli kmenového kapitálu.

Vzhledem k povaze dividend z prioritních akcií se jim také někdy říká perpetuitaPerpetuitaPerpetuita je platba peněžních toků, která trvá neomezeně dlouho. Příkladem perpetuity je britský státní dluhopis zvaný Consol. Přestože celková částka. Z tohoto důvodu vzorec pro výpočet nákladů na prioritní akcie věrně kopíruje vzorec pro výpočet perpetuity.

Vzorce pro výpočet nákladů na prioritní akcie:

Rp = D (dividenda)/ P0 (cena)

Příklad:

Společnost má prioritní akcie, které mají roční dividendu 3 USD. Pokud je aktuální cena akcie 25 USD, jaké jsou náklady na prioritní akcie?

Rp = D / P0

Rp = 3 / 25 = 12 %

Úkolem vedení společnosti je analyzovat náklady všech možností financování a vybrat tu nejlepší. Vzhledem k tomu, že držitelé prioritních akcií mají každoročně nárok na dividendy, musí je vedení zahrnout do ceny za získání kapitáluInvestiční bankovnictvíInvestiční bankovnictví je divize banky nebo finanční instituce, která slouží vládám, podnikům a institucím poskytováním poradenských služeb v oblasti upisování (získávání kapitálu) a fúzí a akvizic (M&A). Investiční banky působí jako zprostředkovatelé s prioritními akciemi.

Pro investory se cena prioritních akcií po jejich vydání bude lišit jako cena jakýchkoli jiných akcií. To znamená, že bude podléhat silám nabídky a poptávky na trhu. Teoreticky mohou být prioritní akcie považovány za cennější než běžné akcie, protože je u nich větší pravděpodobnost výplaty dividend a nabízejí větší jistotu v případě krachu společnosti.

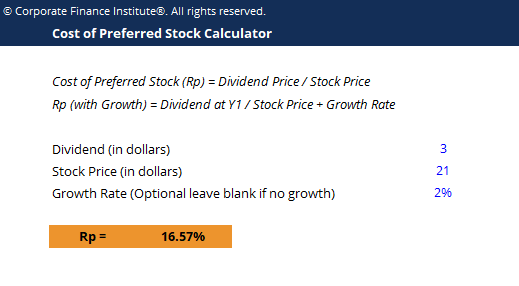

Kalkulátor nákladů na prioritní akcie

Pro výpočet nákladů na prioritní akcie lze použít tento soubor aplikace Excel. Stačí zadat dividendu (roční), cenu akcie (poslední) a míru růstu nebo výplatu dividendy (jedná se o volitelné pole).

Stáhněte si bezplatnou šablonu

Zadejte své jméno a e-mail do formuláře níže a stáhněte si bezplatnou šablonu nyní!

Další informace

Děkujeme, že jste si přečetli vysvětlení nákladů na prioritní akcie od společnosti CFI. Společnost CFI je oficiálním celosvětovým poskytovatelem certifikace Financial Modeling and Valuation Analyst (FMVA)™FMVA®Připojte se k více než 850 000 studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a Ferrari  certifikace, jejímž cílem je přeměnit každého na prvotřídního finančního analytika.

certifikace, jejímž cílem je přeměnit každého na prvotřídního finančního analytika.

Podívejte se na tyto další zdroje CFI, které vám pomohou na vaší kariérní cestě v oblasti financí:

- Neprůměrné náklady na kapitálNeprůměrné náklady na kapitál jsou teoretické náklady společnosti na financování realizace kapitálového projektu za předpokladu, že se nezadlužuje. Vzorec, příklady. Nezdrojované náklady kapitálu jsou implikovanou mírou výnosnosti, kterou společnost očekává, že získá ze svých aktiv, bez vlivu dluhu. WACC předpokládá současný kapitál

- Nepoužitá betaNepoužitá beta / Beta aktivNepoužitá beta (Beta aktiv) je volatilita výnosů podniku bez zohlednění jeho finanční páky. Bere v úvahu pouze jeho aktiva.

- CAPMCapital Asset Pricing Model (CAPM)Capital Asset Pricing Model (CAPM) je model, který popisuje vztah mezi očekávaným výnosem a rizikem cenného papíru. Vzorec CAPM ukazuje, že výnos cenného papíru se rovná bezrizikovému výnosu plus rizikové prémii, která vychází z bety daného cenného papíru

- Dluhový rozvrhDluhový rozvrhDluhový rozvrh uvádí všechny dluhy, které podnik má, v rozvrhu podle jejich splatnosti a úrokové sazby. Ve finančním modelování se jedná o toky úrokových nákladů

.