- Co je to nemovitost podobného druhu?

- Co se kvalifikuje jako nemovitost podobného druhu?

- Musí mít nemovitosti stejnou kvalitu, aby byly „obdobné“?

- Musí se nemovitosti nacházet na stejném místě, aby byly „obdobné v naturáliích“?

- Musí být majetek ve stejné majetkové třídě, aby se jednalo o „obdobný majetek“?

- Musí být nemovitosti drženy se stejnými vlastnickými právy, aby byly „obdobné“?

- Počítají se pronajímané nemovitosti jako obdoba pro výměnu 1031?

- Co NENÍ kvalifikováno jako obdobný majetek?

- Co znamená, že je majetek „držen pro produktivní využití v obchodu nebo podnikání nebo pro investici?“

- Co je to nemovitost držená za účelem prodeje nebo dalšího prodeje?“

- Jsou nemovitosti na územích USA nebo zahraniční nemovitosti obdobné?

- Můžete provést výměnu podle zákona 1031 na osobní majetek?

- Jsou akcie nebo dluhopisy způsobilé pro výměnu 1031?

Co je to nemovitost podobného druhu?

Nemovitosti podobného druhu jsou nemovitosti, které podle § 1031 daňového zákoníku splňují podmínky pro výměnu a odklad daně z kapitálových výnosů. Nemovitosti podobného druhu musí být drženy pouze pro obchodní nebo investiční účely, nikoli pro soukromé použití. Nemusí být podobného druhu nebo kvality, aby se kvalifikovaly.

Co se kvalifikuje jako nemovitost podobného druhu?

Chcete-li odložit placení daní z kapitálových výnosů pomocí výměny nemovitostí podle zákona 1031, musí být vaše náhradní nemovitost stejného druhu jako prodávaná nemovitost. Obě nemovitosti musíte také držet za účelem podnikání, produktivního využití v obchodě nebo investice (26 U.S.C. § 1031(a)).

Co se však kvalifikuje jako stejný druh? Jaké druhy nemovitostí nejsou povoleny? Podívejte se na naše video níže a dozvíte se to.

Jak název napovídá, náhradní nemovitost je „stejného druhu“ jako zřeknutá nemovitost, pokud se jedná o podobný majetek. Například zemědělská půda je „like-kind“ k jiné zemědělské půdě. Obdobné nemovitosti však nemusí být naprosto stejné. (Koneckonců žádné dvě nemovitosti nejsou úplně stejné. Kdyby byly, jednalo by se o jednu nemovitost se stejným půdorysem, nájemcem a adresou. Nikdo nechce vyměnit nemovitost sám za sebe). Jak moc si tedy musí být dva majetky podobné, aby si byly navzájem podobné?

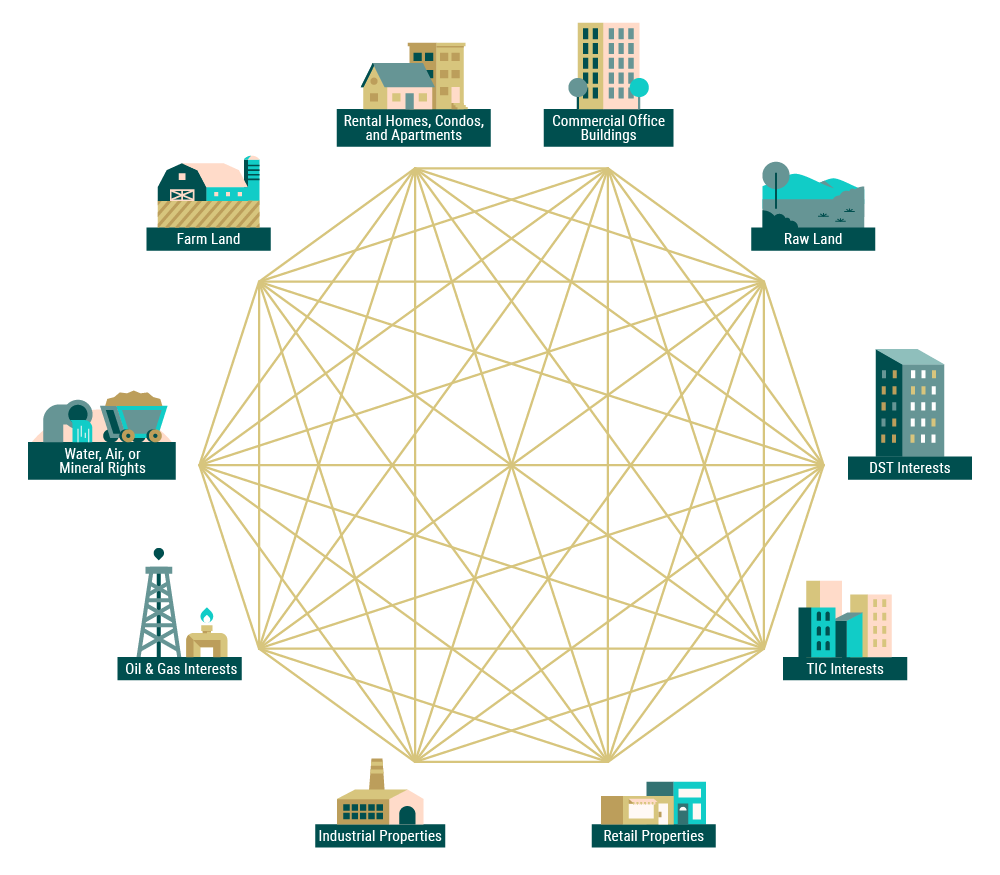

Obecně platí, že jakýkoli nemovitý majetek se považuje za „podobný“ jakémukoli jinému, pokud jsou oba drženy za účelem podnikání, produktivního využití v obchodě nebo investice.

Zemědělská půda je tedy nejen podobná jiné zemědělské půdě, ale je také podobná bytovým domům, nezastavěným pozemkům a průmyslovým nemovitostem. Dále se všechny tyto typy nemovitostí mohou dokonce počítat jako obdobné k dílčím vlastnickým podílům ve statutárních svěřenských fondech Delaware (více informací o podílech DST).

Musí mít nemovitosti stejnou kvalitu, aby byly „obdobné“?

Podle finančního úřadu „na kvalitě nebo třídě nezáleží. Většina nemovitostí bude mít podobný charakter jako jiné nemovitosti. Například nemovitost, která je vylepšena obytným nájemním domem, je obdobná jako volná půda.“ (FS 2008-18)

„Kvalitu“ můžete obecně chápat jako hodnotu nemovitosti, ať už se měří jakkoli. Dvě nemovitosti se mohou lišit v tržní hodnotě, lišit se v rozloze nebo stáří nebo se lišit v tom, zda jsou vylepšené nebo nevylepšené, a přesto se počítají jako obdobné v naturáliích.

Musí se nemovitosti nacházet na stejném místě, aby byly „obdobné v naturáliích“?

Náhradní nemovitost se nemusí nacházet ve stejné státní jurisdikci jako zřeknutá nemovitost. Na státních hranicích však záleží. Majetek na území Spojených států lze vyměnit za jiný americký majetek. Majetek mimo území Spojených států lze směnit za jiný majetek mimo území Spojených států.

Musí být majetek ve stejné majetkové třídě, aby se jednalo o „obdobný majetek“?

Náhradní majetek nemusí být ve stejné majetkové třídě jako zřeknutý majetek. Komerční, obytné, nezastavěné a zastavěné nemovitosti jsou navzájem obdobné. Každá z nich je tedy směnitelná s každou z nich.

Musí být nemovitosti drženy se stejnými vlastnickými právy, aby byly „obdobné“?

Ne každé „vlastnictví“ nemovitosti s sebou nese stejná vlastnická práva. Někdo může mít buď trvalá, nebo dočasná práva, a to buď k pozemku, nebo k tomu, co je zlepšením pozemku, nebo k obojímu. Nemovitosti nemusí být drženy se stejnými právy, aby byly považovány za obdobné.

Existují však určitá omezení:

- Nemovitost držená s trvalými právy k pozemku a jeho vylepšením („fee-simple“) je obdobná nemovitosti držené s trvalými právy k pozemku, ale nikoli k jeho vylepšením („leased fee“). Obojí může být obdobou majetku drženého s právy k vylepšením („nájemní podíl“) a dočasnými právy k pozemku („pozemkový nájem“), pokud zbývá více než 30 let do konce doby trvání, včetně ustanovení o obnovení.

- Krátkodobé nájemní podíly mohou být vzájemně kvalifikovány jako obdobné, ale ne k majetku drženému dlouhodobě.

- Stavby nebo jiná vylepšení držená bez jakýchkoli práv k pozemkům, které jsou jejich podkladem, nejsou obdobou žádné nemovitosti.

Obecně platí, že pronajímané domy, bytové domy a byty jsou obdobou, takže jsou způsobilé pro výměnu 1031 za obdobu. Tyto typy nemovitostí jsou obdobné ze dvou důvodů. Za prvé, generují příjem prostřednictvím nájemních a pachtovních smluv. Za druhé nejsou vlastněny primárně pro osobní potřebu.

Pokud majitel nemovitosti bydlí v pronajímané nemovitosti, které se vzdává, pak lze různé části nemovitosti považovat za odlišné. Pronajímaná část nemovitosti se považuje za obdobnou. Část používaná jako osobní bydliště nikoliv. Dále se na část určenou k bydlení může vztahovat úleva na dani z kapitálových výnosů podle zákona Taxpayer Relief Act Of 1997. Díky tomuto ustanovení může daňový poplatník, který podává jedno daňové přiznání, osvobodit daňovou povinnost z kapitálových zisků ve výši 250 000 USD. Manželské páry mohou osvobodit až 500 000 USD.

Před pokusem o výměnu obdobného majetku podle zákona 1031 byste se měli o své konkrétní situaci poradit s kvalifikovaným odborníkem.

Co NENÍ kvalifikováno jako obdobný majetek?

Viděli jsme, že to, co je třeba považovat za „obdobný majetek“, je poměrně široké. Existují nějaká omezení ohledně toho, co se kvalifikuje jako „obdobný majetek“? V následujících několika částech se podíváme na podrobnosti.

Co znamená, že je majetek „držen pro produktivní využití v obchodu nebo podnikání nebo pro investici?“

Podle finančního úřadu musí být majetek, aby se mohl považovat za obdobný, „držen pro produktivní využití v obchodu nebo podnikání nebo pro investici“. To platí jak pro vaši zřeknutou nemovitost, tak pro náhradní nemovitost.

To znamená, že musíte vlastnit a provozovat obě nemovitosti pro jeden z následujících účelů:

- S úmyslem růstu kapitálu a zhodnocování hodnoty

- Pro umístění jedné nebo více firem

- Pro generování příjmu prostřednictvím pronájmu nebo půjčování prostor a jejich vybavení

Primární bydliště, druhý domov nebo rekreační nemovitost nelze považovat za investiční nebo podnikatelskou nemovitost. Podobně je tomu u nemovitostí „držených za účelem dalšího prodeje“.

Co je to nemovitost držená za účelem prodeje nebo dalšího prodeje?“

Pokud finanční úřad zjistí, že držíte nemovitost primárně za účelem (dalšího) prodeje namísto investice, nebude se tato nemovitost počítat jako obdobný majetek. Jednoduše řečeno, nemovitost držená za účelem prodeje nebo dalšího prodeje je taková, která byla zakoupena pouze za účelem „převrácení“.

(╯°□°)╯︵ ┻━┻

Neexistuje žádný jednotný soubor kritérií, který by IRS používal pro toto rozlišení. IRS spíše zohledňuje záměr vlastníka nemovitosti v době prodeje a jeho využívání nemovitosti po celou dobu jejího vlastnictví. Pokud IRS zjistí, že vlastník nemovitosti neměl v úmyslu používat nemovitost k podnikatelským nebo investičním účelům, bude ji považovat za drženou za účelem prodeje.

K určení záměru může IRS zvážit několik faktorů, včetně:

- Počtu nemovitostí vlastněných a provozovaných daňovým poplatníkem.

- Jak často byla nemovitost v minulosti kupována a prodávána.

- Druhy developerských a zlepšovacích projektů realizovaných na nemovitosti.

- Jak agresivně vlastník prodával nemovitost.

Jsou nemovitosti na územích USA nebo zahraniční nemovitosti obdobné?

Jako obdobné se mohou počítat nemovitosti na Panenských ostrovech, Guamu nebo Severních Marianách. Zahraniční nemovitosti v ostatních jedenácti teritoriích USA (včetně Portorika) se nepovažují za obdobné tuzemským americkým nemovitostem. Vzhledem k tomu, že pro tato ostatní americká teritoria nejsou stanovena žádná zvláštní ustanovení, platí pro ně obecné pravidlo uvedené v § 1031 písm. h):

„nemovitosti nacházející se ve Spojených státech a nemovitosti nacházející se mimo Spojené státy nejsou nemovitostmi stejného druhu“.

Již ne.

Před přijetím zákona Tax Cuts & Jobs Act z roku 2017 bylo možné vyměnit hmotný majetek, jako je zemědělské vybavení, hospodářská zvířata, umělecká díla, a dokonce i baseballové hráče, za majetek podobného druhu. Nyní se jako obdobný majetek kvalifikují pouze podniky, nemovitý investiční majetek a některé struktury částečného vlastnictví nemovitostí.

Osobní majetek, jako je primární bydliště, druhý domov nebo rekreační dům, nebyl nikdy způsobilý pro výměnu 1031. Majitelé domů však mohou mít nárok na úlevu na dani z kapitálových výnosů až do výše 500 000 USD při prodeji rezidence, pokud splňují kritéria IRS pro vyloučení prodeje domů.

Podle informačního listu IRS o výměnách 1031 není pro účely výměny 1031 za „obdobný majetek“ považován žádný z následujících majetků.

- Obchodní akcie nebo jiný majetek držený primárně za účelem prodeje

- Akcie, dluhopisy, nebo směnky

- Jiné cenné papíry nebo doklady o zadlužení nebo úrocích

- Podíly v osobních společnostech

- Svěřenské certifikáty nebo podíly

- Podíly na akciích

Teď, když už víte, co se považuje a nepovažuje za obdobný majetek, si přečtěte o pravidlech finančního úřadu, jak identifikovat obdobný náhradní majetek. Nebo přejděte do našeho archivu majetku a prohlédněte si příklady nabídek DST, které lze považovat za obdobný majetek.