Výrobci používají systémy nákladového účetnictví, aby měli přehled o výrobních činnostech pomocí systému věčných zásob. Zjednodušeně řečeno, systém nákladového účetnictví slouží ke zjednodušení práce výrobců, kteří potřebují průběžně sledovat tok zásob v různých fázích výroby.

Zásadně společnost nasazuje systém nákladového účetnictví ke sledování surovin ještě před zahájením výrobního procesu. Nakonec se tyto suroviny v reálném čase přemění na hotové výrobky. Jakmile suroviny vstoupí do výroby, systém sleduje a zaznamenává jejich použití připsáním na účet surovin a odepsáním zboží na účet procesu.

Příklad když suroviny přecházejí z jednoho procesu do druhého, systém nákladového účetnictví sleduje jejich průběh. Rovněž se podává průběh v počítačovém systému. To pomáhá výrobním manažerům a nákladovým účetním kontrolovat zásoby v každé fázi výroby.

- Části systémů nákladového účetnictví

- Základna pro měření vstupů

- Způsob ocenění zásob

- Způsob akumulace nákladů

- Předpoklad nákladů

- Možnost intervalové evidence

- Důležitost

- Populární metody akumulace nákladů

- Systém kalkulace nákladů na zakázku

- Process Costing

- Populární metody oceňování zásob

- Tradiční systém kalkulace nákladů

- Kalkulování nákladů na základě činností (ABC)

- Systém nákladového účetnictví vs. systém finančního účetnictví

- Slovo na závěr

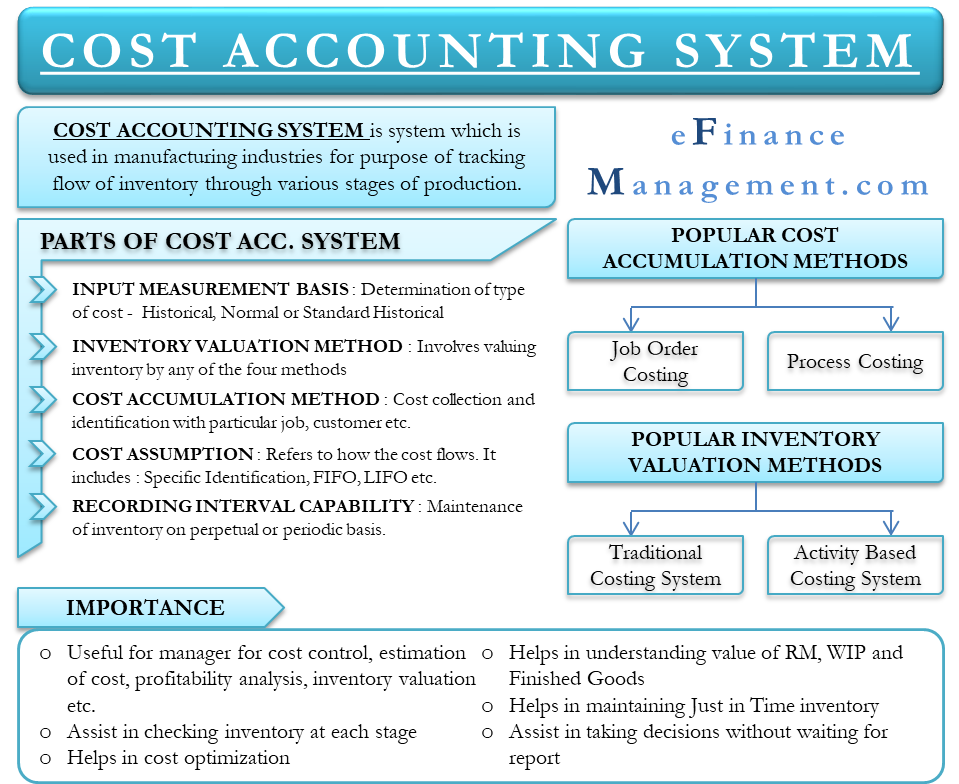

Části systémů nákladového účetnictví

Systém nákladového účetnictví má pět částí:

Základna pro měření vstupů

Systém nákladového účetnictví začíná určením druhu nákladů, které plynou na účty zásob. Existují tři typy vstupních podkladů pro ocenění – historické, běžné historické a standardní historické.

Způsob ocenění zásob

Jedná se o ocenění pořizovací ceny zásob. Zásoby lze ocenit čtyřmi způsoby – průtokovým, přímým, plnou absorpcí a podle činností.

Způsob akumulace nákladů

Jedná se především o způsob, kterým se shromažďují náklady a ztotožňují se s konkrétními zakázkami, objednávkami, zákazníky, odděleními, dávkami a procesy. Existují čtyři způsoby kumulace nákladů – zakázka, proces, zpětné proplachování a hybridní.

Předpoklad nákladů

Oznamuje způsob, jakým náklady procházejí jednotlivými účty zásob. Je třeba si uvědomit, že předpoklad nákladů se zabývá tokem nákladů, nikoli tokem práce. Existují tři typy předpokladu nákladů – specifická identifikace, FIFO a vážený průměr.

Možnost intervalové evidence

Firma může vést zásoby trvale nebo periodicky.

Důležitost

- Manažeři používají systémy nákladového účetnictví k odhadu nákladů na výrobky pro analýzu ziskovosti, kontrolu nákladů a oceňování zásob. Aby bylo možné analyzovat, zda je proces ziskový, či nikoli, je důležité pochopit přesné náklady na výrobky. Kromě toho je pro plánování rozpočtu a pochopení peněžních toků společnosti důležité porozumět výrobkům, které jsou ziskové, a těm, které ziskové nejsou.

- Umožňuje managementu kontrolovat suroviny v každé fázi výroby.

- Pomáhá podniku snížit náklady na provoz podniku tím, že identifikuje a kontroluje příslušné položky. Vede tak k maximalizaci zisku.

- Systém kalkulace nákladů také pomáhá pochopit konečnou hodnotu zásob materiálu, nedokončené výroby a hotových výrobků pro sestavení účetní závěrky.

- Protože management zná počty zásob, je schopen udržovat systémy zásob just-in-time. V systémech zásob just-in-time společnost objednává suroviny podle toho, kdy je potřebuje. Společnost tak nemusí suroviny skladovat, a tím šetří náklady spojené se skladováním, zabezpečením a zastaráváním.

- Část v reálném čase také pomáhá vedení činit rozhodnutí bez čekání na zprávy.

Populární metody akumulace nákladů

Jak bylo řečeno výše, existují čtyři metody metody akumulace nákladů, ale dvě populární jsou;

Systém kalkulace nákladů na zakázku

Při systému kalkulace nákladů na zakázku se výrobní náklady kumulují pro každou zakázku. Podnik obvykle používá tento přístup pro řešení výroby jedinečných výrobků a speciálních zakázek. Kalkulace nákladů na zakázku se dokonale hodí pro společnost zabývající se pořádáním akcí, prodejce nábytku z kategorie niche apod.

Process Costing

Process Costing kumuluje výrobní náklady odděleně pro všechny procesy. Podniky, kde výrobní proces zahrnuje různá oddělení a náklady přecházejí z jednoho oddělení do druhého, spoléhají na procesní kalkulaci nákladů. Na tento typ nákladového účetnictví spoléhají například výrobci chemikálií, ropné rafinerie a další.

Populární metody oceňování zásob

Existují čtyři metody oceňování zásob, ale nejoblíbenější jsou dvě;

Tradiční systém kalkulace nákladů

Podle tohoto systému se vypočítávají jednotné režijní sazby, které se uplatňují na každou zakázku a oddělení. Jedním z nedostatků tohoto systému je, že v rámci výrobního procesu mohou občas vzniknout neočekávané náklady. To by mohlo mít velký vliv na odhady zisků.

Kalkulování nákladů na základě činností (ABC)

Podle této metody se výrobní režijní náklady přiřazují k výrobkům mnohem logičtějším způsobem ve srovnání s tradičním přístupem. Při metodě kalkulace nákladů podle činností se náklady nejprve přiřadí k činnostem, které zanechávají přímý vliv na režijní náklady. Následně jsou náklady na tyto činnosti přiřazeny výrobkům, které tyto činnosti skutečně vyžadují.

Kalkulování nákladů na základě činností má také několik nevýhod. Tato metoda je složitá a nákladná. Proto si nasazení metody oceňování zásob podle činností mohou dovolit pouze velké organizace.

Systém nákladového účetnictví vs. systém finančního účetnictví

- Systémy nákladového účetnictví se zabývají kontrolou a snižováním nákladů. Systém finančního účetnictví se zaměřuje na skutečné a plánované výsledky, resp. na položky výkazu zisku a ztráty.

- Systém nákladového účetnictví je důležitý pro vedoucí pracovníky ve firmě, např. pro account manažera. Výsledky finančního účetnictví mají větší význam pro vnější strany, jako jsou věřitelé, investoři a vládní regulační orgány.

Slovo na závěr

Systémy nákladového účetnictví jsou užitečné pro všechny druhy podnikání, ať už se jedná o výrobu nebo obchod s výrobky, nebo dokonce o společnost zabývající se službami. Pro všechny druhy podniků existuje několik typů systémů nákladového účetnictví. Člověk si může vybrat ten nejlepší tak, že hledá takový, který nejlépe rozvrhuje náklady na výrobu zboží. Například alokace podle složitosti výroby, výrobních řad, objemu výroby, výrobního procesu a dalších. Pro zajištění efektivity systému je navíc nezbytné, aby management rozuměl nákladům na výrobu a správně je kalkuloval.1,2