Náklady příležitosti – Náklady příležitosti jsou další nejlepší alternativou, které se vzdáte. Pokud investujete 1 milion liber do vývoje léku na rakovinu slinivky, náklady obětované příležitosti spočívají v tom, že tyto peníze nemůžete použít na investici do vývoje léku na rakovinu kůže.

Ekonomické náklady. Ekonomické náklady zahrnují jak skutečné přímé náklady (účetní náklady), tak náklady obětované příležitosti. Například pokud si vezmete volno na školení. Můžete přijít o týdenní plat ve výši 350 liber a navíc musíte zaplatit i přímé náklady ve výši 200 liber. Celkové ekonomické náklady tedy = 550 GBP.

Účetní náklady – jedná se o peněžní výdaje na výrobu určitého zboží. Účetní náklady budou zahrnovat vaše variabilní a fixní náklady, které musíte zaplatit.

Účetní náklady. Jedná se o náklady, které byly vynaloženy a nelze je získat zpět. Pokud byste opustili odvětví, nemohli byste utopené náklady získat zpět. Pokud jste například vynaložili peníze na reklamu, abyste vstoupili do odvětví, nemůžete tyto náklady nikdy požadovat zpět. Pokud si koupíte stroj, můžete jej v případě odchodu z odvětví prodat. Viz: Sunk cost fallacy

Odstranitelné náklady. Náklady, kterým se lze vyhnout. Pokud přestanete vyrábět automobily, nemusíte platit za další suroviny a elektřinu. Někdy se označují jako náklady, kterým lze uniknout.

Explicitní náklady – jedná se o náklady, které firma přímo platí a jsou vidět v účetní závěrce. Explicitní náklady mohou být variabilní nebo fixní, stačí jejich jasná výše.

Implicitní náklady – jedná se o oportunitní náklady, které se nemusí nutně objevit v její rozvaze, ale ovlivňují firmu. Pokud by například firma použila svůj majetek, například tiskárnu, k tisku letáků pro charitativní organizaci, znamená to, že přichází o výnosy z výroby komerčních letáků.

Tržní selhání

- Sociální náklady. Jedná se o celkové náklady pro společnost. Budou zahrnovat soukromé náklady a také externí náklady (náklady vzniklé třetí straně). Může být také označován jako „skutečné náklady“

- Externí náklady. This is the cost imposed on a third party. For example, if you smoke, some people may suffer from passive smoking. That is the external cost.

- Private Costs. The costs you pay. e.g. the private cost of a packet of cigarettes is £6.10

- Social Marginal Cost. The total cost to society of producing one extra unit. Social Marginal Cost (SMC) = Private marginal cost (PMC) + External marginal Cost (XMC)

Diagram of Costs

For full diagrams of costs see: Diagrams of cost curves

Average Cost Curves

- ATC (Average Total Cost) = Total Cost / quantity

- AVC (Average Variable Cost) = Variable cost / quantity

- MC = Marginal cost.

- AFC (Average Fixed Cost) = Fixed cost / quantity

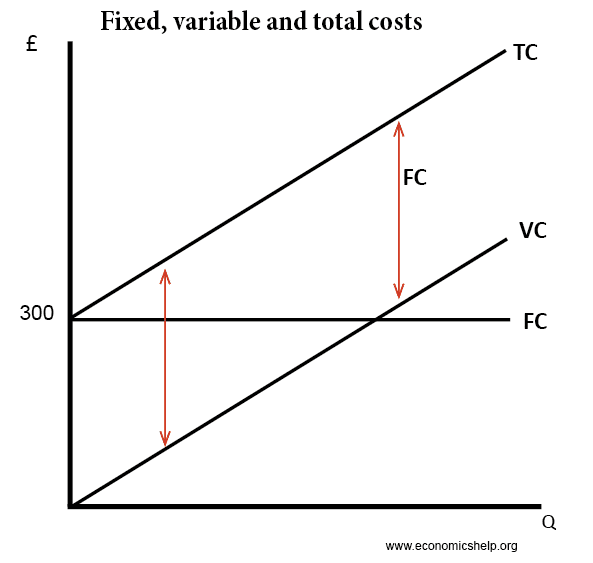

Total costs

Total cost (TC) = Variable cost (VC) + fixed costs (FC)

Total cost (TC) = Variable cost (VC) + fixed costs (FC)

Related

- Marginal costs

- Social costs

- Diagram of cost curves

- Absorbed costs = variable + fixed manufacturing overhead costs

- Isocosts – a line showing all combinations of two factors that cost the same to employ.