- ¿Qué es una propiedad de tipo similar?

- ¿Qué califica como propiedad de tipo similar?

- ¿Las propiedades tienen que ser de la misma calidad para ser «similares»?

- ¿Las propiedades tienen que estar ubicadas en el mismo lugar para ser «similares»?

- ¿Las propiedades tienen que estar en la misma clase de activos para ser «similares»?

- ¿Las propiedades tienen que ser mantenidas con los mismos derechos de propiedad para ser «similares»?

- ¿Cuentan las propiedades de alquiler como similares para los intercambios 1031?

- ¿Qué NO califica como propiedad en especie?

- ¿Qué significa ser «mantenido para uso productivo en un comercio, o negocio, o para la inversión?»

- ¿Qué es una propiedad mantenida para la venta o reventa?

- ¿Son las propiedades en los territorios de los EE.UU. o los bienes inmuebles extranjeros similares?

- ¿Se puede hacer un intercambio 1031 sobre bienes personales?

- ¿Son las acciones o los bonos elegibles para un intercambio 1031?

¿Qué es una propiedad de tipo similar?

Las propiedades de tipo similar son activos inmobiliarios que califican bajo la Sección 1031 del Código de Rentas Internas para el intercambio y para el aplazamiento de los impuestos sobre las ganancias de capital. Las propiedades de tipo similar deben ser mantenidas sólo para fines comerciales o de inversión, no para uso privado. No es necesario que sean de grado o calidad similar para calificar.

¿Qué califica como propiedad de tipo similar?

Para diferir el pago de impuestos sobre las ganancias de capital utilizando un intercambio 1031 de tipo similar, su propiedad de reemplazo debe ser del mismo tipo que la propiedad vendida. También debe tener ambas propiedades para negocios, uso productivo en un comercio o inversión (26 U.S.C. § 1031(a)).

¿Pero qué califica como del mismo tipo? Qué tipos de propiedades no están permitidas? Vea nuestro vídeo a continuación para averiguarlo.

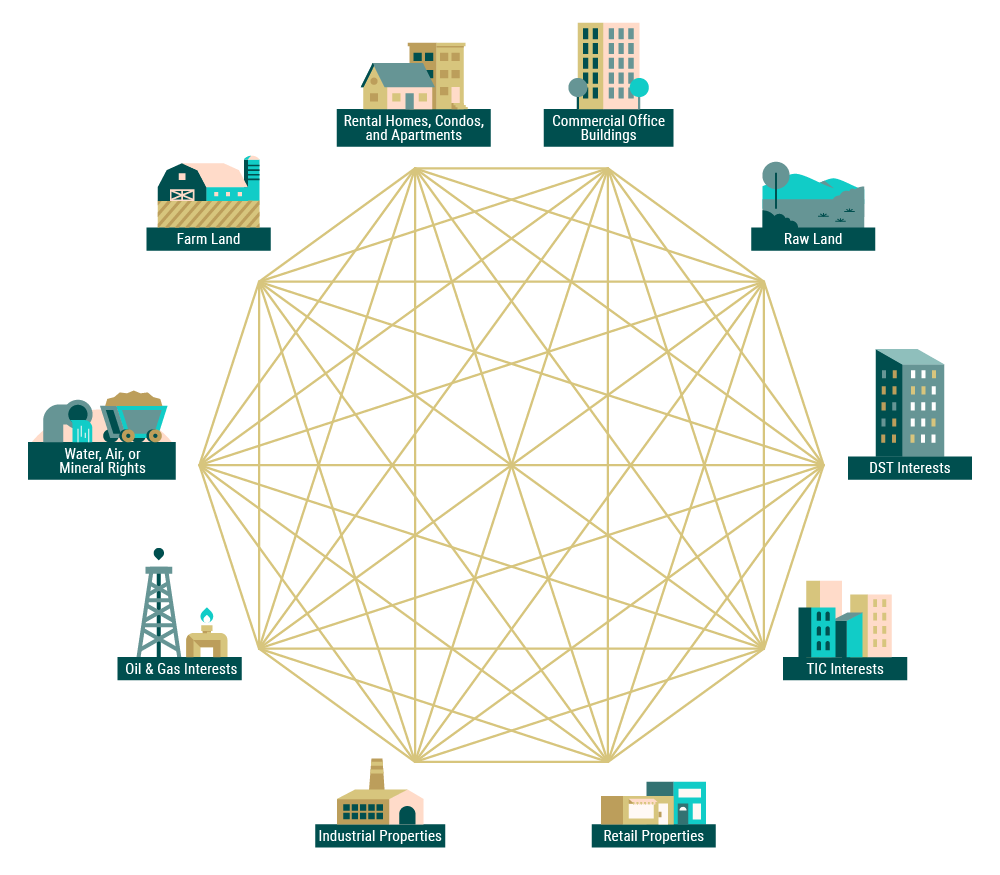

Como su nombre indica, una propiedad de sustitución es «del mismo tipo» que una propiedad cedida si son activos similares. Por ejemplo, los terrenos agrícolas son similares a otros terrenos agrícolas. Sin embargo, los bienes similares no tienen por qué ser exactamente iguales. (Después de todo, no hay dos propiedades exactamente iguales. Si lo fueran, serían una sola propiedad, con el mismo plano, inquilino y dirección. Nadie quiere intercambiar una propiedad por sí misma). Por lo tanto, ¿qué similitud deben tener dos activos para ser similares entre sí?

En general, cualquier activo inmobiliario cuenta como «similar» a cualquier otro, siempre y cuando ambos se mantengan para el negocio, el uso productivo en un comercio, o la inversión.

Así que las tierras de cultivo no sólo son similares a otras tierras de cultivo, sino que también son similares a los edificios de apartamentos, terrenos en bruto, y propiedades industriales. Además, todos estos tipos de propiedad pueden incluso contar como similares a los intereses de propiedad fraccionada en los fideicomisos estatutarios de Delaware (aprenda más sobre las acciones DST).

¿Las propiedades tienen que ser de la misma calidad para ser «similares»?

Según el IRS, «la calidad o el grado no importa. La mayoría de los bienes inmuebles serán similares a otros bienes inmuebles. Por ejemplo, los bienes inmuebles que se mejoran con una casa de alquiler residencial son similares a los terrenos baldíos» (FS 2008-18).

Se puede entender la «calidad» en general como el valor de una propiedad, independientemente de cómo se mida. Dos propiedades pueden diferir en el valor de mercado, difieren en pies cuadrados o en la edad, o difieren en si son mejorados o no, y aún así cuentan como similares en especie.

¿Las propiedades tienen que estar ubicadas en el mismo lugar para ser «similares»?

La propiedad de reemplazo no tiene que estar en la misma jurisdicción estatal que la propiedad cedida. Pero las fronteras nacionales importan. Los bienes situados en Estados Unidos pueden intercambiarse por otros bienes estadounidenses. La propiedad fuera de los Estados Unidos puede ser intercambiada por otra propiedad fuera de los EE.UU.

¿Las propiedades tienen que estar en la misma clase de activos para ser «similares»?

La propiedad de reemplazo no tiene que estar en la misma clase que la propiedad cedida. Los inmuebles comerciales, residenciales, no urbanizados y urbanizados son todos similares entre sí. Así que cada uno es intercambiable con cada uno.

¿Las propiedades tienen que ser mantenidas con los mismos derechos de propiedad para ser «similares»?

No toda la «propiedad» de bienes raíces conlleva los mismos derechos de propiedad. Se pueden tener derechos permanentes o temporales, ya sea sobre el terreno o sobre las mejoras del mismo, o sobre ambos. Las propiedades no tienen que ser mantenidas con los mismos derechos para ser consideradas similares.

Pero hay algunas restricciones:

- La propiedad mantenida con derechos permanentes sobre la tierra y sus mejoras («fee-simple») es similar a la propiedad mantenida con derechos permanentes sobre la tierra pero no las mejoras («leased fee»). Cualquiera de las dos propiedades puede ser similar a la propiedad mantenida con derechos a las mejoras («interés de arrendamiento») y los derechos temporales a la tierra («arrendamiento de suelo»), siempre y cuando haya más de 30 años en el plazo, incluyendo las disposiciones de renovación.

- Los intereses de arrendamiento a corto plazo pueden calificar como similares entre sí, pero no a la propiedad mantenida a largo plazo.

- Los edificios u otras mejoras mantenidas sin ningún derecho a su tierra subyacente no son similares a ninguna propiedad real.

- Con la intención de hacer crecer el capital y apreciar el valor

- Para albergar uno o más negocios

- Para generar ingresos a través del arrendamiento o alquiler del espacio y sus instalaciones

- El número de propiedades poseídas y operadas por el contribuyente.

- La frecuencia con que una propiedad ha sido comprada y vendida en el pasado.

- Los tipos de proyectos de desarrollo y mejora completados en la propiedad.

- La agresividad con la que el propietario comercializó la propiedad para la venta.

- Acciones en el comercio u otros bienes mantenidos principalmente para la venta

- Acciones, bonos, o notas

- Otros valores o evidencias de endeudamiento o interés

- Intereses en una sociedad

- Certificados de fideicomiso o intereses beneficiosos

- Cosas en acción

¿Cuentan las propiedades de alquiler como similares para los intercambios 1031?

Generalmente, las casas de alquiler, los edificios de condominios y los apartamentos son todos similares, por lo que son elegibles para los intercambios 1031 similares. Estos tipos de propiedad son similares por dos razones. En primer lugar, generan ingresos a través de contratos de arrendamiento y alquiler. En segundo lugar, no se poseen principalmente para uso personal.

Si un propietario reside en la propiedad de alquiler cedida, entonces las diferentes partes de la propiedad pueden ser tratadas como distintas. La parte de la propiedad que se alquila se considera en especie. La parte utilizada como residencia personal no lo es. Además, la parte residencial puede beneficiarse de la desgravación fiscal de las plusvalías en virtud de la Taxpayer Relief Act of 1997 (Ley de desgravación fiscal de 1997). Con esta disposición, un contribuyente soltero puede eximir 250.000 dólares de las ganancias de capital. Las parejas casadas pueden eximir hasta 500.000 dólares.

Antes de intentar un intercambio 1031 en especie, debe consultar con un profesional cualificado sobre su situación particular.

¿Qué NO califica como propiedad en especie?

Hemos visto que lo que se necesita para ser «en especie» es bastante amplio. ¿Existe alguna restricción en lo que califica como propiedad «similar»? Las siguientes secciones profundizan en los detalles.

¿Qué significa ser «mantenido para uso productivo en un comercio, o negocio, o para la inversión?»

De acuerdo con el IRS, para contar como similar, una propiedad debe ser «mantenido para uso productivo en un comercio, o negocio, o para la inversión». Esto es válido tanto para su propiedad cedida como para la propiedad de reemplazo.

Esto significa que usted debe poseer y operar ambas propiedades para uno de los siguientes propósitos:

Una residencia principal, una segunda casa o una propiedad de vacaciones no califica como inversión o propiedad comercial. Del mismo modo para las propiedades «mantenidas para la reventa».

¿Qué es una propiedad mantenida para la venta o reventa?

Si el IRS determina que usted mantiene la propiedad principalmente para la (re)venta en lugar de para la inversión, esa propiedad no contará como especie similar. En pocas palabras, una propiedad mantenida para la venta o reventa es una comprada sólo para ser «volteada».

(╯°□°)╯︵┻━┻

No hay un único conjunto de criterios que el IRS utiliza para establecer esta distinción. Más bien, el IRS considera la intención del dueño de la propiedad en el momento de la venta y su uso de la propiedad a lo largo de su período de propiedad. Si el IRS determina que el dueño de la propiedad no tenía la intención de utilizar la propiedad para fines comerciales o de inversión, se considerará como mantenida para la venta.

Para determinar la intención, el IRS puede considerar varios factores, incluyendo:

¿Son las propiedades en los territorios de los EE.UU. o los bienes inmuebles extranjeros similares?

Las propiedades similares en las Islas Vírgenes, Guam o las Islas Marianas del Norte pueden contar como similares. Los bienes inmuebles extranjeros en los otros once territorios de EE.UU. (incluido Puerto Rico) no se consideran similares a los bienes inmuebles estadounidenses nacionales. Dado que no existen disposiciones especiales para estos otros Territorios de EE.UU., caen bajo la regla general dada en el § 1031(h):

«los bienes inmuebles ubicados en los Estados Unidos y los bienes inmuebles ubicados fuera de los Estados Unidos no son bienes de tipo similar».

¿Se puede hacer un intercambio 1031 sobre bienes personales?

Ya no.

Antes de la Ley de recortes fiscales & Jobs Act de 2017, los bienes tangibles como los equipos agrícolas, el ganado, las obras de arte e incluso los jugadores de béisbol eran intercambiables por bienes como en especie. Ahora, solo los negocios, la propiedad de inversión real y ciertas estructuras de propiedad fraccionada de bienes raíces califican como en especie.

La propiedad personal, como una residencia principal, una segunda casa o una casa de vacaciones, nunca ha sido elegible para un intercambio 1031. Sin embargo, los propietarios de viviendas pueden calificar para hasta $ 500,000 en el alivio del impuesto sobre las ganancias de capital en la venta de una residencia si cumplen con los criterios de exclusión de venta de viviendas del IRS.

¿Son las acciones o los bonos elegibles para un intercambio 1031?

De acuerdo con la hoja informativa del IRS sobre los intercambios 1031, ninguno de los siguientes se considera «especie similar» a los efectos de un intercambio 1031.

Ahora que entiende lo que cuenta y lo que no cuenta como propiedad similar, lea sobre las reglas del IRS sobre cómo identificar la propiedad de reemplazo similar. O diríjase a nuestro archivo de propiedades para ver ejemplos de ofertas de DST que califican como similares.