Los fabricantes utilizan sistemas de contabilidad de costos para mantener un control sobre las actividades de producción utilizando un sistema de inventario permanente. En palabras sencillas, el sistema de contabilidad de costes está destinado a simplificar el trabajo de los fabricantes, que necesitan hacer un seguimiento del flujo de inventario de forma continua a través de varias etapas de producción.

Básicamente, una empresa despliega el sistema de contabilidad de costes para realizar un seguimiento de las materias primas incluso antes de que comience el proceso de producción. Finalmente, estas materias primas se convierten en productos acabados en tiempo real. Una vez que las materias primas entran en la producción, el sistema rastrea y registra el uso de los materiales abonando la cuenta de materias primas y cargando los bienes en la cuenta de proceso.

Por ejemplo, cuando las materias primas pasan de un proceso a otro, el sistema de contabilidad de costes rastrea el progreso. Además, alimenta el progreso en el sistema informático. Esto ayuda a los gerentes de producción y a los contadores de costos a verificar el inventario en cada etapa de la producción.

- Partes de los sistemas de contabilidad de costos

- Base de medición de insumos

- Método de Valoración del Inventario

- Método de Acumulación de Costos

- Asunción de costes

- Capacidad de registro de intervalos

- Importancia

- Métodos populares de acumulación de costos

- Costeo por Orden de Trabajo

- Costeo por procesos

- Métodos populares de valoración del inventario

- Sistema tradicional de cálculo de costes

- Costeo basado en la actividad (ABC)

- Sistema de contabilidad de costes frente a sistema de contabilidad financiera

- Palabras finales

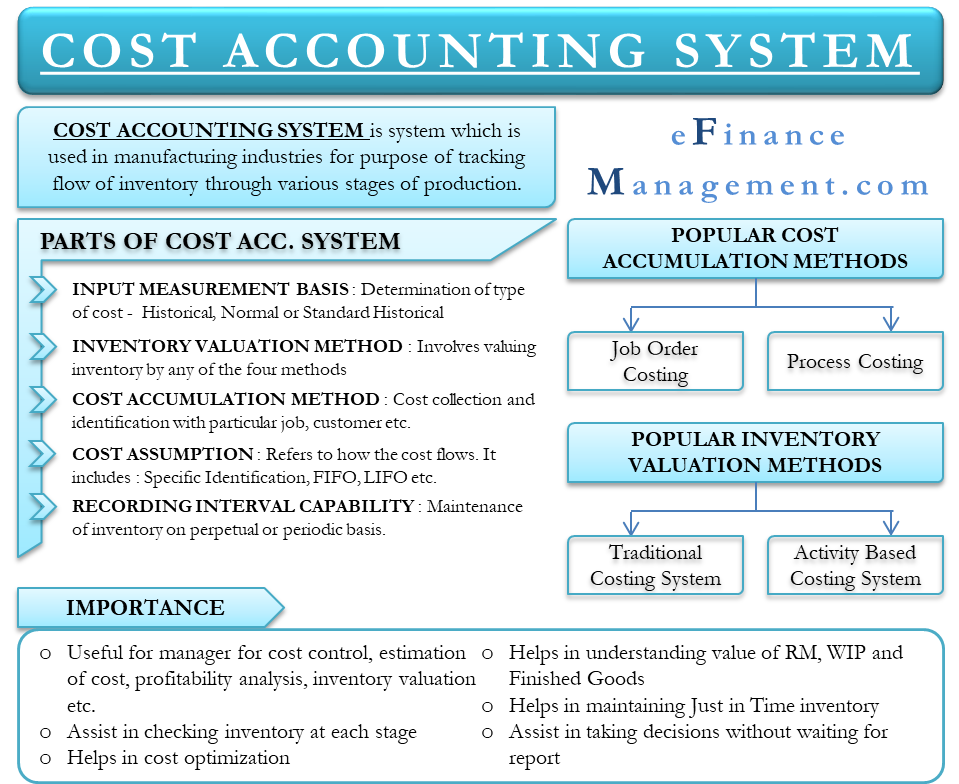

Partes de los sistemas de contabilidad de costos

Un sistema de contabilidad de costos tiene cinco partes:

Base de medición de insumos

El sistema de contabilidad de costos comienza con la determinación del tipo de costos que fluyen hacia las cuentas de inventario. Hay tres tipos de Base de Medición de Insumos – Histórica, Histórica Normal e Histórica Estándar.

Método de Valoración del Inventario

Esto implica valorar el costo del inventario. Uno puede valorar el inventario de cuatro maneras – Rendimiento, Directo, Absorción total y Basado en la actividad.

Método de Acumulación de Costos

Se refiere principalmente al método por el cual los costos son recolectados e identificados con trabajos, órdenes, clientes, departamentos, lotes y procesos particulares. Hay cuatro maneras de acumular el coste – Orden de trabajo, Proceso, Backflush e Híbrido.

Asunción de costes

Se refiere a cómo los costes fluyen a través de las diferentes cuentas de inventario. Un punto a tener en cuenta es que la asunción de costes se ocupa del flujo de costes y no del flujo de trabajo. Hay tres tipos de suposición de costes – Identificación específica, FIFO y Media ponderada.

Capacidad de registro de intervalos

Una empresa puede mantener el inventario de forma perpetua o periódica.

Importancia

- La dirección utiliza los sistemas de contabilidad de costes para estimar el coste de los productos para el análisis de rentabilidad, el control de costes y la valoración del inventario. Para analizar si el proceso es rentable o no, es importante conocer el coste exacto de los productos. Además, para planificar el presupuesto y comprender el flujo de caja de la empresa, es importante conocer los productos que son rentables y los que no lo son.

- Permite a la dirección comprobar las materias primas en cada fase de la producción.

- Ayuda a la empresa a reducir el coste de la operación empresarial identificando y controlando las partidas relevantes. Por lo tanto, conduce a la maximización de los beneficios.

- El sistema de cálculo de costes también ayuda a conocer el valor de cierre del inventario de materiales, del inventario de productos en curso y del inventario de productos terminados para preparar el estado financiero.

- Dado que la dirección conoce los números del inventario, es capaz de mantener sistemas de inventario justo a tiempo. En los sistemas de inventario justo a tiempo, la empresa pide la materia prima cuando la necesita. Esto evita que la empresa almacene las materias primas y, por lo tanto, ahorra costes relacionados con el almacenamiento, la seguridad y la obsolescencia.

- La parte en tiempo real también ayuda a la dirección a tomar decisiones sin esperar a los informes.

Métodos populares de acumulación de costos

Como se dijo anteriormente, existen cuatro métodos de acumulación de costos, pero los dos más populares son;

Costeo por Orden de Trabajo

En el sistema de Costeo por Orden de Trabajo, los costos de fabricación se acumulan para cada trabajo. Una empresa suele adoptar este enfoque para tratar la producción de productos únicos y pedidos especiales. El costeo por órdenes de trabajo se ajusta perfectamente a una empresa de gestión de eventos, a un vendedor de categoría nicho de los muebles y así sucesivamente.

Costeo por procesos

El costeo por procesos acumula el costo de fabricación por separado para todos los procesos. Las empresas en las que el proceso de producción implica a diferentes departamentos y el coste fluye de un departamento a otro, confían en el cálculo de costes por procesos. Por ejemplo, los productores de productos químicos, las refinerías de petróleo y otros confían en este tipo de sistema de contabilidad de costes.

Métodos populares de valoración del inventario

Hay cuatro métodos para valorar el inventario, pero los dos más populares son;

Sistema tradicional de cálculo de costes

En este sistema, se calculan tasas de gastos generales únicas y se aplican a cada trabajo y departamento. Uno de los defectos de este sistema es que a veces puede haber gastos inesperados en el proceso de fabricación. Esto podría tener un gran efecto en las estimaciones de los beneficios.

Costeo basado en la actividad (ABC)

Con este método, los gastos generales de fabricación se asignan a los productos de una manera mucho más lógica en comparación con el enfoque tradicional. En el método de costes por actividades, el coste se asigna primero a las actividades que tienen un impacto directo en los costes generales. Posteriormente, el coste de estas actividades se asigna a los productos que realmente demandan las actividades.

La contabilidad por actividades también tiene algunos inconvenientes. Este método es complejo y caro. Por lo tanto, sólo las grandes organizaciones pueden permitirse desplegar el enfoque basado en la actividad para valorar el inventario.

Sistema de contabilidad de costes frente a sistema de contabilidad financiera

- Los sistemas de contabilidad de costes se ocupan del control y la reducción de costes. El sistema de contabilidad financiera se centra en los resultados reales y proyectados, o en las partidas de la cuenta de resultados.

- Un sistema de contabilidad de costes es importante para los ejecutivos de la empresa, como el director de cuentas. Los resultados de la contabilidad financiera tienen más importancia para las partes externas, como los acreedores, los inversores y los reguladores gubernamentales.

Palabras finales

Los sistemas de contabilidad de costes son útiles para todo tipo de negocios, ya sea para la fabricación o el comercio de productos, o incluso para una empresa de servicios. Hay varios tipos de sistemas de contabilidad de costes disponibles para todo tipo de empresas. Se puede elegir el mejor buscando el que mejor asigne los costes a la fabricación de productos. Por ejemplo, asignando por complejidad de fabricación, líneas de productos, volumen de producción, proceso de producción y más. Además, para garantizar la eficacia del sistema, es crucial que la dirección comprenda el coste de producción y lo calcule correctamente.1,2