Coste de oportunidad – El coste de oportunidad es la siguiente mejor alternativa a la que se renuncia. Si invierte 1 millón de libras en el desarrollo de una cura para el cáncer de páncreas, el coste de oportunidad es que no puede utilizar ese dinero para invertir en el desarrollo de una cura para el cáncer de piel.

Coste económico. El coste económico incluye tanto los costes directos reales (costes contables) como el coste de oportunidad. Por ejemplo, si usted se ausenta del trabajo para asistir a un programa de formación. Puede perder una semana de sueldo de 350 libras, además de tener que pagar el coste directo de 200 libras. Por lo tanto, el coste económico total = 550€.

Costes contables – es el desembolso monetario para producir un determinado bien. Los costes contables incluirán sus costes variables y fijos que tiene que pagar.

Costes hundidos. Son los costes en los que se ha incurrido y que no se pueden recuperar. Si dejas el sector, no podrías recuperar los costes hundidos. Por ejemplo, si gasta dinero en publicidad para entrar en una industria, nunca podrá reclamar estos costes. Si compra una máquina, podrá venderla si abandona el sector. Ver: Falacia del coste hundido

Costes evitables. Costes que se pueden evitar. Si dejas de producir coches, no tienes que pagar por las materias primas y la electricidad extra. A veces se conoce como coste evitable.

Costes explícitos: son los que una empresa paga directamente y pueden verse en la hoja de contabilidad. Los costes explícitos pueden ser variables o fijos, sólo una cantidad clara.

Costes implícitos – son costes de oportunidad, que no aparecen necesariamente en su balance pero que afectan a la empresa. Por ejemplo, si una empresa utiliza sus activos, como una imprenta para imprimir folletos para una organización benéfica, significa que pierde los ingresos de la producción de folletos comerciales.

Fallo de mercado

- Costes sociales. Es el coste total para la sociedad. Incluirá los costes privados más también el coste externo (coste incurrido por un tercero). También puede denominarse «costes reales»

- Costes externos. This is the cost imposed on a third party. For example, if you smoke, some people may suffer from passive smoking. That is the external cost.

- Private Costs. The costs you pay. e.g. the private cost of a packet of cigarettes is £6.10

- Social Marginal Cost. The total cost to society of producing one extra unit. Social Marginal Cost (SMC) = Private marginal cost (PMC) + External marginal Cost (XMC)

Diagram of Costs

For full diagrams of costs see: Diagrams of cost curves

Average Cost Curves

- ATC (Average Total Cost) = Total Cost / quantity

- AVC (Average Variable Cost) = Variable cost / quantity

- MC = Marginal cost.

- AFC (Average Fixed Cost) = Fixed cost / quantity

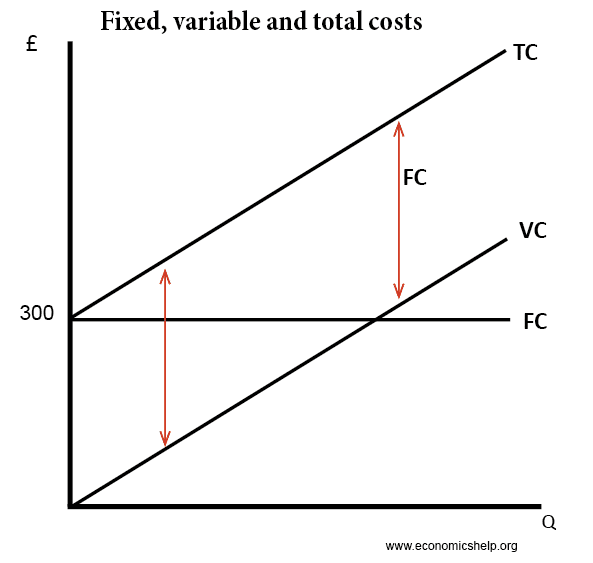

Total costs

Total cost (TC) = Variable cost (VC) + fixed costs (FC)

Total cost (TC) = Variable cost (VC) + fixed costs (FC)

Related

- Marginal costs

- Social costs

- Diagram of cost curves

- Absorbed costs = variable + fixed manufacturing overhead costs

- Isocosts – a line showing all combinations of two factors that cost the same to employ.