Qu’est-ce que le coût d’une action privilégiée?

Le coût d’une action privilégiée pour une entreprise est effectivement le prix qu’elle paie en échange du revenu qu’elle obtient de l’émission et de la vente de l’action. En d’autres termes, c’est la somme d’argent que l’entreprise verse au cours d’une année, divisée par la somme forfaitaire qu’elle a obtenue en émettant les actions.

La direction utilise souvent cette mesure pour déterminer quelle façon de lever des capitaux est la plus efficace et la plus rentable. Les sociétés peuvent émettre des dettes, des actions ordinaires, des actions privilégiées et un certain nombre d’instruments différents afin de lever des fonds pour des expansions ou des opérations continues. Elles calculent le coût des actions privilégiées en divisant le dividende annuel privilégié par le prix du marché par action. Une fois qu’ils ont déterminé ce taux, ils peuvent le comparer à d’autres options de financement. Le coût des actions privilégiées est également utilisé pour calculer le coût moyen pondéré du capital.WACCWACC est le coût moyen pondéré du capital d’une entreprise et représente son coût mixte du capital, y compris les capitaux propres et la dette.

Qu’est-ce que les actions privilégiées?

Les actions privilégiées sont une forme de capitaux propres qui peuvent être utilisés pour financer des projets d’expansion ou des développements dans lesquels les entreprises cherchent à s’engager. Comme les autres fonds propres, la vente d’actions privilégiées permet aux entreprises de lever des fonds. Les actions privilégiées présentent l’avantage de ne pas diluer la participation des actionnaires ordinaires, car elles ne sont pas assorties des mêmes droits de vote que les actions ordinaires.

Les actions privilégiées se situent entre les actions ordinaires et les instruments de dette, en termes de flexibilité. Elle partage la plupart des caractéristiques des capitaux propres et est communément appelée capitaux propres. Cependant, les actions privilégiées partagent également quelques caractéristiques des obligations, comme le fait d’avoir une valeur nominale. Les actions ordinaires n’ont pas de valeur nominale.

Actions privilégiées vs actions ordinaires vs dette

Les actions privilégiées diffèrent des actions ordinaires de plusieurs façons. Une distinction bénéfique est que les actionnaires privilégiés sont les premiers à recevoir tout paiement de dividendes. En cas de liquidation, les actionnaires privilégiés sont également les premiers à recevoir les paiements après les détenteurs d’obligations, mais avant les détenteurs d’actions ordinaires.

En raison de la nature des dividendes des actions privilégiées, elles sont aussi parfois connues sous le nom de perpétuitéPerpétuitéLa perpétuité est un paiement de flux de trésorerie qui se poursuit indéfiniment. Un exemple de perpétuité est l’obligation d’État du Royaume-Uni appelée Consol. Bien que le total. Pour cette raison, la formule du coût des actions privilégiées imite étroitement la formule de la perpétuité.

La formule du coût des actions privilégiées :

Rp = D (dividende)/ P0 (prix)

Par exemple :

Une société a des actions privilégiées qui ont un dividende annuel de 3 $. Si le prix actuel de l’action est de 25 $, quel est le coût de l’action privilégiée ?

Rp = D / P0

Rp = 3 / 25 = 12%

C’est le travail de la direction d’une entreprise d’analyser les coûts de toutes les options de financement et de choisir la meilleure. Puisque les actionnaires privilégiés ont droit à des dividendes chaque année, la direction doit en tenir compte dans le prix de la levée de capitauxBanque d’investissementLa banque d’investissement est la division d’une banque ou d’une institution financière qui sert les gouvernements, les entreprises et les institutions en fournissant des services de souscription (levée de capitaux) et de conseil en fusions et acquisitions (M&A). Les banques d’investissement agissent comme des intermédiaires avec les actions privilégiées.

Pour les investisseurs, le coût des actions privilégiées, une fois qu’elles ont été émises, variera comme le prix de n’importe quelle autre action. Cela signifie qu’il sera soumis aux forces de l’offre et de la demande sur le marché. En théorie, les actions privilégiées peuvent être considérées comme ayant plus de valeur que les actions ordinaires, car elles ont une plus grande probabilité de verser un dividende et offrent une plus grande sécurité si la société fait faillite.

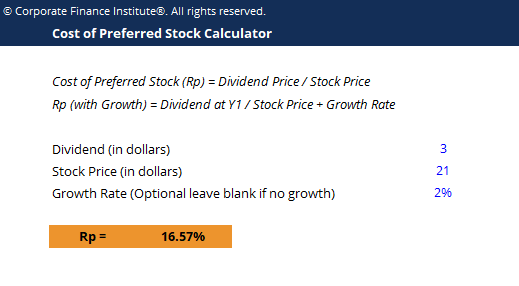

Calculateur du coût des actions privilégiées

Ce fichier Excel peut être utilisé pour calculer le coût des actions privilégiées. Il suffit d’entrer le dividende (annuel), le cours de l’action (le plus récent) et le taux de croissance ou les paiements de dividendes (c’est un champ facultatif).

Télécharger le modèle gratuit

Entrez votre nom et votre courriel dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant!

En savoir plus

Merci de lire l’explication du CFI sur le coût des actions privilégiées. CFI est le fournisseur mondial officiel de la certification Financial Modeling and Valuation Analyst (FMVA)™FMVA® Rejoignez 850 000+ étudiants qui travaillent pour des entreprises comme Amazon, J.P. Morgan et Ferrari  certification, conçue pour transformer toute personne en un analyste financier de classe mondiale.

certification, conçue pour transformer toute personne en un analyste financier de classe mondiale.

Voyez ces ressources supplémentaires de la FCI pour vous aider dans votre parcours de carrière en finance :

- Le coût du capital sans effet de levierLe coût du capital sans effet de levier est le coût théorique du financement d’une entreprise pour la mise en œuvre d’un projet d’investissement, en supposant l’absence de dette. Formule, exemples. Le coût du capital sans effet de levier est le taux de rendement implicite qu’une entreprise s’attend à obtenir sur ses actifs, sans l’effet de la dette. Le WACC suppose le capital actuel

- Unlevered BetaUnlevered Beta / Asset BetaUnlevered Beta (Asset Beta) est la volatilité des rendements d’une entreprise, sans tenir compte de son levier financier. Il ne prend en compte que ses actifs.

- CAPMCapital Asset Pricing Model (CAPM)Le Capital Asset Pricing Model (CAPM) est un modèle qui décrit la relation entre le rendement attendu et le risque d’un titre. La formule du MEDAF montre que le rendement d’un titre est égal au rendement sans risque plus une prime de risque, basée sur le bêta de ce titre

- Tableau de la detteTableau de la detteUn tableau de la dette présente toutes les dettes d’une entreprise dans un calendrier basé sur son échéance et son taux d’intérêt. Dans la modélisation financière, les flux de charges d’intérêts

.