- Qu’est-ce qu’un bien de même nature ?

- Qu’est-ce qui est qualifié de bien de même nature ?

- Les biens doivent-ils être de même qualité pour être « de même nature » ?

- Les propriétés doivent-elles être situées au même endroit pour être » de même nature » ?

- Les biens doivent-ils appartenir à la même catégorie d’actifs pour être » de même nature » ?

- Les biens doivent-ils être détenus avec les mêmes droits de propriété pour être » de même nature » ?

- Les biens locatifs comptent-ils comme des biens assimilables pour les échanges 1031 ?

- Qu’est-ce qui n’est PAS qualifié de bien de même nature ?

- Que signifie être « détenu pour une utilisation productive dans un commerce, ou une entreprise, ou pour un investissement ? »

- Qu’est-ce qu’un bien détenu pour la vente ou la revente ?

- Les propriétés dans les territoires américains ou les biens immobiliers étrangers sont-ils de même nature ?

- Peut-on faire un échange 1031 sur des biens personnels ?

- Les actions ou les obligations sont-elles admissibles à un échange 1031 ?

Qu’est-ce qu’un bien de même nature ?

Les biens de même nature sont des biens immobiliers qui remplissent les conditions de la section 1031 de l’Internal Revenue Code pour l’échange et le report de l’impôt sur les plus-values. Les biens de même nature doivent être détenus uniquement à des fins commerciales ou d’investissement, et non pour un usage privé. Il n’est pas nécessaire qu’ils soient de catégorie ou de qualité similaire pour être éligibles.

Qu’est-ce qui est qualifié de bien de même nature ?

Pour différer le paiement des impôts sur les plus-values en utilisant un échange de type 1031, votre bien de remplacement doit être de même nature que le bien vendu. Vous devez également détenir les deux biens à des fins commerciales, d’utilisation productive dans un commerce ou d’investissement (26 U.S.C. § 1031(a)).

Mais qu’est-ce qui est qualifié de même nature ? Quels types de propriétés ne sont pas autorisés ? Consultez notre vidéo ci-dessous pour le savoir.

Comme son nom l’indique, un bien de remplacement est » de même nature » qu’un bien abandonné s’il s’agit d’actifs similaires. Par exemple, une terre agricole est de même nature qu’une autre terre agricole. Toutefois, il n’est pas nécessaire que les biens de même nature soient exactement les mêmes. (Après tout, il n’y a pas deux biens qui soient exactement identiques. Si c’était le cas, elles seraient une seule et même propriété, avec le même plan, le même locataire et la même adresse. Personne ne veut échanger un bien pour lui-même). Alors, jusqu’à quel point deux biens doivent-ils être similaires pour être de même nature l’un par rapport à l’autre ?

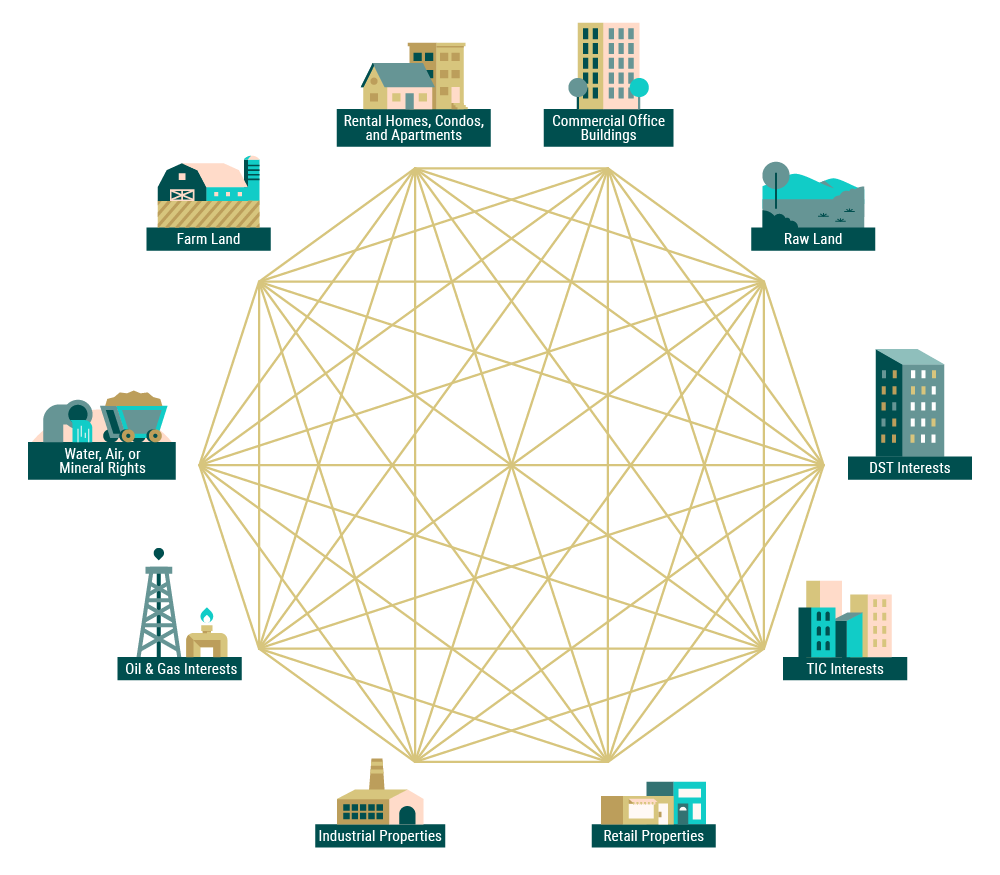

Généralement, tout bien immobilier compte comme « de même nature » par rapport à un autre, tant que les deux sont détenus à des fins commerciales, d’utilisation productive dans un commerce ou d’investissement.

Donc, les terres agricoles ne sont pas seulement de même nature que d’autres terres agricoles, mais aussi que des immeubles d’habitation, des terrains bruts et des propriétés industrielles. De plus, tous ces types de biens peuvent même compter comme étant de même nature que des participations fractionnaires dans des Delaware statutory trusts (en savoir plus sur les actions DST).

Les biens doivent-ils être de même qualité pour être « de même nature » ?

Selon l’IRS, « la qualité ou le grade n’a pas d’importance. La plupart des biens immobiliers seront de même nature que d’autres biens immobiliers. Par exemple, un bien immobilier qui est amélioré par une maison de location résidentielle est de même nature qu’un terrain vacant » (FS 2008-18).

On peut comprendre la « qualité » de manière générale comme la valeur d’un bien, quelle que soit la manière dont elle est mesurée. Deux propriétés peuvent différer en termes de valeur marchande, différer en termes de superficie ou d’âge, ou différer en termes d’amélioration ou de non-amélioration, et pourtant compter comme étant de même nature.

Les propriétés doivent-elles être situées au même endroit pour être » de même nature » ?

Les propriétés de remplacement n’ont pas besoin d’être dans la même juridiction étatique que les propriétés abandonnées. Mais les frontières nationales ont leur importance. Les biens situés aux États-Unis peuvent être échangés contre d’autres biens américains. Les biens situés en dehors des États-Unis peuvent être échangés contre d’autres biens situés en dehors des États-Unis.

Les biens doivent-ils appartenir à la même catégorie d’actifs pour être » de même nature » ?

Les biens de remplacement ne doivent pas nécessairement appartenir à la même catégorie que les biens abandonnés. Les biens commerciaux, résidentiels, non développés et développés sont tous de même nature les uns par rapport aux autres. Chacun est donc échangeable avec chacun.

Les biens doivent-ils être détenus avec les mêmes droits de propriété pour être » de même nature » ?

Toute » propriété » immobilière ne comporte pas les mêmes droits de propriété. On peut détenir des droits permanents ou temporaires, soit sur le terrain, soit sur ce qui constitue des améliorations au terrain, soit sur les deux. Il n’est pas nécessaire que les propriétés soient détenues avec les mêmes droits pour être considérées comme étant de même nature.

Mais il existe certaines restrictions :

- La propriété détenue avec des droits permanents sur le terrain et ses améliorations (« fee-simple ») est de même nature que la propriété détenue avec des droits permanents sur le terrain mais pas sur les améliorations (« lease fee »). L’un ou l’autre de ces biens peut être assimilé à un bien détenu avec des droits sur les améliorations ( » leasehold interest « ) et des droits temporaires sur le terrain ( » ground lease « ), tant qu’il reste plus de 30 ans à courir, y compris les dispositions de renouvellement.

- Les leasehold interests à court terme peuvent être qualifiés d’assimilés les uns aux autres, mais pas aux biens détenus à long terme.

- Les bâtiments ou autres améliorations détenus sans aucun droit sur leur terrain sous-jacent ne sont pas assimilables à un bien immobilier.

Les biens locatifs comptent-ils comme des biens assimilables pour les échanges 1031 ?

Généralement, les maisons locatives, les immeubles en copropriété et les appartements sont tous assimilables, et sont donc éligibles pour les échanges en nature 1031. Ces types de propriété sont like-kind pour deux raisons. Tout d’abord, ils génèrent des revenus par le biais de contrats de bail et de location. Deuxièmement, ils ne sont pas détenus principalement pour un usage personnel.

Si un propriétaire réside dans la propriété locative abandonnée, alors différentes parties de la propriété peuvent être traitées comme distinctes. La partie locative du bien est considérée comme étant de même nature. La partie utilisée comme résidence personnelle ne l’est pas. En outre, la partie résidentielle peut bénéficier d’un allégement de l’impôt sur les plus-values en vertu de la Taxpayer Relief Act of 1997. Grâce à cette disposition, un contribuable célibataire peut exonérer 250 000 dollars de gains en capital. Les couples mariés peuvent exempter jusqu’à 500 000 $.

Avant de tenter un échange en nature 1031, vous devriez consulter un professionnel qualifié au sujet de votre situation particulière.

Qu’est-ce qui n’est PAS qualifié de bien de même nature ?

Nous avons vu que ce qu’il faut pour être « de même nature » est assez large. Existe-t-il des restrictions sur ce qui est qualifié de bien » like-kind » ? Les prochaines sections creusent les détails.

Que signifie être « détenu pour une utilisation productive dans un commerce, ou une entreprise, ou pour un investissement ? »

Selon l’IRS, pour compter comme étant de même nature, un bien doit être « détenu pour une utilisation productive dans un commerce, ou une entreprise, ou pour un investissement ». Cela vaut à la fois pour votre bien abandonné et votre bien de remplacement.

Cela signifie que vous devez posséder et exploiter les deux biens dans l’un des buts suivants :

- Avec l’intention de faire croître le capital et d’apprécier la valeur

- Pour héberger une ou plusieurs entreprises

- Pour générer un revenu par la location ou le bail de l’espace et de ses installations

Une résidence principale, une résidence secondaire ou une propriété de vacances ne peut pas être considérée comme un bien d’investissement ou d’entreprise. De même pour les biens » détenus pour la revente « .

Qu’est-ce qu’un bien détenu pour la vente ou la revente ?

Si l’IRS détermine que vous détenez un bien principalement pour le (re)vendre au lieu de l’investir, ce bien ne comptera pas comme un bien de même nature. En termes simples, un bien détenu pour la vente ou la revente est un bien acheté juste pour être « retourné ».

(╯°□°)╯︵ ┻━┻

Il n’y a pas un seul ensemble de critères que l’IRS utilise pour établir cette distinction. L’IRS tient plutôt compte de l’intention du propriétaire du bien au moment de la vente et de l’utilisation qu’il en fait tout au long de sa période de propriété. Si l’IRS détermine que le propriétaire du bien n’avait pas l’intention d’utiliser le bien à des fins commerciales ou d’investissement, il sera considéré comme détenu pour la vente.

Pour déterminer l’intention, l’IRS peut prendre en compte plusieurs facteurs, notamment :

- Le nombre de biens possédés et exploités par le contribuable.

- La fréquence à laquelle un bien a été acheté et vendu dans le passé.

- Les types de projets de développement et d’amélioration réalisés sur la propriété.

- L’agressivité avec laquelle le propriétaire a commercialisé la propriété pour la vente.

Les propriétés dans les territoires américains ou les biens immobiliers étrangers sont-ils de même nature ?

Les propriétés de même nature dans les îles Vierges, Guam ou les îles Mariannes du Nord peuvent compter comme de même nature. Les biens immobiliers étrangers situés dans les onze autres territoires américains (y compris Porto Rico) ne sont pas considérés comme des biens de même nature que les biens immobiliers nationaux américains. Comme il n’y a pas de dispositions spéciales prévues pour ces autres territoires américains, ils tombent sous la règle générale donnée dans le § 1031(h):

« les biens immobiliers situés aux États-Unis et les biens immobiliers situés en dehors des États-Unis ne sont pas des biens de même nature ».

Peut-on faire un échange 1031 sur des biens personnels ?

Plus maintenant.

Avant le Tax Cuts & Jobs Act de 2017, les biens tangibles comme les équipements agricoles, le bétail, les œuvres d’art et même les joueurs de baseball étaient échangeables contre des biens de même nature. Désormais, seules les entreprises, les biens d’investissement immobiliers et certaines structures de propriété fractionnée de biens immobiliers sont admissibles à un échange en nature.

Les biens personnels tels qu’une résidence principale, une résidence secondaire ou une maison de vacances n’ont jamais été admissibles à un échange 1031. Cependant, les propriétaires peuvent bénéficier d’un allégement de l’impôt sur les gains en capital jusqu’à 500 000 $ lors de la vente d’une résidence s’ils répondent aux critères d’exclusion de la vente de maison de l’IRS.

Les actions ou les obligations sont-elles admissibles à un échange 1031 ?

Selon la fiche d’information de l’IRS sur les échanges 1031, aucun des éléments suivants n’est considéré comme » de même nature » aux fins d’un échange 1031.

- Des actions de commerce ou d’autres biens détenus principalement pour la vente

- Des actions, des obligations, ou billets

- Autres titres ou preuves d’endettement ou d’intérêt

- Intérêts dans un partenariat

- Certificats de fiducie ou intérêts bénéficiaires

- Choses en action

Maintenant que vous comprenez ce qui compte et ne compte pas comme biens de même nature, lisez les règles de l’IRS sur la façon d’identifier les biens de remplacement de même nature. Ou dirigez-vous vers nos archives de biens pour voir des exemples d’offres de DST qui peuvent être considérées comme des biens de même nature.