Les fabricants utilisent des systèmes de comptabilité analytique pour garder un œil sur les activités de production en utilisant un système d’inventaire perpétuel. En termes simples, le système de comptabilité analytique est destiné à simplifier le travail des fabricants, qui doivent suivre le flux des stocks de manière continue à travers les différentes étapes de la production.

Basiquement, une entreprise déploie le système de comptabilité analytique pour suivre les matières premières avant même le début du processus de production. Finalement, ces matières premières se transforment en produits finis en temps réel. Une fois que les matières premières entrent dans la production, le système suit et enregistre l’utilisation des matières en créditant le compte de matières premières et en débitant les marchandises dans le compte de processus.

Par exemple, lorsque les matières premières passent d’un processus à l’autre, le système de comptabilité analytique suit la progression. Aussi, il alimente la progression dans le système informatisé. Cela aide les gestionnaires de production et les comptables de coûts à vérifier l’inventaire à chaque étape de la production.

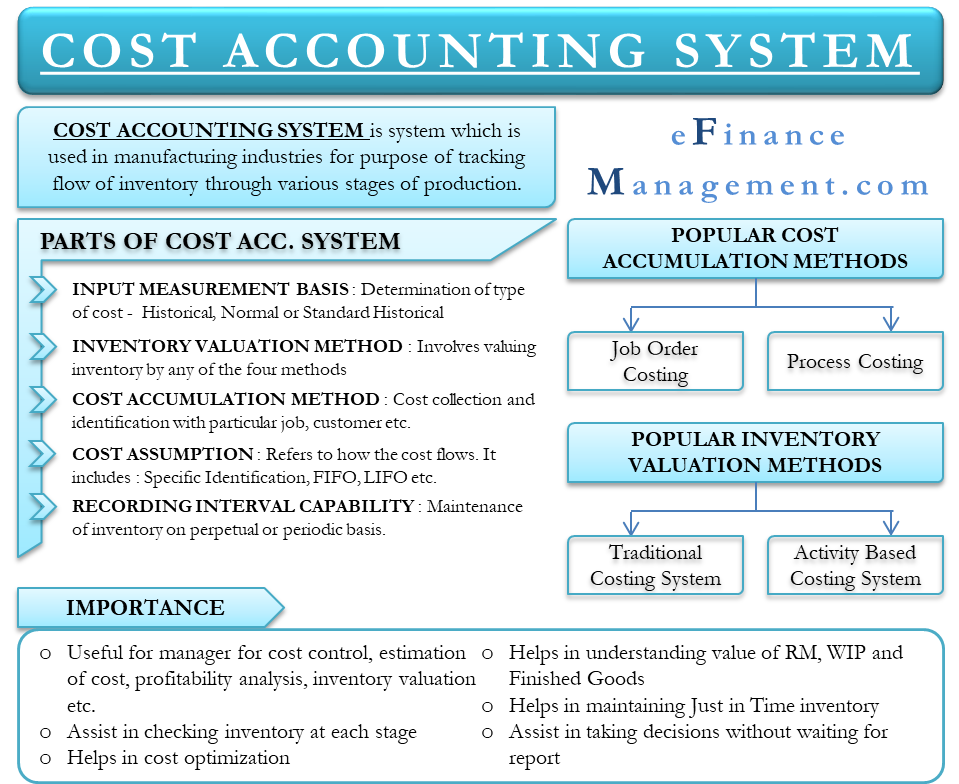

- Parties des systèmes de comptabilité analytique

- Base de mesure des entrées

- Méthode d’évaluation des stocks

- Méthode d’accumulation des coûts

- Cost Assumption

- Capacité d’intervalle d’enregistrement

- Importance

- Méthodes d’accumulation des coûts populaires

- Coût par commande

- Coût de processus

- Méthodes populaires d’évaluation des stocks

- Système traditionnel d’établissement des coûts

- Costing basé sur l’activité (ABC)

- Système de comptabilité analytique vs système de comptabilité financière

- Mots finaux

Parties des systèmes de comptabilité analytique

Un système de comptabilité analytique comporte cinq parties :

Base de mesure des entrées

Le système de comptabilité analytique commence par déterminer le type de coûts qui entrent dans les comptes d’inventaire. Il existe trois types de base de mesure des entrées – historique, historique normal et historique standard.

Méthode d’évaluation des stocks

Il s’agit d’évaluer le coût des stocks. On peut évaluer les stocks de quatre façons – débit, direct, absorption complète et basé sur l’activité.

Méthode d’accumulation des coûts

Elle fait principalement référence à la méthode par laquelle les coûts sont collectés et identifiés avec des travaux, des commandes, des clients, des départements, des lots et des processus particuliers. Il existe quatre façons d’accumuler les coûts – Job Order, Process, Backflush et Hybride.

Cost Assumption

Il fait référence à la façon dont les coûts circulent dans les différents comptes de stock. Un point à noter est que l’hypothèse de coût traite du flux des coûts et non du flux du travail. Il existe trois types d’hypothèse de coût – Identification spécifique, FIFO et Moyenne pondérée.

Capacité d’intervalle d’enregistrement

Une entreprise peut maintenir l’inventaire sur une base perpétuelle ou périodique.

Importance

- La direction utilise les systèmes de comptabilité analytique pour estimer le coût des produits pour l’analyse de la rentabilité, le contrôle des coûts et l’évaluation des stocks. Afin d’analyser si le processus est rentable ou non, il est important de comprendre le coût précis des produits. En outre, pour planifier le budget et comprendre la trésorerie de l’entreprise, il est important de comprendre les produits qui sont rentables et ceux qui ne le sont pas.

- Il permet à la direction de vérifier les matières premières à chaque étape de la production.

- Il aide l’entreprise à réduire le coût de l’opération commerciale en identifiant et en contrôlant les éléments pertinents. Ainsi, il conduit à la maximisation du profit.

- Le système d’évaluation des coûts aide également à comprendre la valeur de clôture du stock de matériaux, des travaux en cours et du stock de produits finis pour préparer l’état financier.

- Puisque la direction est consciente des numéros d’inventaire, elle est en mesure de maintenir des systèmes d’inventaire juste à temps. Dans les systèmes d’inventaire juste-à-temps, l’entreprise commande la matière première au moment où elle en a besoin. Cela évite à l’entreprise de stocker les matières premières, et donc, d’économiser les coûts liés au stockage, à la sécurité et à l’obsolescence.

- La partie en temps réel aide également la direction à prendre des décisions sans attendre les rapports.

Méthodes d’accumulation des coûts populaires

Comme dit plus haut, il existe quatre méthodes d’accumulation des coûts, mais les deux populaires sont ;

Coût par commande

Dans le système de coût par commande, les coûts de fabrication sont accumulés pour chaque tâche. Une entreprise adopte généralement cette approche pour faire face à la production de produits uniques et de commandes spéciales. Le système de coût par commande convient parfaitement à une entreprise de gestion d’événements, à un vendeur de meubles dans une catégorie de niche, etc.

Coût de processus

Le coût de processus accumule le coût de fabrication séparément pour tous les processus. Les entreprises où le processus de production implique différents départements et où les coûts circulent d’un département à l’autre, s’appuient sur le coût de revient des processus. Par exemple, les producteurs de produits chimiques, les raffineries de pétrole et plus encore s’appuient sur ce type de système de comptabilité analytique.

Méthodes populaires d’évaluation des stocks

Il existe quatre méthodes d’évaluation des stocks, mais les deux plus populaires sont;

Système traditionnel d’établissement des coûts

Dans ce système, des taux de frais généraux uniques sont calculés et appliqués à chaque travail et à chaque département. L’un des inconvénients de ce système est qu’il pourrait y avoir des dépenses inattendues encourues dans le processus de fabrication à certains moments. Cela pourrait avoir un grand effet sur les estimations des bénéfices.

Costing basé sur l’activité (ABC)

Selon cette méthode, le coût des frais généraux de fabrication est affecté aux produits d’une manière beaucoup plus logique par rapport à l’approche traditionnelle. Dans la méthode de comptabilité par activités, le coût est d’abord attribué aux activités qui laissent un impact direct sur les frais généraux. Par la suite, le coût de ces activités est affecté aux produits qui demandent réellement ces activités.

L’établissement des coûts par activité présente également quelques inconvénients. Cette méthode est complexe et coûteuse. Par conséquent, seules les grandes organisations peuvent se permettre de déployer l’approche par activité pour valoriser les stocks.

Système de comptabilité analytique vs système de comptabilité financière

- Les systèmes de comptabilité analytique traitent du contrôle et de la réduction des coûts. Le système de comptabilité financière se concentre sur les résultats réels et projetés, ou sur les postes du compte de résultat.

- Un système de comptabilité analytique est important pour les cadres de l’entreprise, comme le directeur des comptes. Les résultats de la comptabilité financière détiennent plus d’importance pour les parties extérieures, telles que les créanciers, les investisseurs et les régulateurs gouvernementaux.

Mots finaux

Les systèmes de comptabilité analytique sont utiles pour tous les types d’entreprises, qu’il s’agisse de la fabrication ou du commerce de produits, ou même d’une entreprise traitant des services. Il existe plusieurs types de systèmes de comptabilité analytique disponibles pour toutes sortes d’entreprises. On peut choisir le meilleur en cherchant celui qui répartit le mieux les coûts de fabrication des produits. Par exemple, l’affectation en fonction de la complexité de la fabrication, des lignes de produits, du volume de production, du processus de production, etc. En outre, pour garantir l’efficacité du système, il est essentiel que la direction comprenne le coût de production et le calcule correctement.1,2