- Mi a hasonló jellegű ingatlan?

- Mi minősül hasonló jellegű ingatlannak?

- Az ingatlanoknak azonos minőségűnek kell lenniük ahhoz, hogy “hasonló jellegűek” legyenek?

- Az ingatlanoknak ugyanazon a helyen kell lenniük ahhoz, hogy “hasonlónak” minősüljenek?

- Az ingatlanoknak ugyanabba az eszközosztályba kell tartozniuk ahhoz, hogy “hasonló jellegűek” legyenek?

- Az ingatlanoknak azonos tulajdonjoggal kell rendelkezniük ahhoz, hogy “hasonló jellegűek” legyenek?

- A bérbe adott ingatlanok hasonlónak számítanak a 1031-es cseréknél?

- Mi NEM minősül hasonló jellegű ingatlannak?

- Mit jelent az, hogy “kereskedelmi, üzleti vagy befektetési célú termelési célú használatban tartják?”

- Mi az értékesítésre vagy viszonteladásra tartott ingatlan?

- Az amerikai területeken lévő ingatlanok vagy a külföldi ingatlanok hasonló jellegűek?

- Megvalósítható-e 1031-es csere személyi tulajdonra?

- A részvények vagy kötvények jogosultak a 1031-es cserére?

Mi a hasonló jellegű ingatlan?

A hasonló jellegű ingatlanok olyan ingatlanok, amelyek az Internal Revenue Code 1031. szakasza alapján cserére és a tőkenyereségadó elhalasztására alkalmasak. A hasonló jellegű ingatlanokat kizárólag üzleti vagy befektetési céllal lehet tartani, magáncélú használatra nem. Nem szükséges, hogy hasonló minőségűek vagy minőségűek legyenek a minősítéshez.

Mi minősül hasonló jellegű ingatlannak?

Az 1031-es hasonló jellegű csere révén a tőkenyereségadó megfizetésének elhalasztásához a helyettesítő ingatlannak ugyanolyan jellegűnek kell lennie, mint az eladott ingatlan. Ezenkívül mindkét ingatlant üzleti, kereskedelmi vagy befektetési céllal kell tartania (26 U.S.C. § 1031(a)).

De mi minősül azonos fajtájúnak? Milyen típusú ingatlanok nem engedélyezettek? Nézze meg alábbi videónkat, hogy megtudja.

Amint a neve is mutatja, a csereingatlan akkor “hasonló jellegű”, mint az átadott ingatlan, ha hasonló eszközökről van szó. Például a termőföld hasonló jellegű más termőföldhöz. A hasonló jellegű ingatlanoknak azonban nem kell pontosan ugyanolyanoknak lenniük. (Végül is nincs két pontosan ugyanolyan ingatlan. Ha azok lennének, akkor egyetlen ingatlan lenne, azonos alaprajzzal, bérlővel és címmel. Senki sem akar egy ingatlant önmagára cserélni). Mennyire kell tehát hasonlónak lennie két eszköznek ahhoz, hogy hasonlónak minősüljenek egymáshoz?

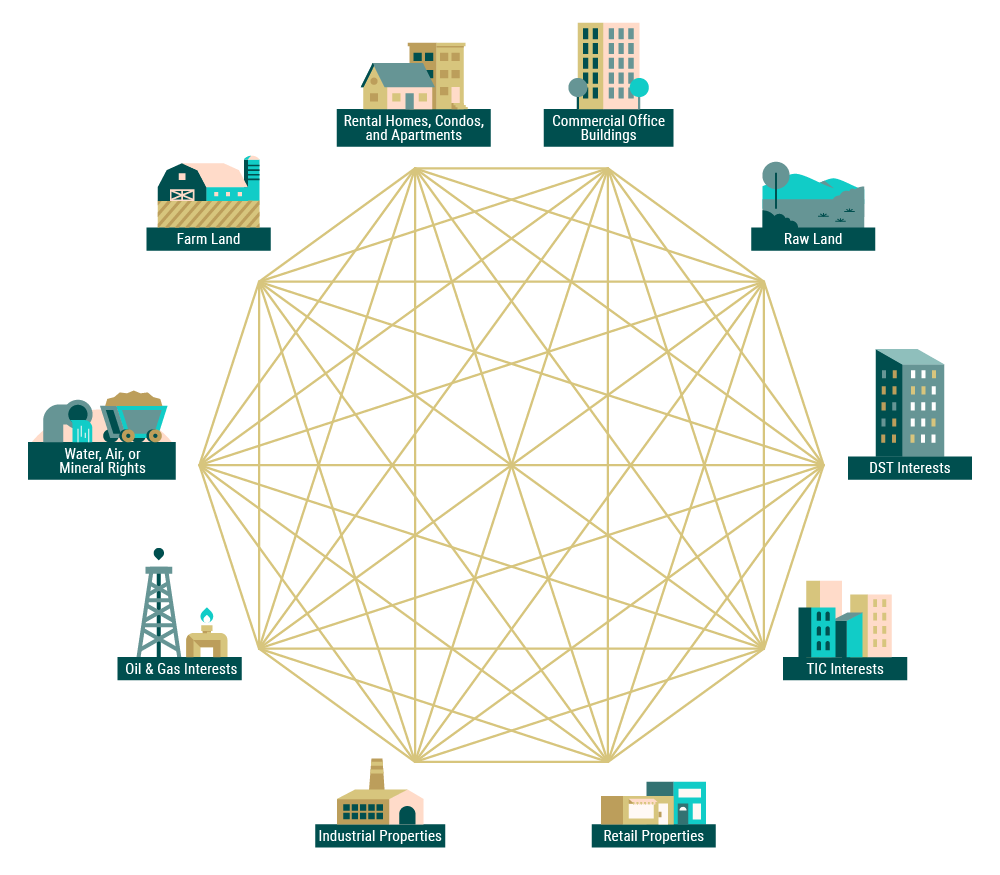

Általánosságban bármely ingatlan vagyontárgy “hasonlónak” minősül bármely másikkal, amennyiben mindkettő üzleti, termelő kereskedelmi vagy befektetési célú.

A termőföld tehát nem csak más termőfölddel hasonló, hanem lakóházakkal, nyers földterületekkel és ipari ingatlanokkal is hasonlónak minősül. Továbbá mindezek az ingatlantípusok még a Delaware állam által alapított trösztökben lévő törtrészes tulajdoni részesedésekkel is hasonlónak számíthatnak (többet megtudhat a DST részvényekről).

Az ingatlanoknak azonos minőségűnek kell lenniük ahhoz, hogy “hasonló jellegűek” legyenek?

Az IRS szerint “a minőség vagy a fokozat nem számít. A legtöbb ingatlan hasonló jellegű lesz más ingatlanokhoz. Például egy lakóingatlannal feljavított, bérházzal rendelkező ingatlan hasonló jellegű az üres telekkel.” (FS 2008-18)

A “minőség” alatt általában az ingatlan értékét érthetjük, bárhogyan is mérjük azt. Két ingatlan különbözhet piaci értékben, eltérhet négyzetméterben vagy korban, vagy különbözhet abban, hogy feljavított vagy fel nem javított, mégis hasonlónak számít.

Az ingatlanoknak ugyanazon a helyen kell lenniük ahhoz, hogy “hasonlónak” minősüljenek?

A csereingatlanoknak nem kell ugyanabban az állami joghatóságban lenniük, mint az átengedett ingatlanoknak. Az országhatárok azonban számítanak. Az Egyesült Államokon belüli ingatlanok más amerikai ingatlanra cserélhetők. Az Egyesült Államokon kívüli ingatlanokat az Egyesült Államokon kívüli más ingatlanokra lehet cserélni.

Az ingatlanoknak ugyanabba az eszközosztályba kell tartozniuk ahhoz, hogy “hasonló jellegűek” legyenek?

A csereingatlanoknak nem kell ugyanabba az osztályba tartozniuk, mint az átengedett ingatlanoknak. A kereskedelmi, a lakóingatlanok, a beépítetlen és a kialakított ingatlanok mind hasonló jellegűek egymáshoz. Tehát mindegyik egymással elcserélhető.

Az ingatlanoknak azonos tulajdonjoggal kell rendelkezniük ahhoz, hogy “hasonló jellegűek” legyenek?

Nem minden ingatlan “tulajdonjoga” azonos tulajdonjoggal jár. Lehet valaki állandó vagy ideiglenes jogokkal rendelkezni, akár a földterületre, akár arra, ami a földterületet javítja, vagy mindkettőre. Az ingatlanoknak nem kell azonos jogokkal rendelkezniük ahhoz, hogy hasonlónak minősüljenek.

Mégis van néhány korlátozás:

- A földterületre és a fejlesztésekre vonatkozó állandó jogokkal rendelkező ingatlan (“fee-simple”) hasonló a földterületre vonatkozó állandó jogokkal rendelkező, de a fejlesztéseket nem tartalmazó (“bérelt díj”) ingatlanhoz. Mindkét ingatlan hasonló lehet a fejlesztésekre vonatkozó jogokkal (“haszonbérleti jog”) és a földterületre vonatkozó ideiglenes jogokkal (“földbérlet”) tartott ingatlanhoz, amennyiben a futamidőből több mint 30 év van hátra, beleértve a megújítási rendelkezéseket is.

- A rövidebb távú haszonbérleti jogok hasonlónak minősülhetnek egymáshoz, de a hosszú távon tartott ingatlanhoz nem.

- A mögöttes földterületre vonatkozó jogok nélkül tartott épületek vagy egyéb fejlesztések nem minősülnek hasonlónak egyetlen ingatlanhoz sem.

A bérbe adott ingatlanok hasonlónak számítanak a 1031-es cseréknél?

A bérlakások, társasházak és lakások általában hasonlónak minősülnek, így jogosultak a 1031-es hasonló jellegű cserékre. Ezek az ingatlantípusok két okból is hasonló jellegűek. Először is, bérleti és albérleti szerződések révén jövedelmet termelnek. Másodszor, nem elsősorban saját használatra vannak.

Ha az ingatlan tulajdonosa a leadott bérleményben lakik, akkor az ingatlan különböző részei külön kezelhetők. Az ingatlan bérbe adott része hasonlónak minősül. A saját lakásként használt rész nem. Továbbá, a lakóingatlan része az 1997. évi adófizetők könnyítéséről szóló törvény (Taxpayer Relief Act Of 1997) értelmében tőkenyereségadó-kedvezményre jogosult lehet. Ezzel a rendelkezéssel egy egyszeri adóbevallást benyújtó adófizető 250 000 USD tőkenyereségadó-kötelezettséget mentesíthet. A házaspárok akár 500 000 $-t is mentesíthetnek.

Az 1031-es hasonló jellegű csere megkísérlése előtt konzultáljon egy képzett szakemberrel az Ön konkrét helyzetéről.

Mi NEM minősül hasonló jellegű ingatlannak?

Már láttuk, hogy a “hasonló jellegű” fogalma meglehetősen tág. Vannak korlátozások arra vonatkozóan, hogy mi minősül “hasonló jellegű” ingatlannak? A következő szakaszok a részletekbe mennek bele.

Mit jelent az, hogy “kereskedelmi, üzleti vagy befektetési célú termelési célú használatban tartják?”

Az IRS szerint ahhoz, hogy egy ingatlan hasonlónak minősüljön, “kereskedelmi, üzleti vagy befektetési célú termelési célú használatban kell lennie”. Ez mind az Ön lemondott ingatlanára, mind a csereingatlanra vonatkozik.

Ez azt jelenti, hogy mindkét ingatlant az alábbi célok valamelyikére kell birtokolnia és üzemeltetnie:

- A tőke gyarapításának és értéknövelésének szándékával

- Egy vagy több vállalkozás elhelyezésére

- A helyiség és a hozzá tartozó létesítmények bérbeadása vagy bérbeadása révén jövedelemszerzésre

Egy elsődleges lakóhely, második otthon vagy üdülőingatlan nem minősül befektetési vagy üzleti ingatlannak. Hasonlóképpen a “viszonteladásra tartott” ingatlanok esetében.

Mi az értékesítésre vagy viszonteladásra tartott ingatlan?

Ha az IRS megállapítja, hogy Ön elsősorban (tovább)értékesítésre és nem befektetés céljából tartja az ingatlant, akkor az ingatlan nem számít hasonló jellegűnek. Egyszerűen fogalmazva, az eladás vagy viszonteladás céljából tartott ingatlan olyan ingatlan, amelyet csak azért vásároltak, hogy “megfordítsák”.

(╯°□°)╯︵ ┻━┻

Nincs egységes kritériumrendszer, amelyet az IRS ennek a megkülönböztetésnek a megállapítására használ. Az IRS inkább az ingatlan tulajdonosának az eladás időpontjában fennálló szándékát és az ingatlan használatának a tulajdonjog fennállása alatt fennálló szándékát veszi figyelembe. Ha az IRS megállapítja, hogy az ingatlan tulajdonosának nem állt szándékában az ingatlant üzleti vagy befektetési célokra használni, akkor azt értékesítésre tartottnak kell tekinteni.

A szándék meghatározásához az IRS több tényezőt is figyelembe vehet, többek között:

- Az adóalany tulajdonában és üzemeltetésében lévő ingatlanok száma.

- Milyen gyakran vásárolt és adott el egy ingatlant a múltban.

- Az ingatlanon elvégzett fejlesztési és javítási projektek fajtái.

- Milyen agresszívan forgalmazta a tulajdonos az ingatlant értékesítésre.

Az amerikai területeken lévő ingatlanok vagy a külföldi ingatlanok hasonló jellegűek?

A Virgin-szigeteken, Guamon vagy az Északi-Mariana-szigeteken lévő hasonló jellegű ingatlanok hasonló jellegűnek számíthatnak. A többi tizenegy amerikai területen (beleértve Puerto Ricót is) található külföldi ingatlanok nem számítanak hasonlónak a belföldi amerikai ingatlanokhoz. Mivel ezekre a többi amerikai területre vonatkozóan nincsenek külön rendelkezések, az 1031(h) §-ban megadott általános szabály alá tartoznak:

“az Egyesült Államokban található ingatlanok és az Egyesült Államokon kívül található ingatlanok nem hasonló jellegűek”.

Megvalósítható-e 1031-es csere személyi tulajdonra?

Már nem.

A 2017-es adócsökkentési & Jobs Act of 2017 előtt az olyan tárgyi eszközök, mint a mezőgazdasági berendezések, az állatállomány, a műalkotások és még a baseballjátékosok is elcserélhetők voltak hasonló természetű eszközökre. Most már csak a vállalkozások, a befektetési célú ingatlanok és bizonyos törtrészes ingatlan tulajdonosi struktúrák minősülnek hasonló természetűnek.

A személyes ingatlanok, például az elsődleges lakóhely, a második otthon vagy a nyaraló soha nem voltak jogosultak 1031-es cserére. A lakástulajdonosok azonban jogosultak lehetnek akár 500 000 USD tőkenyereségadó-kedvezményre a lakóhelyük eladásakor, ha megfelelnek az IRS otthoneladásra vonatkozó kizárási kritériumainak.

A részvények vagy kötvények jogosultak a 1031-es cserére?

Az IRS 1031-es cserékről szóló adatlapja szerint az alábbiak egyike sem minősül “hasonló jellegűnek” a 1031-es csere szempontjából.

- Kereskedelmi célú részvények vagy egyéb, elsősorban értékesítésre tartott ingatlanok

- Akciók, kötvények, vagy kötvények

- Más értékpapírok vagy adósságot vagy kamatot igazoló okiratok

- Társulati érdekeltségek

- Vagyonkezelői igazolások vagy haszonélvezeti jogok

- Műveleti jogok

Most, hogy megértette, mi számít és mi nem számít hasonló jellegű ingatlannak, olvassa el az IRS szabályait arról, hogyan kell azonosítani a hasonló jellegű csereingatlant. Vagy látogasson el ingatlanarchívumunkba, ahol példákat láthat a hasonló jellegűnek minősülő DST-felajánlásokra.