A gyártók költségszámítási rendszereket használnak a termelési tevékenységek folyamatos leltározási rendszerrel történő nyomon követésére. Egyszerűen fogalmazva, a költségszámítási rendszer a gyártók munkájának egyszerűsítésére szolgál, akiknek folyamatosan nyomon kell követniük a készletáramlást a gyártás különböző szakaszain keresztül.

Egy vállalat alapvetően a nyersanyagok nyomon követésére alkalmazza a költségszámítási rendszert még a gyártási folyamat megkezdése előtt. Végül ezek a nyersanyagok valós időben késztermékké alakulnak át. Amint a nyersanyagok bekerülnek a termelésbe, a rendszer nyomon követi és rögzíti az anyagok felhasználását a nyersanyagszámla jóváírásával és az áruk megterhelésével a folyamatszámlán.

Mikor például a nyersanyagok egyik folyamatból a másikba kerülnek, a költségszámítási rendszer nyomon követi az előrehaladást. Emellett a számítógépes rendszerbe is betáplálja a haladást. Ez segíti a termelésirányítókat és a költségszámlázókat abban, hogy a termelés minden egyes szakaszában ellenőrizni tudják a készletet.

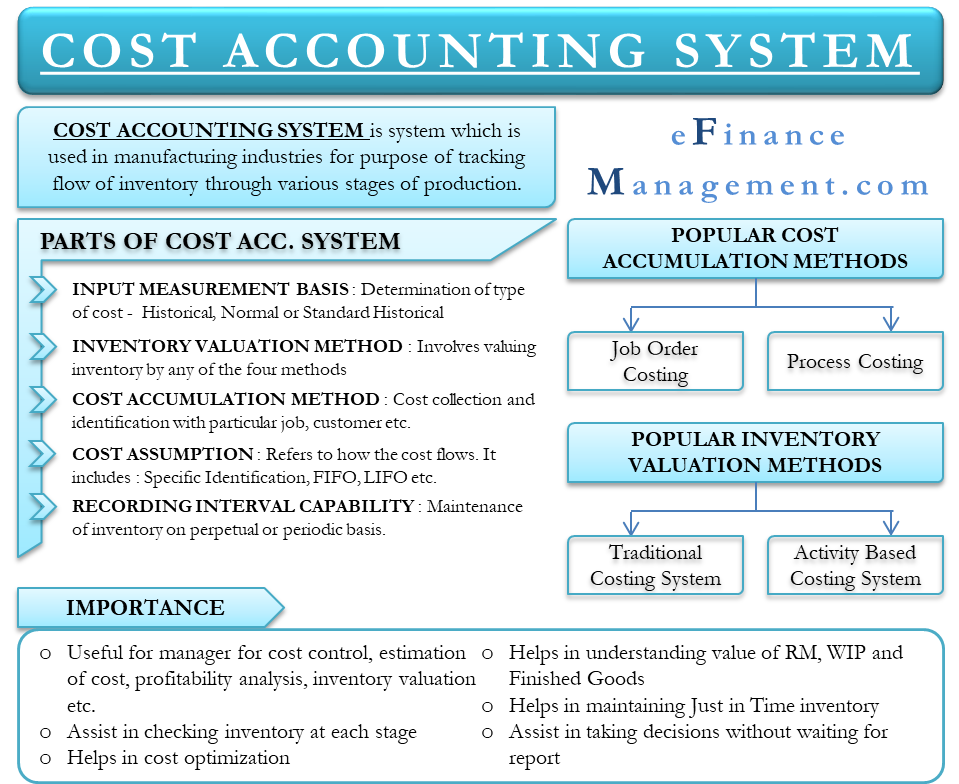

- A költségszámítási rendszerek részei

- Bemeneti mérés alapja

- Készletértékelési módszer

- Költségfelhalmozási módszer

- Költségfelvétel

- Felvételi intervallum képessége

- Fontosság

- Népszerű költségfelhalmozási módszerek

- Job Order Costing

- Folyamatköltségszámítás

- Népszerű készletértékelési módszerek

- Tradicionális költségszámítási rendszer

- Tevékenységalapú költségszámítás (ABC)

- Költségszámítási rendszer vs. pénzügyi számviteli rendszer

- Végszavak

A költségszámítási rendszerek részei

A költségszámítási rendszer öt részből áll:

Bemeneti mérés alapja

A költségszámítási rendszer a készletszámlákra befolyó költségtípusok meghatározásával kezdődik. Háromféle bemeneti mérési alap létezik: történeti, normál történeti és standard történeti.

Készletértékelési módszer

Ez a készlet bekerülési értékének értékelését jelenti. Négyféleképpen lehet értékelni a készletet: átmenő, közvetlen, teljes abszorpciós és tevékenységalapú.

Költségfelhalmozási módszer

Ez elsősorban arra a módszerre utal, amellyel a költségeket összegyűjtik és azonosítják az egyes munkákkal, megrendelésekkel, ügyfelekkel, osztályokkal, tételekkel és folyamatokkal. A költségek felhalmozásának négy módja van: munkamegrendelés, folyamat, visszatöltés és hibrid.

Költségfelvétel

Ez arra utal, hogy a költségek hogyan áramlanak a különböző készletszámlákon keresztül. Megjegyzendő, hogy a költségfelvétel a költségek áramlásával foglalkozik, nem pedig a munka áramlásával. Háromféle költségfeltevés létezik: egyedi azonosítás, FIFO és súlyozott átlag.

Felvételi intervallum képessége

A vállalat a készletet vezetheti örökös vagy időszakos alapon.

Fontosság

- A vezetés a költségszámítási rendszereket a termékek költségének becslésére használja a nyereségességi elemzés, költségellenőrzés és készletértékelés céljából. Annak elemzése érdekében, hogy a folyamat nyereséges-e vagy sem, fontos a termékek pontos költségének ismerete. Ezenkívül a költségvetés megtervezéséhez és a vállalat pénzforgalmának megértéséhez fontos megérteni, hogy mely termékek nyereségesek és melyek nem.

- A vezetés számára lehetővé teszi a nyersanyagok ellenőrzését a termelés minden egyes szakaszában.

- A releváns tételek azonosításával és ellenőrzésével segíti a vállalkozást az üzleti működés költségeinek csökkentésében. Így a nyereség maximalizálásához vezet.

- A kalkulációs rendszer segít az anyagkészlet, a befejezetlen termelés és a késztermékkészlet záróértékének megértésében is a pénzügyi kimutatás elkészítéséhez.

- Mivel a vezetés tisztában van a készletszámokkal, képes a just-in-time készletrendszerek fenntartására. A just-in-time leltárrendszerekben a vállalat akkor rendeli meg a nyersanyagot, amikor szükség van rá. Ez megkíméli a vállalatot a nyersanyagok tárolásától, és így megtakarítja a tárolással, a biztonsággal és az elavulással kapcsolatos költségeket.

- A valós idejű rész is segíti a vezetést abban, hogy a jelentésekre való várakozás nélkül hozzon döntéseket.

Népszerű költségfelhalmozási módszerek

Mint fentebb említettük, négyféle költségfelhalmozási módszer létezik, de a két népszerű a következő;

Job Order Costing

A Job Order Costing rendszerben a gyártási költségeket minden egyes munkához felhalmozzák. Egy vállalat általában ezt a módszert alkalmazza az egyedi termékek és különleges megrendelések gyártása esetén. A bérköltségszámítás tökéletesen megfelel egy rendezvényszervező cégnek, egy hiánypótló kategóriájú bútorokat értékesítő cégnek stb.

Folyamatköltségszámítás

A folyamatköltségszámítás minden folyamatra külön-külön halmozza fel a gyártási költségeket. Azok a vállalkozások, ahol a gyártási folyamat különböző részlegeket érint, és a költségek egyik részlegről a másikra áramlanak, a folyamatköltségszámításra támaszkodnak. Például a vegyipari gyártók, olajfinomítók és mások is erre a típusú költségszámítási rendszerre támaszkodnak.

Népszerű készletértékelési módszerek

A készletek értékelésére négy módszer létezik, de a két legnépszerűbb a következő;

Tradicionális költségszámítási rendszer

Ebben a rendszerben egységes általános költségtételek kerülnek kiszámításra, amelyeket minden egyes munkára és részlegre alkalmaznak. Ennek a rendszernek az egyik hiányossága, hogy a gyártási folyamat során időnként váratlan költségek merülhetnek fel. Ez nagy hatással lehet a nyereség becslésére.

Tevékenységalapú költségszámítás (ABC)

Ez a módszer szerint a gyártási általános költséget a hagyományos megközelítéshez képest sokkal logikusabban rendelik a termékekhez. A tevékenységalapú költségszámítási módszerben a költségeket először azokhoz a tevékenységekhez rendelik, amelyek közvetlen hatást gyakorolnak a rezsiköltségekre. Ezt követően e tevékenységek költségét a tevékenységeket ténylegesen igénylő termékekhez rendelik.

A tevékenységalapú költségszámításnak van néhány hátránya is. Ez a módszer összetett és drága. Ezért csak a nagy szervezetek engedhetik meg maguknak, hogy a tevékenységalapú megközelítést alkalmazzák a készletértékelésre.

Költségszámítási rendszer vs. pénzügyi számviteli rendszer

- A költségszámítási rendszerek a költségek ellenőrzésével és csökkentésével foglalkoznak. A pénzügyi számviteli rendszer a tényleges és tervezett eredményekre, vagy az eredménykimutatás tételeire összpontosít.

- A költségszámítási rendszer a vállalaton belüli vezetők, például a számlavezető számára fontos. A pénzügyi számviteli eredmények nagyobb jelentőséggel bírnak a külső felek, például a hitelezők, a befektetők és a kormányzati szabályozók számára.

Végszavak

A költségszámítási rendszerek mindenféle vállalkozás számára hasznosak, legyen szó akár termékek gyártásáról vagy kereskedelméről, vagy akár egy szolgáltatásokkal foglalkozó vállalatról. Többféle költségszámítási rendszer áll rendelkezésre mindenféle vállalkozás számára. A legjobbat úgy választhatjuk ki, hogy megkeressük azt, amelyik a legjobban felosztja a költségeket az áruk gyártásához. Például a gyártás összetettsége, a termékcsaládok, a gyártási mennyiség, a gyártási folyamat stb. szerinti felosztás. Emellett a rendszer hatékonyságának biztosításához elengedhetetlen, hogy a vezetőség megértse a termelési költségeket és helyesen számítsa ki azokat.1,2