- Che cos’è la proprietà di tipo simile?

- Cosa si qualifica come proprietà simile?

- Le proprietà devono essere della stessa qualità per essere “simili”?

- Le proprietà devono essere situate nello stesso posto per essere “simili”?

- Le proprietà devono essere nella stessa classe di beni per essere “like-kind”?

- Le proprietà devono essere detenute con gli stessi diritti di proprietà per essere “simili”?

- Le proprietà in affitto contano come simili per gli scambi 1031?

- Cosa NON si qualifica come proprietà like-kind?

- Che cosa significa essere “tenuto per uso produttivo in un commercio, o business, o per investimento?”

- Cos’è una proprietà tenuta per la vendita o la rivendita?

- Le proprietà nei territori degli Stati Uniti o gli immobili stranieri sono simili?

- Si può fare uno scambio 1031 su beni personali?

- Sono azioni o obbligazioni idonee per uno scambio 1031?

Che cos’è la proprietà di tipo simile?

Le proprietà di tipo simile sono beni immobiliari che si qualificano ai sensi della sezione 1031 dell’Internal Revenue Code per lo scambio e per il differimento delle imposte sui capital gains. Le proprietà simili devono essere tenute solo per scopi d’affari o d’investimento, non per uso privato. Non è necessario che siano di grado o qualità simili per qualificarsi.

Cosa si qualifica come proprietà simile?

Per differire il pagamento delle tasse sulle plusvalenze usando uno scambio 1031 like-kind, la vostra proprietà sostitutiva deve essere dello stesso tipo della proprietà venduta. Dovete anche tenere entrambe le proprietà per affari, uso produttivo in un commercio, o investimento (26 U.S.C. § 1031(a)).

Ma cosa si qualifica come lo stesso tipo? Quali tipi di proprietà non sono ammessi? Guardate il nostro video qui sotto per scoprirlo.

Come suggerisce il nome, una proprietà sostitutiva è “simile” ad una proprietà ceduta se sono beni simili. Per esempio, un terreno agricolo è simile ad altri terreni agricoli. Tuttavia, le proprietà simili non devono essere esattamente le stesse. (Dopo tutto, non ci sono due proprietà esattamente uguali. Se lo fossero, sarebbero un’unica proprietà, con la stessa pianta, lo stesso inquilino e lo stesso indirizzo. Nessuno vuole scambiare una proprietà per se stessa). Quindi, quanto devono essere simili due beni per essere simili l’uno all’altro?

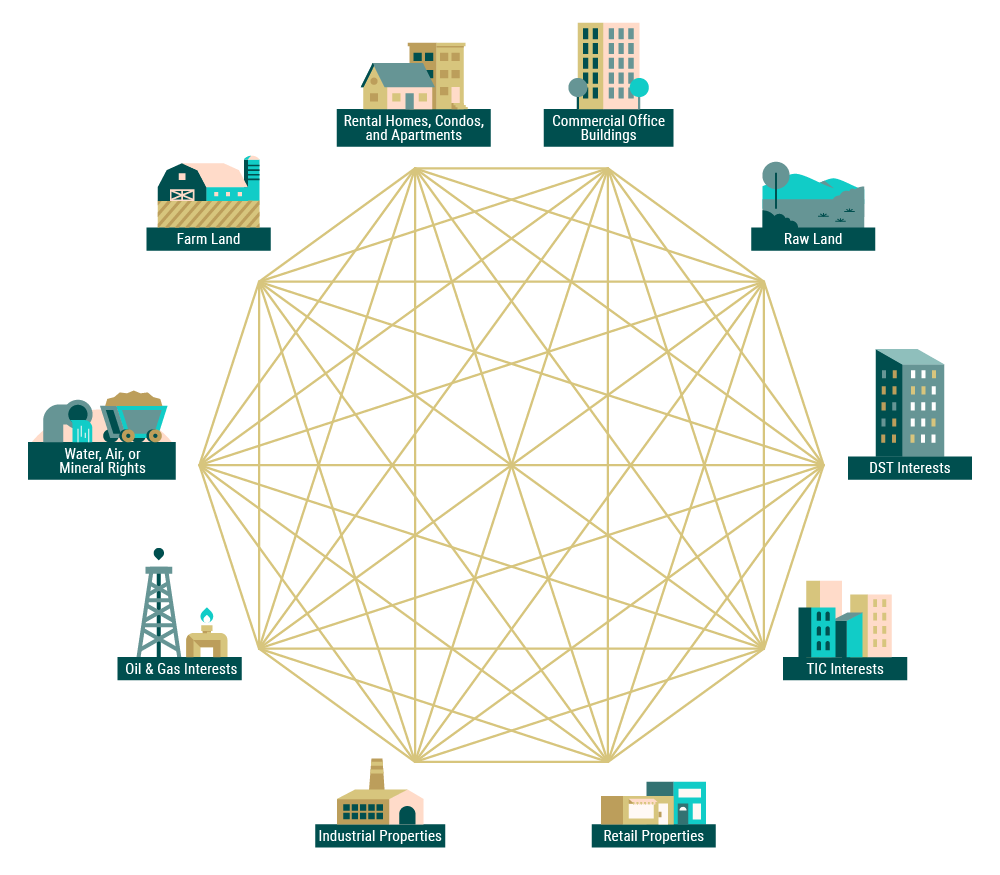

Generalmente, qualsiasi bene immobiliare conta come “simile” a qualsiasi altro, a patto che entrambi siano tenuti per affari, uso produttivo in un commercio, o investimento.

Quindi i terreni agricoli non sono solo simili ad altri terreni agricoli, ma sono anche simili a condomini, terreni grezzi e proprietà industriali. Inoltre, tutti questi tipi di proprietà possono anche contare come simili agli interessi di proprietà frazionata in Delaware statutory trusts (per saperne di più sulle azioni DST).

Le proprietà devono essere della stessa qualità per essere “simili”?

Secondo l’IRS, “qualità o grado non importa. La maggior parte degli immobili sarà simile ad altri immobili. Per esempio, una proprietà immobiliare migliorata con una casa in affitto residenziale è simile a un terreno libero” (FS 2008-18).

Si può intendere la “qualità” generalmente come il valore di una proprietà, comunque sia misurato. Due proprietà possono differire nel valore di mercato, differire nella metratura o nell’età, o differire nel fatto che siano migliorate o non migliorate, ma contano comunque come simili in natura.

Le proprietà devono essere situate nello stesso posto per essere “simili”?

La proprietà sostitutiva non deve essere nella stessa giurisdizione statale della proprietà ceduta. Ma i confini nazionali contano. Le proprietà all’interno degli Stati Uniti possono essere scambiate con altre proprietà statunitensi. Le proprietà al di fuori degli Stati Uniti possono essere scambiate con altre proprietà al di fuori degli Stati Uniti.

Le proprietà devono essere nella stessa classe di beni per essere “like-kind”?

La proprietà sostitutiva non deve essere nella stessa classe della proprietà ceduta. Le proprietà commerciali, residenziali, non sviluppate e sviluppate sono tutte simili tra loro. Quindi ognuno è scambiabile con l’altro.

Le proprietà devono essere detenute con gli stessi diritti di proprietà per essere “simili”?

Non tutte le “proprietà” immobiliari portano gli stessi diritti di proprietà. Si possono detenere sia diritti permanenti che temporanei, sia sul terreno che sui miglioramenti al terreno, o entrambi. Le proprietà non devono essere tenute con gli stessi diritti per essere considerate simili.

Ma ci sono alcune restrizioni:

- La proprietà tenuta con diritti permanenti sul terreno e i suoi miglioramenti (“fee-simple”) è simile alla proprietà tenuta con diritti permanenti sul terreno ma non sui miglioramenti (“leased fee”). Entrambe le proprietà possono essere simili a quelle detenute con diritti sui miglioramenti (“leasehold interest”) e diritti temporanei sul terreno (“ground lease”), a condizione che ci siano più di 30 anni rimasti nel termine, comprese le disposizioni di rinnovo.

- Gli interessi di leasehold a breve termine possono qualificarsi come simili l’uno all’altro, ma non alle proprietà detenute a lungo termine.

- Gli edifici o altri miglioramenti tenuti senza alcun diritto sul terreno sottostante non sono simili a nessuna proprietà immobiliare.

Le proprietà in affitto contano come simili per gli scambi 1031?

Generalmente, le case in affitto, gli edifici condominiali e gli appartamenti sono tutti simili, quindi sono idonei per gli scambi 1031 like-kind. Questi tipi di proprietà sono simili per due motivi. Primo, generano reddito attraverso contratti di locazione e affitto. Secondo, non sono posseduti principalmente per uso personale.

Se un proprietario risiede nella proprietà in affitto ceduta, allora le diverse parti della proprietà possono essere trattate come distinte. La porzione di proprietà in affitto è considerata simile. La parte usata come residenza personale non lo è. Inoltre, la parte residenziale può qualificarsi per lo sgravio fiscale sulle plusvalenze sotto la legge di sollievo del contribuente del 1997. Con questa disposizione, un contribuente single-filing può esentare $250.000 di responsabilità sui guadagni di capitale. Le coppie sposate possono esentare fino a $500,000.

Prima di tentare uno scambio 1031 like-kind, dovreste consultare un professionista qualificato sulla vostra particolare situazione.

Cosa NON si qualifica come proprietà like-kind?

Abbiamo visto che ciò che serve per essere “like-kind” è piuttosto ampio. Ci sono delle restrizioni su ciò che si qualifica come proprietà “simile”? Le prossime sezioni approfondiscono i dettagli.

Che cosa significa essere “tenuto per uso produttivo in un commercio, o business, o per investimento?”

Secondo l’IRS, per contare come like-kind, una proprietà deve essere “tenuta per uso produttivo in un commercio, o business, o per investimento”. Questo vale sia per la proprietà ceduta che per la proprietà sostitutiva.

Questo significa che dovete possedere e gestire entrambe le proprietà per uno dei seguenti scopi:

- Con l’intento di accrescere il capitale e apprezzarne il valore

- Per ospitare una o più attività

- Per generare reddito attraverso l’affitto o la locazione dello spazio e delle sue strutture

Una residenza primaria, una seconda casa o una proprietà per le vacanze non si qualifica come investimento o proprietà commerciale.

Cos’è una proprietà tenuta per la vendita o la rivendita?

Se l’IRS determina che voi tenete una proprietà principalmente per la (ri)vendita invece che per l’investimento, quella proprietà non conta come simile. In parole povere, una proprietà tenuta per la vendita o la rivendita è una proprietà comprata solo per essere “girata”.

(╯°□°)╯︵ ┻━┻

Non c’è un unico insieme di criteri che l’IRS usa per fare questa distinzione. Piuttosto, l’IRS considera l’intenzione del proprietario della proprietà al momento della vendita e il suo uso della proprietà durante il suo periodo di proprietà. Se l’IRS determina che il proprietario non intendeva usare la proprietà per scopi commerciali o di investimento, sarà considerata come tenuta per la vendita.

Per determinare l’intento, l’IRS può considerare diversi fattori, tra cui:

- Il numero di proprietà possedute e gestite dal contribuente.

- Quanto spesso una proprietà è stata acquistata e venduta in passato.

- I tipi di progetti di sviluppo e miglioramento completati sulla proprietà.

- Quanto aggressivamente il proprietario ha commercializzato la proprietà per la vendita.

Le proprietà nei territori degli Stati Uniti o gli immobili stranieri sono simili?

Le proprietà simili nelle Isole Vergini, Guam, o nelle Isole Marianne Settentrionali possono contare come simili. Le proprietà immobiliari estere negli altri undici territori statunitensi (incluso Porto Rico) non sono considerate simili a quelle americane. Poiché non ci sono disposizioni speciali per questi altri territori americani, essi rientrano nella regola generale data nel § 1031(h):

“i beni immobili situati negli Stati Uniti e i beni immobili situati fuori dagli Stati Uniti non sono beni di natura simile”.

Si può fare uno scambio 1031 su beni personali?

Non più.

Prima del Tax Cuts & Jobs Act del 2017, beni tangibili come attrezzature agricole, bestiame, opere d’arte, e persino giocatori di baseball erano scambiabili con beni simili in natura. Ora, solo le imprese, gli investimenti immobiliari e certe strutture di proprietà frazionata immobiliare si qualificano come like-kind.

La proprietà personale come una residenza primaria, una seconda casa o una casa vacanze non è mai stata ammissibile per uno scambio 1031. Tuttavia, i proprietari di casa possono qualificarsi per un massimo di $500.000 in sgravio fiscale sui guadagni di capitale sulla vendita di una residenza se soddisfano i criteri di esclusione della vendita della casa dell’IRS.

Sono azioni o obbligazioni idonee per uno scambio 1031?

Secondo la scheda informativa dell’IRS sugli scambi 1031, nessuna delle seguenti sono considerate “simili” ai fini di uno scambio 1031.

- Azioni in commercio o altri beni detenuti principalmente per la vendita

- Azioni, obbligazioni, o note

- Altri titoli o titoli di credito o interessi

- Interessi in una partnership

- Certificati di fiducia o interessi benefici

- Cose in azione

Ora che avete capito cosa conta o non conta come proprietà simile, leggete le regole dell’IRS su come identificare la proprietà sostitutiva simile. Oppure andate al nostro archivio delle proprietà per vedere esempi di offerte DST che si qualificano come simili.