I produttori usano i sistemi di contabilità dei costi per tenere sotto controllo le attività di produzione usando un sistema di inventario perpetuo. In parole semplici, il sistema di contabilità dei costi ha lo scopo di semplificare il lavoro dei produttori, che hanno bisogno di tracciare il flusso di inventario su base continua attraverso varie fasi della produzione.

Fondamentalmente, una società utilizza il sistema di contabilità dei costi per tracciare le materie prime ancora prima che il processo di produzione inizi. Alla fine, queste materie prime si convertono in prodotti finiti in tempo reale. Una volta che le materie prime entrano nella produzione, il sistema traccia e registra l’uso dei materiali accreditando il conto delle materie prime e addebitando le merci nel conto del processo.

Per esempio, quando le materie prime passano da un processo al successivo, il sistema di contabilità dei costi traccia il progresso. Inoltre, alimenta il progresso nel sistema computerizzato. Questo aiuta i manager della produzione e i contabili dei costi a controllare l’inventario in ogni fase della produzione.

- Parti dei sistemi di contabilità dei costi

- Base di misurazione degli input

- Metodo di Valutazione dell’Inventario

- Metodo di accumulazione dei costi

- Assunzione dei costi

- Capacità di intervallo di registrazione

- Importanza

- Metodi popolari di accumulo dei costi

- Job Order Costing

- Process Costing

- Metodi popolari di valutazione dell’inventario

- Sistema tradizionale di calcolo dei costi

- Activity Based Costing (ABC)

- Sistema di contabilità dei costi vs. Sistema di contabilità finanziaria

- Parole finali

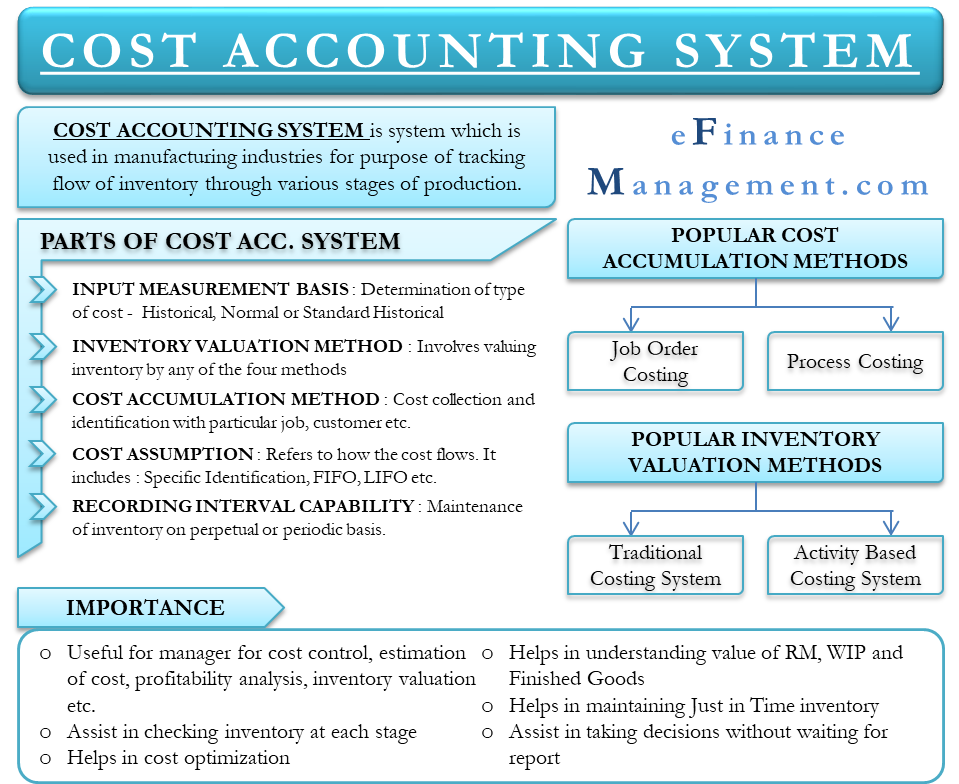

Parti dei sistemi di contabilità dei costi

Un sistema di contabilità dei costi ha cinque parti:

Base di misurazione degli input

Il sistema di contabilità dei costi inizia con la determinazione del tipo di costi che confluiscono nei conti dell’inventario. Ci sono tre tipi di Base di Misurazione degli Input – Storico, Storico Normale e Storico Standard.

Metodo di Valutazione dell’Inventario

Questo comporta la valutazione del costo dell’inventario. Si può valutare l’inventario in quattro modi – Throughput, Direct, Full absorption e Activity-based.

Metodo di accumulazione dei costi

Si riferisce principalmente al metodo con cui i costi sono raccolti e identificati con particolari lavori, ordini, clienti, reparti, lotti e processi. Ci sono quattro modi per accumulare i costi – Commessa, Processo, Backflush e Ibrido.

Assunzione dei costi

Si riferisce a come i costi fluiscono attraverso i diversi conti dell’inventario. Un punto da notare è che l’assunzione dei costi riguarda il flusso dei costi e non il flusso del lavoro. Ci sono tre tipi di assunzione dei costi – Identificazione specifica, FIFO e Media ponderata.

Capacità di intervallo di registrazione

Un’azienda può mantenere l’inventario su base perpetua o periodica.

Importanza

- La direzione usa sistemi di contabilità dei costi per stimare il costo dei prodotti per analisi di redditività, controllo dei costi e valutazione dell’inventario. Per analizzare se il processo è redditizio o no, è importante capire il costo accurato dei prodotti. Inoltre, per pianificare il budget e capire il flusso di cassa dell’azienda, è importante capire i prodotti che sono redditizi e quelli che non lo sono.

- Permette al management di controllare le materie prime in ogni fase della produzione.

- Aiuta il business a ridurre il costo delle operazioni di business identificando e controllando le voci rilevanti. Così, porta alla massimizzazione del profitto.

- Il sistema di costing aiuta anche a capire il valore di chiusura dell’inventario dei materiali, dei lavori in corso e dell’inventario dei prodotti finiti per la preparazione del bilancio.

- Da quando la gestione è consapevole dei numeri dell’inventario, è in grado di mantenere sistemi di inventario just-in-time. Nei sistemi d’inventario just-in-time, l’azienda ordina la materia prima quando ne ha bisogno. Questo evita all’azienda di immagazzinare le materie prime, e quindi, risparmia i costi relativi allo stoccaggio, alla sicurezza e all’obsolescenza.

- La parte in tempo reale aiuta anche la gestione a prendere decisioni senza aspettare i rapporti.

Metodi popolari di accumulo dei costi

Come detto sopra, ci sono quattro metodi di accumulo dei costi, ma i due popolari sono;

Job Order Costing

Nel sistema Job Order Costing, i costi di produzione sono accumulati per ogni lavoro. Un’azienda di solito adotta questo approccio per affrontare la produzione di prodotti unici e ordini speciali. Il Job Order Costing si adatta perfettamente a un’azienda di gestione di eventi, un venditore di nicchia di categoria di mobili e così via.

Process Costing

Il Process Costing accumula il costo di produzione separatamente per tutti i processi. Le imprese in cui il processo di produzione coinvolge diversi dipartimenti e i costi passano da un dipartimento all’altro, si affidano alla determinazione dei costi di processo. Per esempio, i produttori chimici, le raffinerie di petrolio e altri si affidano a questo tipo di sistema di contabilità dei costi.

Metodi popolari di valutazione dell’inventario

Ci sono quattro metodi per valutare l’inventario, ma i due più popolari sono;

Sistema tradizionale di calcolo dei costi

In questo sistema, vengono calcolate singole tariffe generali che vengono applicate ad ogni lavoro e reparto. Uno dei difetti di questo sistema è che ci potrebbero essere spese inaspettate sostenute all’interno del processo di produzione a volte. Questo potrebbe avere un grande effetto sulle stime dei profitti.

Activity Based Costing (ABC)

Con questo metodo, le spese generali di produzione sono assegnate ai prodotti in un modo molto più logico rispetto all’approccio tradizionale. Nel metodo di calcolo dei costi basato sulle attività, il costo viene prima assegnato alle attività che hanno un impatto diretto sui costi generali. In seguito, il costo di queste attività è assegnato ai prodotti che richiedono effettivamente le attività.

Il metodo di calcolo dei costi basato sulle attività ha anche alcuni svantaggi. Questo metodo è complesso e costoso. Perciò, solo le grandi organizzazioni possono permettersi di implementare l’approccio basato sulle attività per valutare l’inventario.

Sistema di contabilità dei costi vs. Sistema di contabilità finanziaria

- I sistemi di contabilità dei costi si occupano del controllo e della riduzione dei costi. Il sistema di contabilità finanziaria si concentra sui risultati effettivi e previsti, o sulle voci del conto profitti e perdite.

- Un sistema di contabilità dei costi è importante per i dirigenti dell’azienda, come l’account manager. I risultati della contabilità finanziaria sono più importanti per le parti esterne, come i creditori, gli investitori e i regolatori governativi.

Parole finali

I sistemi di contabilità dei costi sono utili per tutti i tipi di business, sia per la produzione o il commercio di prodotti, o anche per una società che si occupa di servizi. Ci sono diversi tipi di sistemi di contabilità dei costi disponibili per tutti i tipi di imprese. Si può scegliere il migliore cercando quello che alloca meglio i costi per produrre beni. Per esempio, allocando per complessità di produzione, linee di prodotto, volume di produzione, processo di produzione e altro. Inoltre, per assicurare l’efficacia del sistema, è cruciale che la direzione comprenda il costo di produzione e lo calcoli correttamente.1,2