Företagen använder kostnadsredovisningssystem för att hålla koll på produktionsverksamheten med hjälp av ett evigt inventariesystem. I enkla ordalag är kostnadsredovisningssystemet tänkt att förenkla arbetet för tillverkarna, som behöver spåra flödet av lager på kontinuerlig basis genom olika produktionsstadier.

I grund och botten använder ett företag kostnadsredovisningssystemet för att spåra råvarorna redan innan produktionsprocessen påbörjas. Så småningom omvandlas dessa råvaror till färdiga varor i realtid. När råvarorna väl kommer in i produktionen spårar och registrerar systemet användningen av materialen genom att kreditera råvarukontot och debitera varorna på processkontot.

Till exempel när råvarorna flyttas från en process till nästa spårar kostnadsredovisningssystemet framstegen. Dessutom matar det in förloppet i det datoriserade systemet. Detta hjälper produktionscheferna och kostnadsrevisorerna att kontrollera lagret i varje skede av produktionen.

- Delar av kostnadsredovisningssystem

- Input Measurement Basis

- Metod för värdering av lager

- Kostnadsackumuleringsmetod

- Kostnadsövertagande

- Registreringsintervallskapacitet

- Betydelse

- Populära kostnadsackumuleringsmetoder

- Job Order Costing

- Processkostnadskalkylering

- Populära metoder för värdering av lager

- Traditionellt kostnadsberäkningssystem

- Activity Based Costing (ABC)

- Kostnadsredovisningssystem vs. Finansiellt redovisningssystem

- Slutord

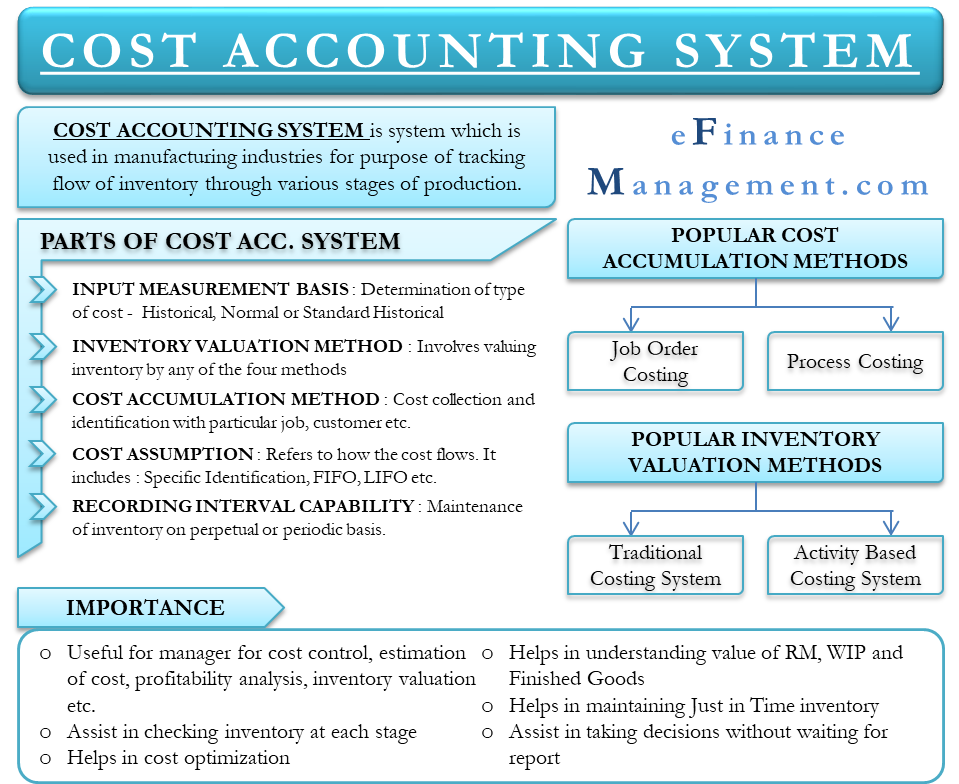

Delar av kostnadsredovisningssystem

Ett kostnadsredovisningssystem har fem delar:

Input Measurement Basis

Kostnadsredovisningssystemet börjar med att bestämma vilken typ av kostnader som flödar in i lagerkontona. Det finns tre typer av inputmätningsgrund – historisk, normalhistorisk och standardhistorisk.

Metod för värdering av lager

Detta innebär att man värderar kostnaden för lagret. Man kan värdera lagret på fyra sätt – genomströmning, direkt, full absorption och aktivitetsbaserat.

Kostnadsackumuleringsmetod

Det avser i första hand den metod genom vilken kostnader samlas in och identifieras med särskilda jobb, beställningar, kunder, avdelningar, partier och processer. Det finns fyra sätt att ackumulera kostnader – Job Order, Process, Backflush och Hybrid.

Kostnadsövertagande

Det hänvisar till hur kostnader flödar genom olika lagerkonton. En sak att notera är att kostnadsantagandet handlar om flödet av kostnader och inte flödet av arbete. Det finns tre typer av kostnadsantaganden – Specifik identifiering, FIFO och Vägt genomsnitt.

Registreringsintervallskapacitet

Ett företag kan hålla lager på evig eller periodisk basis.

Betydelse

- Ledningen använder kostnadsredovisningssystem för att uppskatta produkternas kostnader för lönsamhetsanalyser, kostnadskontroll och värdering av lagret. För att kunna analysera om processen är lönsam eller inte är det viktigt att förstå den exakta kostnaden för produkterna. För att planera budgeten och förstå företagets kassaflöde är det dessutom viktigt att förstå vilka produkter som är lönsamma och vilka som inte är det.

- Det gör det möjligt för ledningen att kontrollera råvarorna i varje produktionsled.

- Det hjälper företaget att sänka kostnaderna för affärsverksamheten genom att identifiera och kontrollera relevanta poster. Således leder det till vinstmaximering.

- Kostnadssystemet hjälper också till att förstå slutvärdet av materialförrådet, lagret av pågående arbeten och lagret av färdiga varor för upprättande av bokslutet.

- Då ledningen är medveten om lagersiffrorna kan den upprätthålla lagersystem för just-in-time-lager. I just-in-time inventariesystem beställer företaget råmaterialet som när de behöver det. Det besparar företaget från att lagra råvarorna och sparar därmed kostnader för lagring, säkerhet och föråldring.

- Den realtidsrelaterade delen hjälper också ledningen att fatta beslut utan att vänta på rapporter.

Populära kostnadsackumuleringsmetoder

Som sagt finns det fyra metoder för kostnadsackumuleringsmetoden, men de två populära är;

Job Order Costing

Med Job Order Costing-systemet ackumuleras tillverkningskostnaderna för varje jobb. Ett företag använder vanligtvis denna metod för att hantera tillverkningen av unika produkter och specialbeställningar. Job Order Costing passar perfekt för ett företag som arbetar med evenemangshantering, en säljare av möbler i en nischkategori och så vidare.

Processkostnadskalkylering

Processkostnadskalkylering ackumulerar tillverkningskostnaden separat för alla processer. Företag där produktionsprocessen involverar olika avdelningar och kostnaden flödar från en avdelning till en annan förlitar sig på processkostnadskalkylering. Till exempel förlitar sig kemikalieproducenter, oljeraffinaderier med flera på denna typ av kostnadsredovisningssystem.

Populära metoder för värdering av lager

Det finns fyra metoder för att värdera lager, men de två populäraste är följande;

Traditionellt kostnadsberäkningssystem

I detta system beräknas enstaka overheadkostnadsnivåer och de tillämpas på varje jobb och avdelning. En av bristerna med detta system är att det ibland kan uppstå oväntade kostnader i tillverkningsprocessen. Detta kan ha en stor effekt på uppskattningarna av vinsten.

Activity Based Costing (ABC)

Med denna metod tilldelas tillverkningens overheadkostnader till produkterna på ett mycket mer logiskt sätt jämfört med det traditionella tillvägagångssättet. I den aktivitetsbaserade kostnadsberäkningsmetoden tilldelas kostnaden först de aktiviteter som lämnar en direkt inverkan på overheadkostnaderna. Därefter tilldelas kostnaden för dessa aktiviteter de produkter som faktiskt kräver aktiviteterna.

Aktivitetsbaserad kostnadsberäkning har också några nackdelar. Denna metod är komplex och dyr. Därför är det bara stora organisationer som har råd att använda den aktivitetsbaserade metoden för att värdera inventarier.

Kostnadsredovisningssystem vs. Finansiellt redovisningssystem

- Kostnadsredovisningssystem handlar om kostnadskontroll och kostnadsreducering. Det finansiella redovisningssystemet fokuserar på faktiska och prognostiserade resultat, eller posterna i resultaträkningen.

- Ett kostnadsredovisningssystem är viktigt för cheferna inom företaget, t.ex. kontoansvariga. De finansiella redovisningsresultaten har större betydelse för utomstående parter, till exempel fordringsägare, investerare och statliga tillsynsmyndigheter.

Slutord

Kostnadskalkyleringssystem är användbara för alla typer av företag, vare sig det rör sig om tillverknings- eller handelsföretag som tillverkar eller handlar med produkter, eller till och med ett företag som sysslar med tjänster. Det finns flera olika typer av kostnadsredovisningssystem för alla typer av företag. Man kan välja det bästa genom att leta efter det som bäst fördelar kostnaderna för att tillverka varor. Till exempel fördelning efter tillverkningskomplexitet, produktlinjer, produktionsvolym, produktionsprocess med mera. För att säkerställa systemets effektivitet är det dessutom avgörande att ledningen förstår produktionskostnaden och beräknar den korrekt.1,2