- Vad är en likadan fastighet?

- Vad räknas som likadan egendom?

- Måste fastigheterna ha samma kvalitet för att vara ”likadana”?

- Måste fastigheterna vara belägna på samma plats för att vara ”likadana”?

- Måste egendomar vara i samma tillgångsklass för att vara ”likadana”?

- Måste fastigheter innehas med samma äganderätt för att vara ”likadana”?

- Räknas hyresfastigheter som likvärdiga för 1031-utbyten?

- Vad kvalificerar sig INTE som likadan egendom?

- Vad innebär det att ”innehas för produktiv användning i en handel, ett företag eller en investering?”

- Vad är egendom som innehas för försäljning eller återförsäljning?

- Är fastigheter i amerikanska territorier eller utländska fastigheter likadana?

- Kan du göra ett 1031-utbyte på personlig egendom?

- Är aktier eller obligationer berättigade till ett 1031-utbyte?

Vad är en likadan fastighet?

Liknande fastigheter är fastighetstillgångar som enligt avsnitt 1031 i Internal Revenue Code är kvalificerade för utbyte och uppskov med skatt på kapitalvinster. Liknande fastigheter får endast innehas för affärs- eller investeringsändamål, inte för privat bruk. De behöver inte vara av liknande kvalitet för att vara kvalificerade.

Vad räknas som likadan egendom?

För att skjuta upp betalningen av kapitalvinstskatt med hjälp av ett 1031-utbyte av likadan egendom måste din ersättningsfastighet vara av samma slag som den sålda egendomen. Du måste också inneha båda fastigheterna för affärsverksamhet, produktiv användning i en handel eller investering (26 U.S.C. § 1031(a)).

Men vad räknas som samma slag? Vilka typer av fastigheter är inte tillåtna? Se vår video nedan för att ta reda på det.

Som namnet antyder är en ersättningsfastighet ”likadan” som en överlåten fastighet om de är liknande tillgångar. Till exempel är jordbruksmark likadan som annan jordbruksmark. Likartade fastigheter behöver dock inte vara exakt likadana. (Det finns trots allt inte två fastigheter som är exakt likadana. Om de var det skulle de vara en enda fastighet, med samma planlösning, hyresgäst och adress. Ingen vill byta en fastighet mot sig själv). Så hur lika måste två tillgångar vara för att de ska vara likvärdiga med varandra?

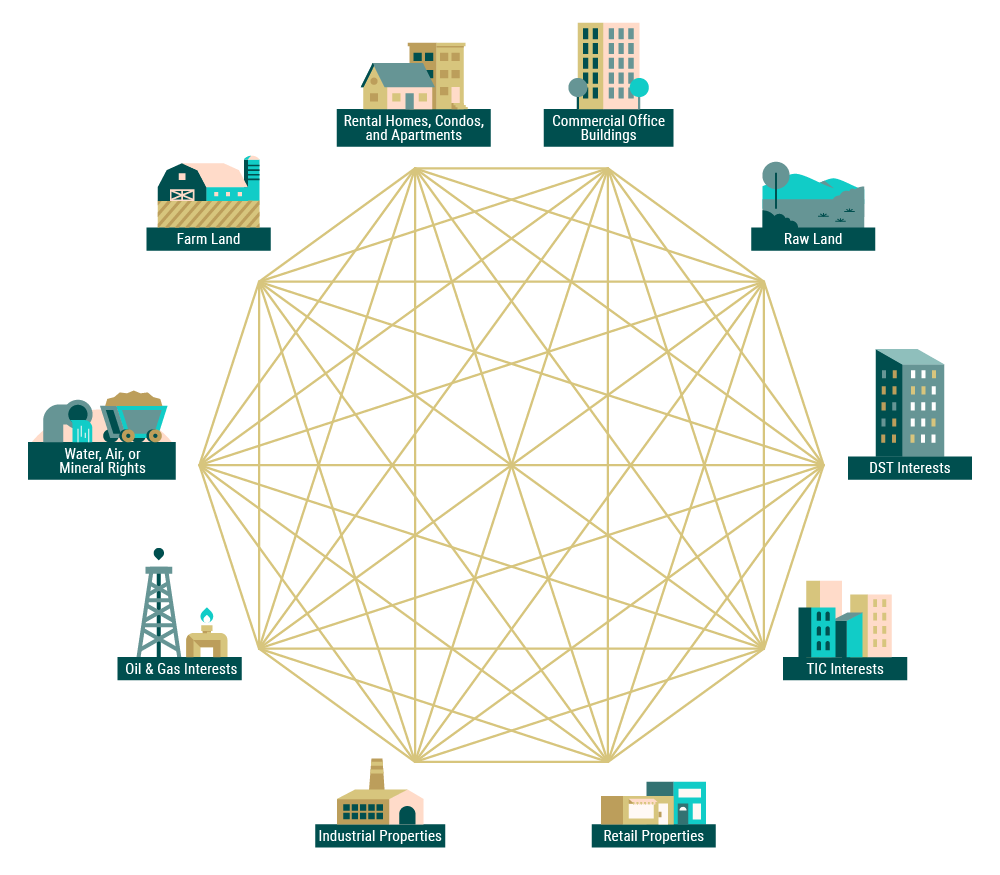

Generellt räknas alla fastighetstillgångar som ”likvärdiga” med varandra, så länge båda innehas för affärsverksamhet, produktiv användning i ett yrke eller investering.

Ackordbruksmark är alltså inte bara likvärdig med annan jordbruksmark, utan är också likvärdig med flerbostadshus, råmark och industrifastigheter. Vidare kan alla dessa fastighetstyper till och med räknas som likadana som fraktionella ägarandelar i Delaware statutory trusts (läs mer om DST-andelar).

Måste fastigheterna ha samma kvalitet för att vara ”likadana”?

Enligt IRS spelar ”kvalitet eller grad ingen roll”. De flesta fastigheter kommer att vara likadana med andra fastigheter. Till exempel är en fastighet som är förbättrad med ett hyreshus likadan som obebyggd mark.” (FS 2008-18).

Du kan förstå ”kvalitet” generellt som en fastighets värde, oavsett hur det mäts. Två fastigheter kan skilja sig åt i marknadsvärde, skilja sig åt i kvadratmeter eller ålder, eller skilja sig åt när det gäller om de är förbättrade eller obearbetade, men ändå räknas som likadana.

Måste fastigheterna vara belägna på samma plats för att vara ”likadana”?

Ersättningsfastigheter behöver inte befinna sig i samma delstatsjurisdiktion som den överlåtna fastigheten. Men nationella gränser har betydelse. Egendom inom Förenta staterna kan bytas ut mot annan amerikansk egendom. Egendom utanför USA kan bytas mot annan egendom utanför USA

Måste egendomar vara i samma tillgångsklass för att vara ”likadana”?

Ersättningsegendom behöver inte vara i samma klass som den avstående egendomen. Kommersiell fastighet, bostadsfastighet, obebyggd fastighet och bebyggd fastighet är alla likvärdiga med varandra. Så var och en är utbytbar med var och en.

Måste fastigheter innehas med samma äganderätt för att vara ”likadana”?

Inte alla fastigheters ”ägande” medför samma äganderätt. Man kan inneha antingen permanenta eller tillfälliga rättigheter, antingen till marken eller det som är förbättringar av marken, eller båda. Fastigheter behöver inte innehas med samma rättigheter för att betraktas som likadana.

Men det finns vissa begränsningar:

- Fastigheter som innehas med permanenta rättigheter till marken och dess förbättringar (”fee-simple”) är likadana som fastigheter som innehas med permanenta rättigheter till marken men inte till förbättringarna (”leased fee”). Båda egendomarna kan vara likvärdiga med egendom som innehas med rättigheter till förbättringarna (”leasehold interest”) och tillfälliga rättigheter till marken (”ground lease”), så länge det finns mer än 30 år kvar av löptiden, inklusive bestämmelser om förnyelse.

- Kortare hyresrätter kan kvalificera sig som likvärdiga med varandra, men inte med egendom som innehas långsiktigt.

- Byggnader eller andra förbättringar som innehas utan några rättigheter till den underliggande marken är inte likvärdiga med någon fastighet.

Räknas hyresfastigheter som likvärdiga för 1031-utbyten?

Generellt sett är hyresbostäder, bostadsrättsföreningar och lägenheter likvärdiga, så de är berättigade till 1031-utbyten av likartad egendom. Sådana fastighetstyper är likadana av två skäl. För det första genererar de inkomster genom leasing- och hyresavtal. För det andra ägs de inte i första hand för personligt bruk.

Om en fastighetsägare är bosatt i den hyresfastighet som överlåts kan olika delar av fastigheten behandlas som separata. Den hyrda delen av fastigheten betraktas som likadan. Den del som används som personlig bostad är det inte. Vidare kan bostadsdelen vara berättigad till skattelättnader för kapitalvinster enligt Taxpayer Relief Act Of 1997. Med denna bestämmelse kan en skattebetalare som lämnar in en enda ansökan om skatt befrias från 250 000 US-dollar i kapitalvinstskatt. Gifta par kan undanta upp till 500 000 dollar.

För att försöka genomföra ett 1031-utbyte av likadana tillgångar bör du rådgöra med en kvalificerad yrkesman om din speciella situation.

Vad kvalificerar sig INTE som likadan egendom?

Vi har sett att vad som krävs för att vara ”likadan egendom” är ganska brett. Finns det några begränsningar för vad som räknas som ”likadan” egendom? I de följande avsnitten går vi in på detaljerna.

Vad innebär det att ”innehas för produktiv användning i en handel, ett företag eller en investering?”

För att räknas som likadan egendom måste en fastighet enligt skattemyndigheten ”innehas för produktiv användning i en handel, ett företag eller en investering”. Detta gäller både din överlåtna fastighet och ersättningsfastigheten.

Detta innebär att du måste äga och driva båda fastigheterna i något av följande syften:

- Med avsikt att öka kapitalet och öka värdet

- För att inrymma ett eller flera företag

- För att generera inkomster genom leasing eller uthyrning av utrymmet och dess faciliteter

En primärbostad, andrahandsbostad eller semesterbostad kvalificerar sig inte som investeringseller affärsfastighet. Detsamma gäller för fastigheter som ”innehas för återförsäljning”.

Vad är egendom som innehas för försäljning eller återförsäljning?

Om skattemyndigheten fastställer att du innehar egendom främst för (åter)försäljning i stället för för investering, kommer den egendomen inte att räknas som likvärdig. Enkelt uttryckt är en fastighet som innehas för försäljning eller återförsäljning en fastighet som köps bara för att ”vändas”.

(╯°□°)╯︵ ┻━┻

Det finns ingen enhetlig uppsättning kriterier som IRS använder sig av för att göra denna skillnad. IRS tar snarare hänsyn till fastighetsägarens avsikt vid försäljningstillfället och deras användning av fastigheten under hela ägandeperioden. Om IRS fastställer att fastighetsägaren inte hade för avsikt att använda fastigheten i affärs- eller investeringssyfte kommer den att betraktas som innehavd för försäljning.

För att fastställa avsikten kan IRS ta hänsyn till flera faktorer, bland annat:

- Antalet fastigheter som ägs och drivs av skattebetalaren.

- Hur ofta en fastighet har köpts och sålts tidigare.

- Den typ av utvecklings- och förbättringsprojekt som genomförts på fastigheten.

- Hur aggressivt ägaren marknadsfört fastigheten för försäljning.

Är fastigheter i amerikanska territorier eller utländska fastigheter likadana?

Genom likadana fastigheter på Jungfruöarna, Guam eller Nordmarianerna kan räknas som likadana. Utländska fastigheter i de övriga elva amerikanska territorierna (inklusive Puerto Rico) räknas inte som likvärdiga med inhemska amerikanska fastigheter. Eftersom det inte finns några särskilda bestämmelser för dessa andra amerikanska territorier omfattas de av den allmänna regeln i § 1031(h):

”real property located in the United States and real property located outside the United States are not property of a like kind”.

Kan du göra ett 1031-utbyte på personlig egendom?

Inte längre.

För Tax Cuts & Jobs Act of 2017 kunde materiell egendom som jordbruksutrustning, boskap, konstverk och till och med basebollspelare bytas ut mot tillgångar av samma slag. Nu är det bara företag, fastighetsinvesteringar och vissa strukturer för delat ägande av fastigheter som är kvalificerade som likadana.

Personlig egendom som en primärbostad, en andrabostad eller en semesterbostad har aldrig varit berättigad till ett 1031-utbyte. Husägare kan dock kvalificera sig för upp till 500 000 dollar i skattelättnad för kapitalvinster vid försäljning av en bostad om de uppfyller IRS:s kriterier för uteslutning av försäljning av bostäder.

Är aktier eller obligationer berättigade till ett 1031-utbyte?

Enligt IRS Fact Sheet on 1031 Exchanges anses inget av följande vara ”likadant” i samband med ett 1031-utbyte.

- Affärer eller annan egendom som huvudsakligen innehas för försäljning

- Aktier, obligationer, eller obligationer

- Andra värdepapper eller bevis på skuldsättning eller ränta

- Andelar i ett partnerskap

- Trustcertifikat eller nyttjanderättsintressen

- Trustcertifikat eller nyttjanderättsintressen

- Köpeskillingar

När du nu förstår vad som räknas och inte räknas som likadan egendom, kan du läsa om skattemyndighetens regler om hur man identifierar likadan ersättningsegendom. Eller gå över till vårt fastighetsarkiv för att se exempel på DST-erbjudanden som räknas som likadana.