Lärandemål

I slutet av detta avsnitt kommer du att kunna:

- förklara hur en expansiv finanspolitik kan förskjuta den samlade efterfrågan och påverka ekonomin

- förklara hur en kontraktiv finanspolitik kan förskjuta den samlade efterfrågan och påverka ekonomin

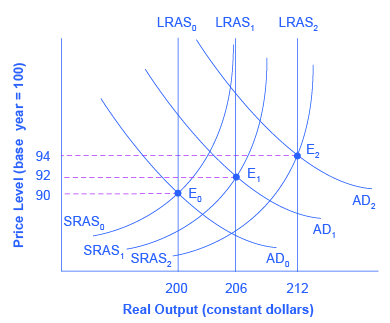

Fiskalpolitik är användandet av statliga utgifter och skattepolitik för att påverka ekonomins utveckling över tid. Grafiskt ser vi att finanspolitiken, oavsett om den sker genom förändringar i utgifter eller skatter, förskjuter den samlade efterfrågan utåt vid en expansiv finanspolitik och inåt vid en kontraktiv finanspolitik. Från kapitlet om ekonomisk tillväxt vet vi att kvantiteten och kvaliteten på våra resurser med tiden ökar i takt med att befolkningen och därmed arbetskraften blir större, när företagen investerar i nytt kapital och när tekniken förbättras. Resultatet av detta är regelbundna förskjutningar till höger på de aggregerade utbudskurvorna, vilket (figur) illustrerar.

Den ursprungliga jämvikten uppstår vid E0, skärningspunkten mellan den aggregerade efterfrågekurvan AD0 och den aggregerade utbudskurvan SRAS0, vid en produktionsnivå på 200 och en prisnivå på 90. Ett år senare har det aggregerade utbudet förskjutits till höger till SRAS1 i processen för långsiktig ekonomisk tillväxt, och den aggregerade efterfrågan har också förskjutits till höger till AD1, vilket gör att ekonomin fortsätter att fungera på den nya nivån för potentiell BNP. Den nya jämvikten (E1) är en produktionsnivå på 206 och en prisnivå på 92. Ytterligare ett år senare har det aggregerade utbudet återigen förskjutits till höger, nu till SRAS2, och den aggregerade efterfrågan förskjuts också till höger till AD2. Nu är jämvikten E2, med en produktionsnivå på 212 och en prisnivå på 94. Kort sagt visar figuren en ekonomi som växer stadigt från år till år och som producerar sin potentiella BNP varje år, med endast små inflationshöjningar i prisnivån.

Aggregerad efterfrågan och aggregerat utbud rör sig inte alltid snyggt tillsammans. Tänk på vad som orsakar förskjutningar i den aggregerade efterfrågan över tid. När det aggregerade utbudet ökar tenderar inkomsterna att stiga. Detta tenderar att öka konsumtions- och investeringsutgifterna, vilket förskjuter den aggregerade efterfrågekurvan åt höger, men under en viss period kanske den inte förskjuts lika mycket som det aggregerade utbudet. Vad händer med de offentliga utgifterna och skatterna? Staten spenderar pengar för att betala för statens ordinarie verksamhet – poster som nationellt försvar, social trygghet och hälsovård, vilket framgår av (figuren). Skatteintäkterna betalar delvis dessa utgifter. Resultatet kan bli en ökning av den aggregerade efterfrågan som är större eller mindre än ökningen av det aggregerade utbudet.

Den aggregerade efterfrågan kan misslyckas med att öka i takt med det aggregerade utbudet, eller så kan den aggregerade efterfrågan till och med förskjutas åt vänster, av ett antal tänkbara skäl: hushållen blir tveksamma till att konsumera, företagen beslutar sig för att inte investera lika mycket, eller så kanske efterfrågan från andra länder på export minskar.

För att ta ett exempel: privata företags investeringar i fysiskt kapital i den amerikanska ekonomin blomstrade under slutet av 1990-talet och ökade från 14,1 % av BNP 1993 till 17,2 % 2000, för att sedan sjunka tillbaka till 15,2 % 2002. Omvänt gäller att om förändringar i den samlade efterfrågan går före ökningar i det samlade utbudet kommer det att leda till inflationshöjningar i prisnivån. Konjunkturcykler med lågkonjunktur och återhämtning är en följd av förändringar i det samlade utbudet och den samlade efterfrågan. När dessa inträffar kan regeringen välja att använda finanspolitiken för att hantera skillnaden.

Monetary Policy and Bank Regulation visar oss att en centralbank kan använda sina befogenheter över banksystemet för att vidta kontracykliska – eller ”mot konjunkturcykeln” – åtgärder. Om en recession hotar använder centralbanken en expansiv penningpolitik för att öka penningmängden, öka mängden lån, sänka räntorna och flytta den samlade efterfrågan till höger. Om inflation hotar använder centralbanken en kontraktiv penningpolitik för att minska penningmängden, minska mängden lån, höja räntorna och flytta den samlade efterfrågan till vänster. Finanspolitik är ett annat makroekonomiskt styrmedel för att justera den aggregerade efterfrågan genom att använda antingen offentliga utgifter eller skattepolitik.

Expansiv finanspolitik

Expansiv finanspolitik ökar nivån på den aggregerade efterfrågan, antingen genom att öka de offentliga utgifterna eller genom att sänka skattesatserna. En expansiv politik kan göra detta genom att 1) öka konsumtionen genom att öka den disponibla inkomsten genom sänkningar av inkomstskatterna eller löneskatterna, 2) öka investeringsutgifterna genom att öka vinsterna efter skatt genom sänkningar av företagsskatterna och 3) öka de offentliga inköpen genom att öka den federala regeringens utgifter för slutliga varor och tjänster och genom att öka de federala bidragen till delstater och kommuner för att de ska kunna öka sina utgifter för slutliga varor och tjänster. En kontraktiv finanspolitik gör det omvända: den minskar nivån på den samlade efterfrågan genom att minska konsumtionen, minska investeringarna och minska de offentliga utgifterna, antingen genom nedskärningar av de offentliga utgifterna eller skattehöjningar. Modellen för aggregerad efterfrågan och aggregerat utbud är användbar för att bedöma om en expansiv eller kontraktiv finanspolitik är lämplig.

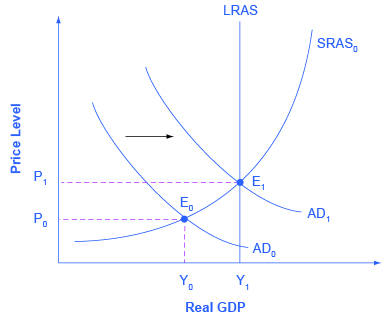

Genomför först situationen i (figur), som liknar den amerikanska ekonomin under recessionen 2008-2009. Skärningspunkten mellan den aggregerade efterfrågan (AD0) och det aggregerade utbudet (SRAS0) ligger under nivån för potentiell BNP, vilket LRAS-kurvan visar. Vid jämvikten (E0) uppstår en recession och arbetslösheten stiger. I detta fall kan en expansiv finanspolitik med skattesänkningar eller ökade offentliga utgifter flytta den aggregerade efterfrågan till AD1, närmare produktionsnivån för full sysselsättning. Dessutom skulle prisnivån stiga tillbaka till den nivå P1 som är förknippad med potentiell BNP.

Ska regeringen använda skattesänkningar eller utgiftsökningar, eller en blandning av de två, för att bedriva en expansiv finanspolitik? Under den stora recessionen 2008-2009 (som egentligen började i slutet av 2007) drabbades den amerikanska ekonomin av en kumulativ BNP-förlust på 3,1 %. Det kanske inte låter så mycket, men det är mer än ett års genomsnittliga tillväxttakt för BNP. Under samma tidsperiod fördubblades arbetslösheten från 5 procent till 10 procent. Den samstämmiga uppfattningen är att detta möjligen var den värsta ekonomiska nedgången i USA:s historia sedan den stora depressionen på 1930-talet. Valet mellan att använda skatte- eller utgiftsverktyg har ofta en politisk prägel. Generellt sett föredrar konservativa och republikaner att en expansiv finanspolitik genomförs genom skattesänkningar, medan liberaler och demokrater föredrar att regeringen genomför en expansiv finanspolitik genom utgiftsökningar. I ett tvåpartistiskt försök att hantera den extrema situationen antog Obama-administrationen och kongressen i början av 2009 en expansiv politik på 830 miljarder dollar som innebar både skattesänkningar och ökningar av de offentliga utgifterna. Samtidigt motverkades dock den federala stimulansen delvis när delstatliga och lokala myndigheter, vars budgetar drabbades hårt av recessionen, började skära ned på sina utgifter.

Konflikten om vilket politiskt verktyg som ska användas kan vara frustrerande för dem som vill kategorisera ekonomin som ”liberal” eller ”konservativ”, eller som vill använda ekonomiska modeller för att argumentera mot sina politiska motståndare. Förespråkare av en mindre regering, som strävar efter att sänka skatterna och de offentliga utgifterna, kan dock använda AD AS-modellen, liksom förespråkare av en större regering, som strävar efter att höja skatterna och de offentliga utgifterna. Ekonomiska studier av specifika skatte- och utgiftsprogram kan bidra till att informera beslut om huruvida regeringen bör ändra skatter eller utgifter, och på vilket sätt. I slutändan är beslut om huruvida skatte- eller utgiftsmekanismer ska användas för att genomföra makroekonomisk politik ett politiskt beslut snarare än ett rent ekonomiskt beslut.

Kontraktiv finanspolitik

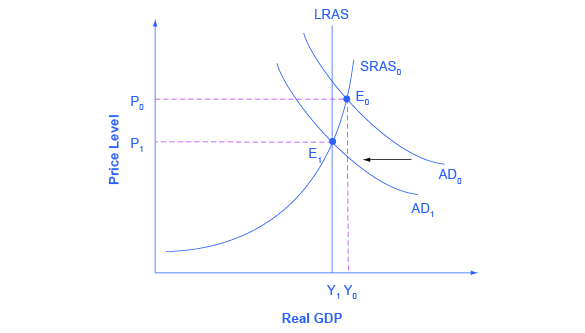

Fiskalpolitiken kan också bidra till att driva den samlade efterfrågan utöver potentiell BNP på ett sätt som leder till inflation. Som framgår av figuren driver ett mycket stort budgetunderskott upp den aggregerade efterfrågan, så att skärningspunkten mellan den aggregerade efterfrågan (AD0) och det aggregerade utbudet (SRAS0) uppstår vid jämvikt E0, vilket är en produktionsnivå som ligger över potentiell BNP. Ekonomer kallar ibland detta för en ”överhettad ekonomi” där efterfrågan är så hög att det uppstår ett uppåttryck på löner och priser, vilket orsakar inflation. I denna situation kan en kontraherande finanspolitik med federala utgiftsminskningar eller skattehöjningar bidra till att minska pristrycket uppåt på prisnivån genom att flytta den samlade efterfrågan till vänster, till AD1, och få den nya jämvikten E1 att ligga vid potentiell BNP, där den samlade efterfrågan skär LRAS-kurvan.

Nu dikterar AD-AS-modellen inte hur regeringen ska genomföra denna kontraktiva finanspolitik. Vissa kanske föredrar utgiftsminskningar, andra kanske föredrar skattehöjningar och ytterligare andra kanske säger att det beror på den specifika situationen. Modellen argumenterar bara för att regeringen i denna situation måste minska den aggregerade efterfrågan.

Nyckelbegrepp och sammanfattning

En expansiv finanspolitik ökar den aggregerade efterfrågenivån, antingen genom att öka de offentliga utgifterna eller genom skattesänkningar. En expansiv finanspolitik är lämpligast när en ekonomi befinner sig i recession och producerar under sin potentiella BNP. En kontraktiv finanspolitik minskar nivån på den samlade efterfrågan, antingen genom nedskärningar av de offentliga utgifterna eller genom skattehöjningar. Contractionary fiscal policy is most appropriate when an economy is producing above its potential GDP.

Self-Check Questions

What is the main reason for employing contractionary fiscal policy in a time of strong economic growth?

To keep prices from rising too much or too rapidly.

What is the main reason for employing expansionary fiscal policy during a recession?

To increase employment.

Review Questions

What is the difference between expansionary fiscal policy and contractionary fiscal policy?

Under what general macroeconomic circumstances might a government use expansionary fiscal policy? When might it use contractionary fiscal policy?

Critical Thinking Questions

How will cuts in state budget spending affect federal expansionary policy?

Is expansionary fiscal policy more attractive to politicians who believe in larger government or to politicians who believe in smaller government? Explain your answer.

Problems

Specify whether expansionary or contractionary fiscal policy would seem to be most appropriate in response to each of the situations below and sketch a diagram using aggregate demand and aggregate supply curves to illustrate your answer:

- A recession.

- A stock market collapse that hurts consumer and business confidence.

- Extremely rapid growth of exports.

- Rising inflation.

- A rise in the natural rate of unemployment.

- A rise in oil prices.

Alesina, Alberto, and Francesco Giavazzi. Fiscal Policy after the Financial Crisis (National Bureau of Economic Research Conference Report). Chicago: University Of Chicago Press, 2013.

Martin, Fernando M. ”Fiscal Policy in the Great Recession and Lessons from the Past.” Federal Reserve Bank of St. Louis: Economic Synopses. no. 1 (2012). http://research.stlouisfed.org/publications/es/12/ES_2012-01-06.pdf.

Bivens, Josh, Andrew Fieldhouse, and Heidi Shierholz. ”From Free-fall to Stagnation: Five Years After the Start of the Great Recession, Extraordinary Policy Measures Are Still Needed, But Are Not Forthcoming.” Economic Policy Institute. Last modified February 14, 2013. http://www.epi.org/publication/bp355-five-years-after-start-of-great-recession/.

Lucking, Brian, and Dan Wilson. Federal Reserve Bank of San Francisco, ”FRBSF Economic Letter-U.S. Fiscal Policy: Motvind eller medvind?” Senast ändrad den 2 juli 2012. http://www.frbsf.org/economic-research/publications/economic-letter/2012/july/us-fiscal-policy/.

Greenstone, Michael och Adam Looney. Brookings. ”The Role of Fiscal Stimulus in the Ongoing Recovery”. Senast ändrad den 6 juli 2012. http://www.brookings.edu/blogs/jobs/posts/2012/07/06-jobs-greenstone-looney.

Glossar

kontraktiv finanspolitik finanspolitik som minskar nivån på den samlade efterfrågan, antingen genom nedskärningar av de offentliga utgifterna eller skattehöjningar expansiv finanspolitik finanspolitik finanspolitik som ökar nivån på den samlade efterfrågan, antingen genom ökningar av de offentliga utgifterna eller skattesänkningar

.