The Housing Bubble Of 2021

So let’s look at conditions today, and see if we can draw upon our knowledge of the last bubble to see where the market sits today.

Let’s start by looking at the current demand. Is it purely organic, or is there an outside influencer heightening demand?

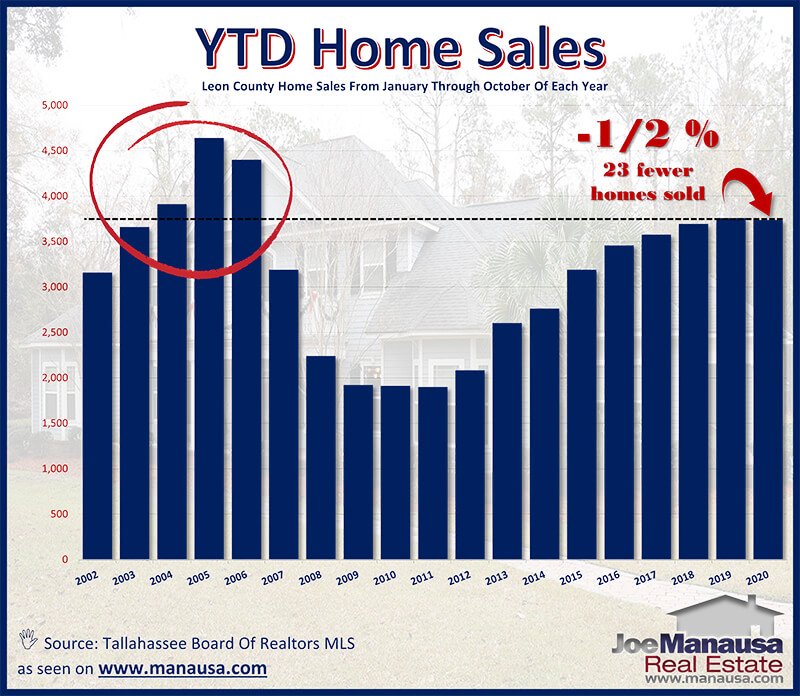

Demand For Homes In Tallahassee

The following graph shows the number of homes sold each year from January through October.

The amount of homes sales happening right now shows strong demand, but not at the levels we saw as the bubble formed from 2004 through 2006. Et considérez ceci.

Notre population est plus importante qu’à l’époque, donc on pourrait s’attendre à voir un niveau plus élevé de demande organique pour les maisons aujourd’hui qu’il y a quinze ans. Alors, cela signifie-t-il que nous sommes en sécurité ?

Pas du tout. Parce qu’il y a un influenceur extérieur qui a un impact sur la demande. Les taux d’intérêt hypothécaires historiquement bas, résultat de l’intervention du gouvernement pour stimuler l’économie ravagée par le COVID, ont fait de l’accessibilité à la propriété une opportunité incroyable aujourd’hui. Les gens empruntent de l’argent pour acheter des maisons à des taux inférieurs à 3 %, ce qui a provoqué une hausse de la demande.

Le graphique ci-dessus montre que cette hausse de la demande n’est cependant pas à des niveaux insoutenables. Mais nous devons creuser davantage.

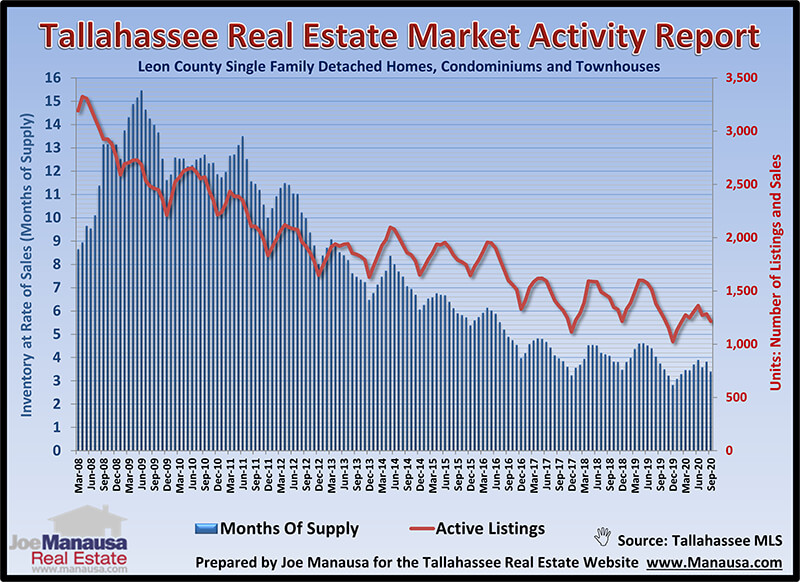

L’offre de maisons à vendre à Tallahassee est faible

Le graphique suivant montre l’offre de maisons à vendre à Tallahassee au fil du temps. L’offre réelle est indiquée en rouge, tandis que l’offre relative (mois d’offre de maisons) est indiquée en bleu.

Ce graphique montre immédiatement une image très différente de celle que nous avons vue en 2006. L’offre de maisons à vendre n’augmente pas, en fait, elle diminue.

Les lignes bleues du graphique ci-dessus mesurent l’offre de maisons par rapport au taux actuel de la demande, et nous voyons qu’il n’y a que 3,4 mois d’offre de maisons à vendre à l’heure actuelle (ce qui représente environ le quart de ce qu’il était après l’éclatement de la bulle immobilière).

Donc, au lieu de voir une bulle immobilière prête à éclater, nous voyons en fait les signes que l’on s’attendrait à voir plusieurs années avant la formation d’une bulle immobilière.

Nous voyons une demande accrue et une offre en baisse. Pour qu’il y ait une bulle, nous devrons voir des constructeurs de maisons arriver et commencer à construire des maisons à des taux insoutenables. Ce n’est clairement pas le cas.

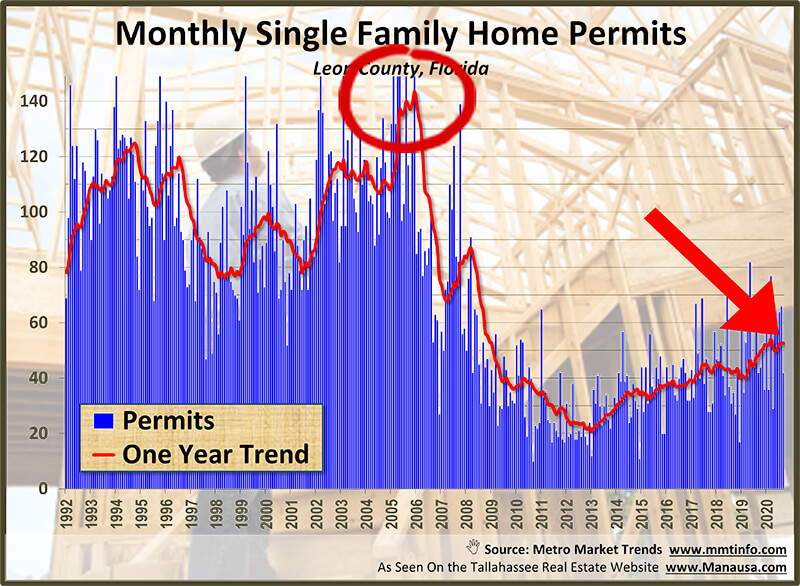

Niveaux de production des nouvelles constructions

Le graphique suivant montre l’activité des nouvelles constructions à Tallahassee au cours des trente dernières années.

Nous avons vu 140 nouvelles maisons autorisées par mois lorsque la bulle immobilière a atteint son sommet en 2006, alors qu’aujourd’hui nous en voyons moins de 50 par mois. En fait, le nombre moyen dans les années 1990 était plus proche de 100 par mois.

Après avoir examiné ce graphique, craignez-vous que les constructeurs construisent aujourd’hui trop de logements ? Sommes-nous en train d’accélérer la production à des niveaux insoutenables ? Il ne semble certainement pas que ce soit le cas.

Le faible inventaire sur le marché, couplé à la demande fébrile alimentée par les faibles taux d’intérêt hypothécaires devrait vous amener à vous demander ce que diable font les constructeurs ? Pourquoi ne construisent-ils pas plus de maisons ?

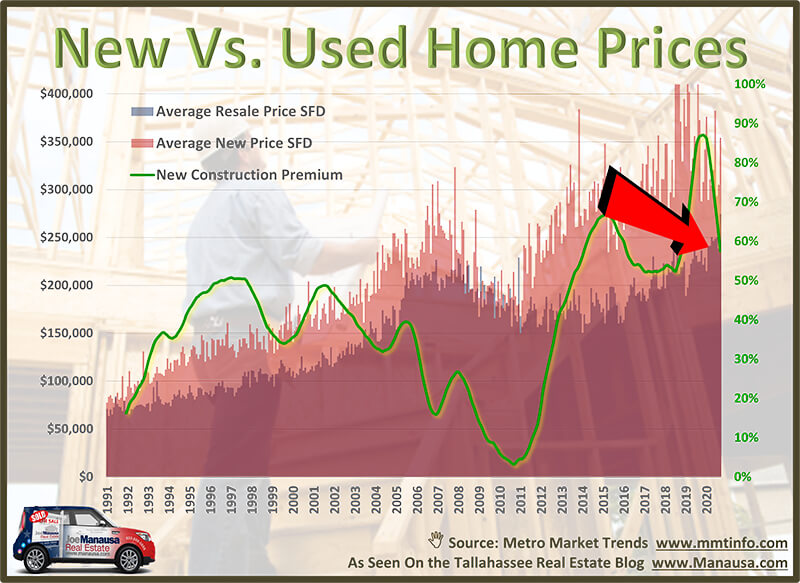

Les coûts des nouvelles constructions augmentent, plus vite

Le coût de construction des maisons ne fait qu’augmenter. Les maisons existantes ne suivent pas (encore) le rythme, de sorte que le marché des nouvelles maisons est adouci par le coût de leur acquisition.

En ce moment, nous constatons que la maison neuve moyenne coûte environ 60 % de plus que la maison existante moyenne. Le marché qui a si désespérément besoin de plus de logements ne peut pas se permettre ce qu’ils coûtent à construire.

Et le problème ne va faire qu’empirer.

Si vous pensez que la croissance de 55% du salaire minimum depuis 2005 n’a eu aucune influence sur la hausse du prix des logements neufs, alors vous allez être soufflé par la façon dont les coûts augmentent maintenant à l’avenir.

Couplez la hausse des salaires avec l’augmentation du coût du développement foncier et la rareté des terrains et il ne faudra pas longtemps avant qu’une nouvelle maison de démarrage de construction coûte plus de 500K $ à Tallahassee. Je m’attends à voir cela comme une réalité au plus tard en 2025.

À l’heure actuelle, le prix médian des maisons à Tallahassee est d’environ 215K $, tandis que le prix médian des nouvelles maisons est de 300K $. Si l’on considère que seulement 20 % des habitants de Tallahassee qui ont acheté une maison cette année ont dépensé 300 000 dollars ou plus, vous pouvez comprendre pourquoi les constructeurs ne construisent pas. Ils ne peuvent pas construire une maison à un prix que la plupart des acheteurs peuvent se permettre.

La vérité sur la bulle immobilière de 2021

Voici la vérité sur la bulle immobilière de 2021. Elle n’aura pas lieu. Cela ne peut pas arriver.

Il est possible qu’une autre bulle immobilière se produise à l’avenir, mais cela ne se produira certainement pas en 2021. Il n’y a aucune raison de croire que les constructeurs seront en mesure de surapprovisionner ce marché dans un avenir proche.

Je m’attends effectivement à voir la demande diminuer lorsque les taux d’intérêt hypothécaires augmentent. Mais les taux augmenteront-ils de manière significative en 2021 ? J’en doute, mais quelle que soit la rapidité de leur évolution, cela ne mettra pas le marché dans une bulle.

En fait, je soupçonne que la Fed se trouvera dans un dilemme en 2021. La Fed voudra maintenir des taux bas pour stimuler l’économie en difficulté, mais elle voudra augmenter les taux pour régner sur le marché du logement et l’hyper taux d’appréciation de l’immobilier.

Si les taux montent, ils le feront très probablement de manière conservatrice, car je ne peux pas imaginer que notre économie fragile supporte beaucoup de choses à cet égard. Quoi qu’il en soit, nous devons nous attendre à des pénuries de stocks pendant toute l’année 2021. C’est tout le contraire d’une bulle immobilière ! Les pénuries se poursuivront bien au-delà de 2022.

2022 est encore assez éloigné pour que d’autres facteurs puissent pousser le marché dans la voie du danger, mais il ne semble tout simplement pas que nous devions nous inquiéter aujourd’hui de la surconstruction du marché.

La seule préoccupation pour le marché du logement est le ralentissement qui se produira naturellement lorsque les taux d’intérêt hypothécaires passeront à des niveaux plus normaux. Cela ne créera toujours pas de bulle immobilière, car l’offre du marché a été ignorée pendant trop d’années et la demande actuelle correspond aux besoins organiques de notre population croissante.

Nous avons besoin de plus de logements pour couvrir la lente croissance démographique qui se poursuit à Tallahassee, et une bulle immobilière nécessite que l’offre explose alors que la demande diminue.

À moins d’un changement économique majeur (comme l’État déplaçant son gouvernement en dehors de Tallahassee), il n’y a pas de bulle immobilière à l’horizon visible, et certainement pas en 2021.