Recentemente, a atenção tem sido dada à cultura corporativa, “tom no topo”, e ao impacto que estes têm nos resultados organizacionais. Embora os líderes corporativos e observadores externos afirmem que a cultura é um contributo crítico para o envolvimento, motivação e desempenho dos colaboradores, a natureza desta relação e os mecanismos para incutir os valores desejados na conduta dos colaboradores não é bem compreendida.

Por exemplo, uma pesquisa da Deloitte conclui que 94 por cento dos executivos acreditam que a cultura do local de trabalho é importante para o sucesso do negócio, e 62 por cento acreditam que “valores e crenças fundamentais claramente definidos e comunicados” são importantes. Graham, Harvey, Popadak e Rajgopal (2016) encontram evidências de que as práticas de governança e os incentivos financeiros podem reforçar a cultura; no entanto, eles também descobrem que os incentivos podem funcionar em oposição à cultura, particularmente quando “recompensam os funcionários por alcançar uma métrica sem levar em conta as ações que eles tomaram para alcançar essa métrica”. De acordo com um participante no seu estudo, “As pessoas invariavelmente farão o que você lhes paga para fazer, mesmo quando você está dizendo algo diferente”

As tensões entre cultura corporativa, incentivos financeiros e conduta dos funcionários é ilustrada pelo escândalo de cross-selling da Wells Fargo.

Wells Fargo Culture, Values, and Management

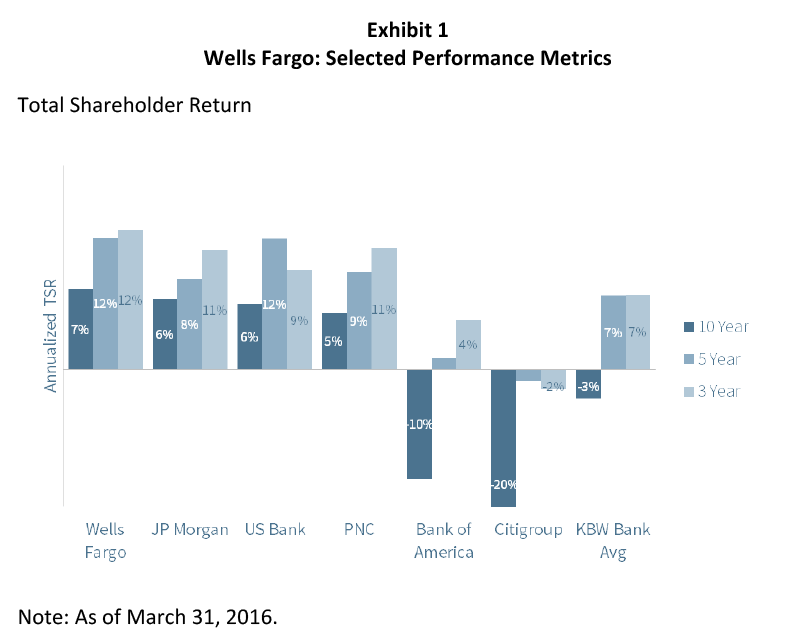

Wells Fargo há muito tempo tem uma reputação de boa gestão. A empresa usou sua força financeira para comprar Wachovia durante o auge da crise financeira – formando o que é agora o terceiro maior banco do país por ativos – e emergiu da recessão que se seguiu em grande parte incólume, com desempenho operacional e de preços de ações entre os melhores do seu grupo de pares (Figura 1). A revista Fortune elogiou a Wells Fargo por “uma história de evitar o resto dos erros mais estúpidos da indústria”. O banqueiro americano chamou a Wells Fargo de “o grande banco menos manchado pelos escândalos e crises de reputação”. Em 2013, nomeou o Presidente e CEO John Stumpf “Banqueiro do Ano.” Carrie Tolstedt, que dirigia a vasta divisão de bancos de retalho da empresa, foi nomeada a “Mulher Mais Poderosa da Banca”. Wells Fargo ficou em 7º lugar na lista de 2015 da Barron das “Empresas Mais Respeitadas”

O sucesso de Wells Fargo é construído sobre um modelo cultural e econômico que combina uma profunda relação com o cliente e uma cultura de vendas ativamente engajada. A filosofia operacional da empresa inclui os seguintes elementos:

Visão e Valores. A visão da Wells Fargo é “satisfazer as necessidades dos nossos clientes, e ajudá-los a ter sucesso financeiro”. A empresa enfatiza que:

A nossa visão não tem nada a ver com transações, empurrando produtos, ou ficando maior por causa de bigness. Trata-se de construir relações duradouras, um cliente de cada vez. … Nós nos esforçamos para ser reconhecidos pelos nossos acionistas como estabelecendo o padrão entre as grandes empresas do mundo para a integridade e desempenho de princípios. Isto é mais do que apenas fazer a coisa certa. Também temos de o fazer da forma correcta.

A empresa leva estas declarações a sério. Segundo Stumpf, ” está no centro da nossa cultura, é importante para o nosso sucesso e, francamente, tem sido provavelmente o contribuinte mais significativo para o nosso desempenho a longo prazo”. … “Se eu tenho algum trabalho aqui, é o guardião da cultura.”

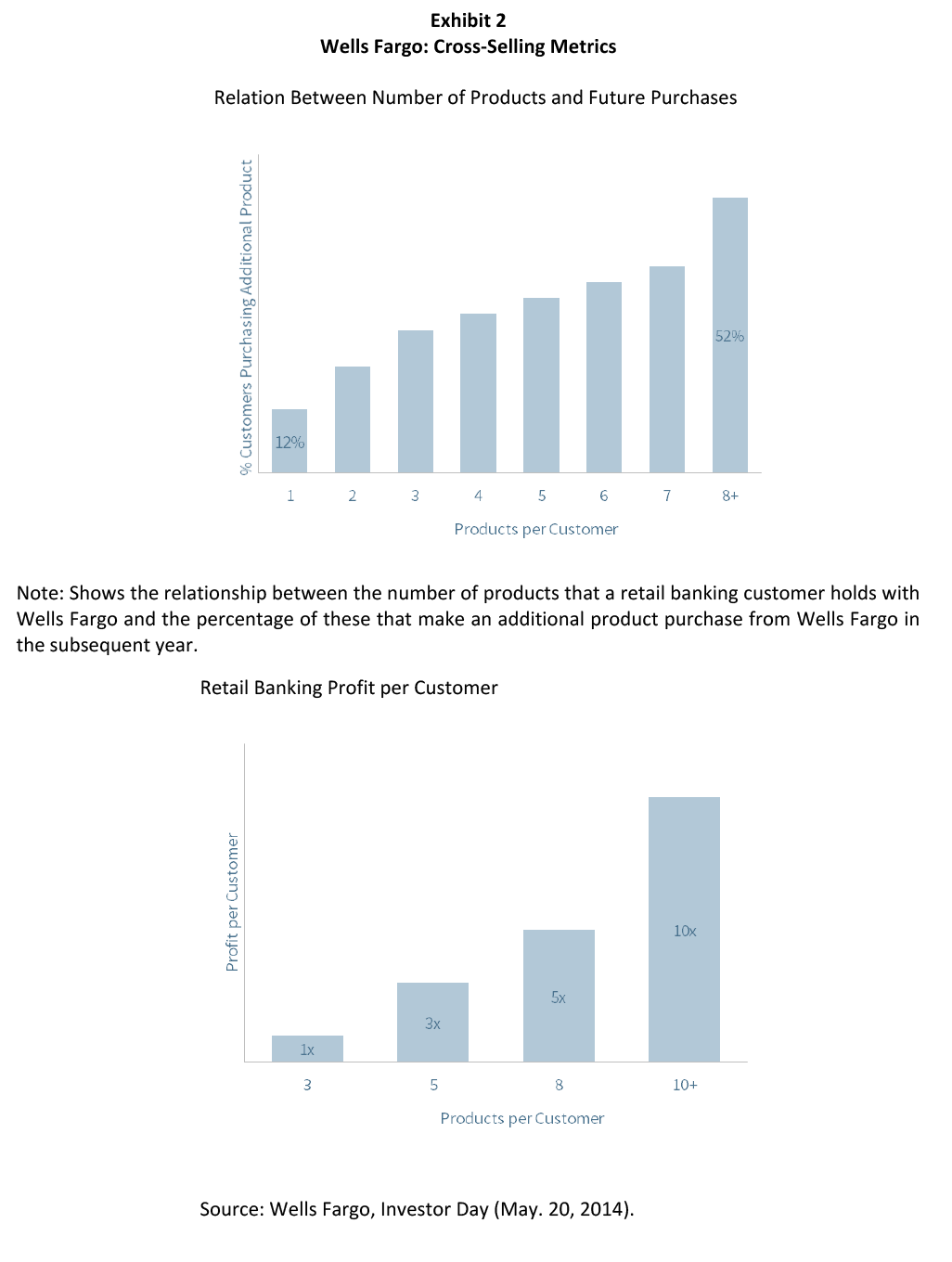

Cross-Selling. Quanto mais produtos um cliente tiver com a Wells Fargo, mais informação o banco tem sobre esse cliente, permitindo melhores decisões sobre crédito, produtos e preços. Clientes com múltiplos produtos também são significativamente mais rentáveis (Anexo 2). De acordo com Stumpf:

Para ter sucesso, você tem que fazer mil coisas certas. Requer persistência a longo prazo, investimento significativo em sistemas e treinamento, incentivos e reconhecimento adequado dos membros da equipe, levando o tempo necessário para entender os objetivos financeiros de seus clientes.

Gestão Estável Conservadora. A equipa de gestão sénior da Stumpf consistiu em 11 relatórios directos com uma média de 27 anos de experiência na Wells Fargo. As decisões foram tomadas coletivamente. De acordo com o antigo CEO Richard Kovacevich, “Nenhuma pessoa jamais dirigiu a Wells Fargo e nenhuma pessoa provavelmente alguma vez dirigiria. É um jogo de equipa aqui”. Embora a empresa mantenha mecanismos independentes de risco e supervisão, todos os líderes seniores são responsáveis por garantir que as práticas adequadas sejam incorporadas em suas divisões:

O mais importante de que falamos dentro da empresa neste momento é que a alavanca que temos para administrar nossa reputação é manter nossa visão e valores. Se estamos a fazer coisas certas para os nossos clientes, então a empresa vai estar em muito boa forma. … Consideramos sempre o impacto reputacional das coisas que fazemos. Não há nenhum gerente na Wells Fargo que seja responsável pelo risco de reputação. Todos os nossos gerentes de negócios em todas as nossas linhas de negócios são responsáveis.

Wells Fargo tem sido listada entre os “Great Places to Work” da Gallup há vários anos, com pontuações de engajamento de funcionários no quintil superior da U.S. companies.

Cross-Selling Scandal

Em 2013, circularam rumores de que os funcionários da Wells Fargo no sul da Califórnia estavam se engajando em táticas agressivas para atingir suas metas diárias de vendas cruzadas. De acordo com o Los Angeles Times, aproximadamente 30 funcionários foram demitidos por abrir novas contas e emitir cartões de débito ou crédito sem o conhecimento do cliente, em alguns casos através da falsificação de assinaturas. “Encontramos uma falha em um pequeno número de membros de nossa equipe”, declarou um porta-voz da Wells Fargo. “Os membros da nossa equipa têm objectivos. E às vezes podem ser cegos por um objectivo”. De acordo com outro representante, “Isto é algo que levamos muito a sério. Quando encontramos falhas, fazemos algo a respeito, inclusive demitir pessoas”

p>alguns observadores externos alegaram que a prática do banco de estabelecer metas de vendas diárias coloca uma pressão excessiva sobre os funcionários. Aos gerentes das agências foram atribuídas quotas para o número e tipos de produtos vendidos. Se a agência não atingisse suas metas, o déficit era adicionado às metas do dia seguinte. Os funcionários da agência receberam incentivo financeiro para cumprir as metas de vendas cruzadas e atendimento ao cliente, com banqueiros pessoais recebendo bônus de até 15% a 20% de seu salário e caixas recebendo até 3%.

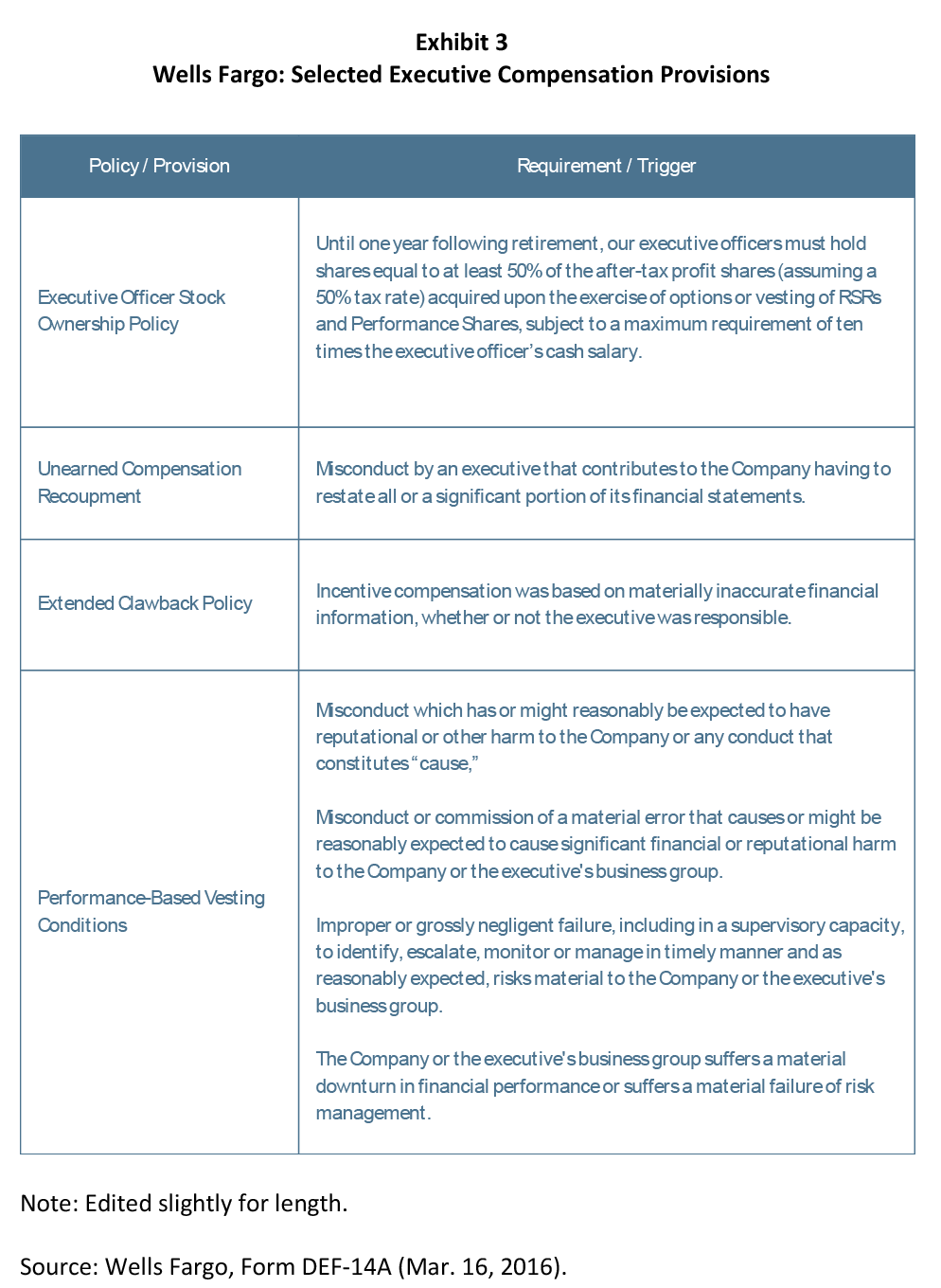

Tim Sloan, na época diretor financeiro da Wells Fargo, refutou as críticas ao sistema de vendas da empresa: “Não estou ciente de qualquer cultura de vendas prepotente.” A Wells Fargo tinha múltiplos controlos em vigor para evitar abusos. Os manuais dos funcionários afirmavam explicitamente que “dividir um depósito de cliente e abrir várias contas com o objetivo de aumentar a potencial compensação de incentivos é considerado uma violação da integridade de vendas”. A empresa manteve um programa de ética para instruir os funcionários do banco sobre como identificar e resolver conflitos de interesse. Também manteve uma linha direta de denúncia para notificar a gerência sênior sobre violações. Além disso, o sistema de incentivos à alta administração tinha proteções consistentes com as melhores práticas para minimizar riscos, incluindo bônus vinculados à instilação da visão e valores da empresa em sua cultura, bônus vinculados ao gerenciamento de riscos, proibições contra a concessão de hedging ou penhoras de prêmios de ações, provisões de aposentadoria hold-past para prêmios de ações, e numerosos gatilhos para recuperação de garras e recuperação de bônus nos casos em que eles foram obtidos de forma inadequada (Anexo 3). De notar que as vendas cruzadas e os produtos por família não foram incluídos como métricas específicas de desempenho nos cálculos dos bónus dos executivos seniores, apesar de se destinarem a funcionários ao nível das sucursais.

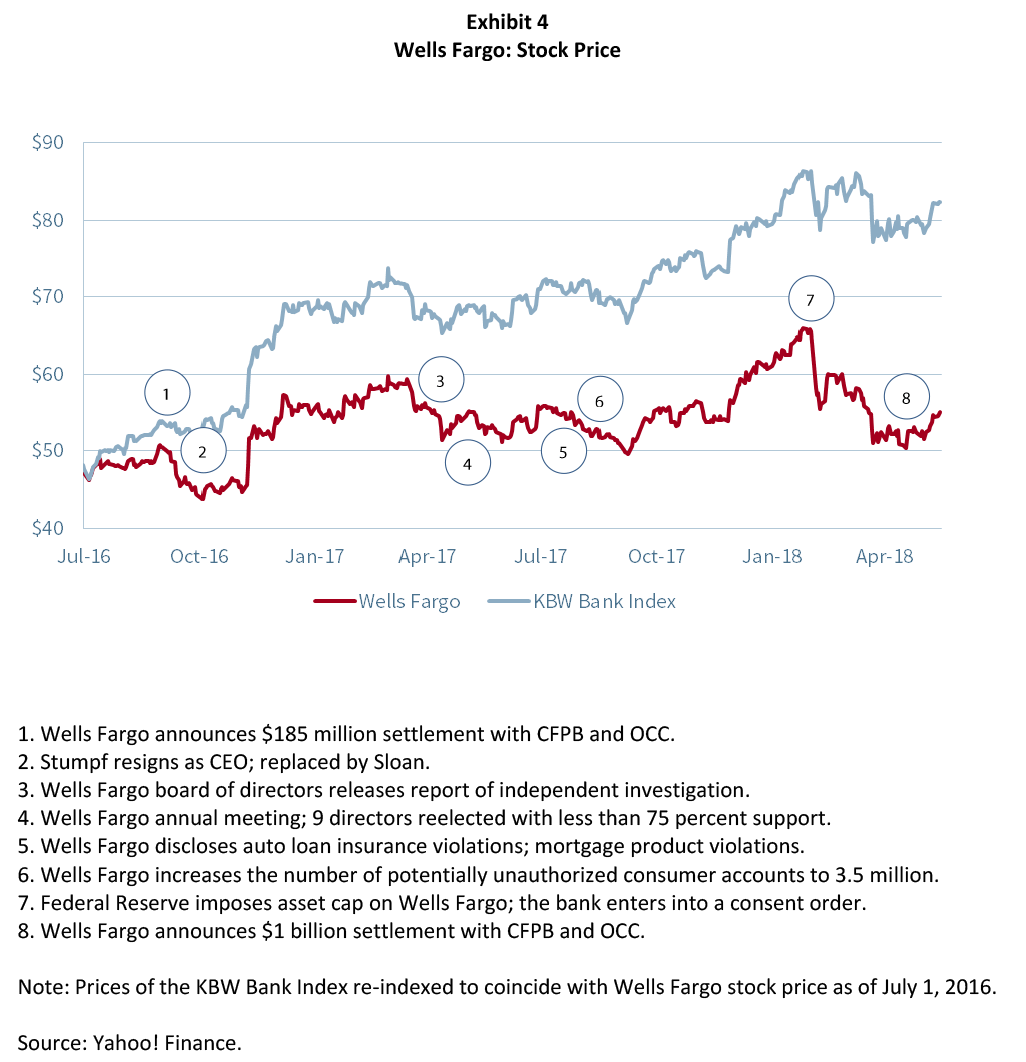

No final, estas protecções não foram suficientes para travar um problema que se revelou mais sistémico e intratável do que a gestão sénior realizou. Em setembro de 2016, a Wells Fargo anunciou que pagaria $185 milhões para resolver uma ação judicial movida por reguladores e pela cidade e condado de Los Angeles, admitindo que os funcionários tinham aberto até 2 milhões de contas sem autorização do cliente durante um período de cinco anos. Embora grande, a multa foi menor do que as penalidades pagas por outras instituições financeiras para resolver violações da era da crise. O preço das ações da Wells Fargo caiu 2% nas notícias (Anexo 4). Richard Cordray, diretor do Consumer Financial Protection Bureau, criticou o banco por falhar em:

… monitorar seu programa cuidadosamente, permitindo que milhares de funcionários joguem o sistema e inflacionem seus números de vendas para cumprir suas metas de vendas e reivindicar bônus mais altos sob pressão extrema. Ao invés de colocar seus clientes em primeiro lugar, a Wells Fargo construiu e sustentou um programa de vendas cruzadas onde o banco e muitos de seus funcionários serviram a si mesmos, violando a ética básica de uma instituição bancária incluindo a norma chave da confiança.

Um porta-voz da Wells Fargo respondeu que, “Nunca queremos que produtos, incluindo linhas de crédito, sejam abertos sem o consentimento e compreensão de um cliente. Em raras situações, quando um cliente nos diz que não solicitou um produto que tem, nossa prática é fechá-lo e reembolsar quaisquer taxas associadas”. Em um comunicado, os bancos disseram que, “A Wells Fargo está comprometida em colocar os interesses de nossos clientes em primeiro lugar 100% do tempo, e lamentamos e assumimos a responsabilidade por quaisquer casos em que os clientes possam ter recebido um produto que eles não solicitaram”

O banco anunciou uma série de ações e soluções, várias das quais foram postas em prática em anos anteriores. A empresa contratou uma empresa de consultoria independente para rever todas as aberturas de conta desde 2011, a fim de identificar contas potencialmente não autorizadas. $2,6 milhões foram reembolsados aos clientes pelas taxas associadas a essas contas. 5.300 funcionários foram demitidos durante um período de cinco anos. Carrie Tolstedt, que liderou a divisão de banco de varejo, aposentou-se. A Wells Fargo eliminou as metas de vendas de produtos e reconfigurou os incentivos em nível de agência para enfatizar o atendimento ao cliente, em vez de cruzar as métricas de vendas. A empresa também desenvolveu novos procedimentos de verificação de abertura de contas e introduziu treinamento adicional e mecanismos de controle para prevenir violações.

Não obstante, nas semanas seguintes, a alta administração e o conselho de administração lutaram para encontrar um equilíbrio entre o reconhecimento da gravidade das infrações do banco, a admissão de falhas e a convicção do público de que o problema estava contido. Eles enfatizaram que a prática de abrir contas não autorizadas estava confinada a um pequeno número de funcionários: “99% das pessoas estavam a acertar, 1% das pessoas nos bancos comunitários não estavam. … Eram pessoas tentando atingir metas mínimas para se agarrar aos seus empregos”. Eles também afirmaram que essas ações não eram indicativas de uma cultura mais ampla:

Eu quero deixar muito claro, que nós nunca dirigimos nem queríamos que os membros da nossa equipe fornecessem produtos e serviços a clientes que eles não queriam. Isso não é bom para os nossos clientes e isso não é bom para o nosso negócio. É contra tudo o que defendemos como empresa.

Se não vamos fazer o que lhes pedimos que façam, primeiro, que honrem a nossa visão e os nossos valores – não os quero aqui. Eu realmente não… O 1% que fez mal, que nós demitimos, terminou, de forma alguma reflete nossa cultura nem reflete o grande trabalho que a outra grande maioria das pessoas faz. Isso é uma falsa narrativa.

Apontaram também que o impacto financeiro para o cliente e para o banco era extremamente limitado. Dos 2 milhões de contas potencialmente não autorizadas, apenas 115.000 incorreram em taxas; essas taxas totalizaram $2,6 milhões, ou uma média de $25 por conta, que o banco havia reembolsado. Os clientes afetados não reagiram negativamente:

Tivemos volumes muito, muito baixos de reação dos clientes desde que isso aconteceu. … Enviamos 115.000 cartas a pessoas dizendo que você pode ter um produto que você não queria e aqui está o reembolso de quaisquer taxas que você incorreu como resultado disso. E também recebemos muito pouco feedback disso.

A prática também não teve um impacto material nos rácios globais de vendas cruzadas da empresa, aumentando a métrica reportada num máximo de 0,02 produtos por agregado familiar. Segundo um executivo, “A linha da história é pior do que a economia neste momento”

Apesar de o impacto financeiro ser trivial, o prejuízo para a reputação provou ser enorme”. Quando o CEO John Stumpf compareceu perante o Senado dos EUA, a narrativa do escândalo mudou significativamente. Os senadores criticaram a empresa por perpetuar a fraude contra seus clientes, exercer pressão excessiva sobre os funcionários de baixo nível e não responsabilizar a alta gerência. Em particular, eles criticaram severamente o fato de o conselho de administração não ter recuperado o salário significativo de John Stumpf ou da ex-chefe do banco de varejo Carrie Tolstedt, que se aposentou no início do verão com um pacote salarial avaliado em $124,6 milhões. A Senadora Elizabeth Warren de Massachusetts disse a Stumpf:

Sabe, aqui está o que realmente me irrita nisto, Sr. Stumpf. Se um dos seus caixas tirasse um punhado de notas de 20 dólares da gaveta do dinheiro, eles provavelmente estariam a olhar para acusações criminais de roubo. Eles podem acabar na prisão. Mas você pressionou os seus empregados até ao ponto de ruptura para que enganassem os clientes e pudesse aumentar o valor das suas acções e colocar centenas de milhões de dólares no seu próprio bolso. E quando tudo explodiu, você manteve seu emprego, manteve seus bônus multimilionários e foi à televisão para culpar milhares de funcionários de 12 dólares por hora que estavam apenas tentando cumprir cotas de vendas cruzadas que o tornaram rico. Isto é uma questão de responsabilidade. Você devia demitir-se. Você deveria devolver o dinheiro que tomou enquanto este esquema estava acontecendo e você deveria ser investigado criminalmente pelo Departamento de Justiça e pela Comissão de Valores Mobiliários.

Na sequência das audiências, a diretoria anunciou que contratou um advogado externo Shearman & Sterling para conduzir uma investigação independente sobre o assunto. Foi pedido à Stumpf que perdesse 41 milhões de dólares e à Tolstedt 19 milhões de dólares em prémios de acções pendentes e não investidos. Foi uma das maiores garras de pagamento de CEO na história e a maior de uma instituição financeira. O conselho estipulou que poderiam ocorrer gargalhadas adicionais. Nenhum dos executivos receberia um bônus para 2016, e Stumpf concordou em renunciar a um salário enquanto a investigação estivesse em andamento.

Duas semanas depois, Stumpf demitiu-se sem explicação. Ele não recebeu nenhuma rescisão e reiterou o compromisso de não vender ações durante a investigação. A empresa anunciou que iria separar as funções de presidente e CEO. Tim Sloan, chefe de operações, tornou-se CEO. O diretor independente líder Stephen Sanger tornou-se presidente não executivo; e Elizabeth Duke, diretora e ex-governadora da Reserva Federal, ocupou um cargo recém-criado como vice-presidente.

Relatório de Investigação Independente

Em abril de 2017, o conselho de administração divulgou os resultados de sua investigação independente que criticou duramente a liderança, a cultura de vendas, os sistemas de desempenho e a estrutura organizacional do banco como causas fundamentais do escândalo de vendas cruzadas.

Desempenho e Incentivos. O relatório falhou a prática da empresa de publicar cartões de pontuação de desempenho por criar “pressão sobre os funcionários para vender produtos indesejados ou desnecessários aos clientes e, em alguns casos, para abrir contas não autorizadas”. Os funcionários “temiam ser penalizados” por não cumprirem as metas, mesmo em situações em que essas metas eram exageradamente altas:

Em muitos casos, a liderança do banco comunitário reconheceu que seus planos eram inalcançáveis. Eles eram comumente referidos como planos 50/50, significando que havia uma expectativa de que apenas metade das regiões seria capaz de cumpri-los.

O chefe do planejamento estratégico do banco comunitário foi citado como dizendo que o processo de estabelecimento de metas é um “ato de equilíbrio” e reconheceu que “metas baixas causam desempenho inferior e metas altas aumentam a porcentagem de trapaças”.

O relatório também culpou a gerência por, “tolerar contas de baixa qualidade como um subproduto necessário de uma organização orientada para as vendas”.”:

A gestão caracterizou essas contas de baixa qualidade, incluindo produtos cancelados mais tarde ou nunca usados e produtos que o cliente não queria ou precisava, como “deslizamento” e acreditava que uma certa quantidade de deslizamento era o custo de fazer negócios em qualquer ambiente de varejo.

O relatório de gestão defeituosa por não identificar “a relação entre os objectivos e o mau comportamento que essa relação é claramente vista nos dados”. Como as metas de vendas se tornaram mais difíceis de alcançar, a taxa de má conduta aumentou”. De notar que o relatório verificou que “os colaboradores que se envolveram em má conduta associaram mais frequentemente o seu comportamento à pressão de vendas, em vez de incentivos remuneratórios”

Estrutura organizacional. Além disso, o relatório afirmou que “as funções de controle corporativo eram limitadas pela estrutura organizacional descentralizada” e descreveu as funções de controle corporativo como mantendo “uma cultura de deferência substancial para com as unidades de negócios”

Líderes de risco do grupo “assumiram a liderança na avaliação e abordagem do risco dentro de suas unidades de negócios” e ainda assim eram “responsáveis principalmente aos chefes de seus negócios”. Por exemplo, o responsável pelo risco do grupo bancário comunitário reportava-se directamente ao chefe do banco comunitário e apenas em linha pontilhada ao responsável pelo risco central. Como resultado,

Gestão de risco … geralmente acontecia nas linhas de negócios, com os empresários e os agentes de risco do grupo e seus funcionários como a “primeira linha de defesa”

John Stumpf acreditava que este sistema “gerenciava melhor o risco através da disseminação da tomada de decisões e produzia melhores decisões de negócios porque eram tomadas mais perto do cliente”.”

O relatório do conselho também criticou as funções de controle por não compreender a natureza sistêmica das violações das práticas de vendas:

p>Certeza das funções de controle freqüentemente adotou uma abordagem “transacional” restrita para as questões à medida que elas surgiram. Eles se concentraram na reclamação específica dos funcionários ou na ação judicial individual que estava diante deles, perdendo oportunidades de juntá-los de uma forma que poderia ter revelado que os problemas de prática de vendas eram mais significativos e sistêmicos do que se apreciava.

O responsável pelo risco operacional:

p>did não viu as práticas de vendas ou questões de compensação como estando dentro do seu mandato, mas como a responsabilidade das linhas de negócios e outras funções de controle (o departamento jurídico, RH, auditoria e investigações). Ela considerava o jogo de vendas como um problema conhecido que era bem administrado, contido e pequeno.

O departamento jurídico focou:

principalmente em custos monetários quantificáveis – danos, multas, penalidades, restituição. Confiante que esses custos seriam relativamente modestos, o departamento jurídico não apreciou que as questões de integridade das vendas refletissem uma quebra sistêmica.

Recursos humanos:

tinha uma grande quantidade de informações registradas em seus sistemas, não tinha desenvolvido os meios para consolidar as informações sobre questões de práticas de vendas e para relatá-las.

O departamento de auditoria interna:

p>verificou genericamente que os processos e controles destinados a detectar, investigar e remediar violações das práticas de vendas eram eficazes para mitigar os riscos relacionados às práticas de vendas. … Como questão geral, entretanto, a auditoria não tentou determinar a causa raiz das práticas de vendas antiéticas.

O relatório concluiu que:

p> enquanto a conveniência da centralização estava sujeita a desacordo considerável dentro da Wells Fargo, os eventos mostram que uma forte função centralizada de risco é mais adequada para o gerenciamento eficaz do risco.

Leadership. Além disso, o relatório do conselho criticou o CEO John Stumpf e a chefe dos bancos comunitários Carrie Tolstedt por falhas de liderança.

De acordo com o relatório, Stumpf não apreciou o alcance e a escala das violações das práticas de vendas: “O compromisso de Stumpf com a cultura de vendas … levou-o a minimizar os problemas com ela, mesmo quando plausivelmente trazido à sua atenção.” Por exemplo, ele não reagiu negativamente ao conhecimento de que 1% dos funcionários foram demitidos em 2013 por violações das práticas de vendas: “Na sua opinião, o facto de 1% dos empregados da Wells Fargo terem sido despedidos significava que 99% dos empregados estavam a fazer o seu trabalho correctamente.” Consistente com isso, o relatório descobriu que Stumpf “não foi percebido dentro da Wells Fargo como alguém que queria ouvir más notícias ou lidar com conflitos”

O relatório reconheceu a contribuição que Tolstedt fez para o desempenho financeiro do banco:

A ela foi creditada com os fortes resultados financeiros do banco comunitário ao longo dos anos, e foi percebida como alguém que dirigia um “navio apertado” com tudo “abotoado”. O envolvimento dos funcionários do banco comunitário e as pesquisas de satisfação dos clientes reforçaram a visão positiva da sua liderança e gestão. Stumpf tinha um enorme respeito pelo intelecto de Tolstedt, ética no trabalho, perspicácia e disciplina, e pensava que ela era a banqueira comunitária “mais brilhante” que ele já tinha conhecido.

Ao mesmo tempo, era crítica ao seu estilo de gestão, descrevendo-a como “obcecada com o controle, especialmente com informações negativas sobre o banco comunitário” e culpando-a por manter “um ‘círculo interno’ de funcionários que a apoiavam, reforçavam suas opiniões e a protegiam”. Ela “resistiu e rejeitou a visão quase unânime dos líderes seniores dos bancos regionais de que as metas de vendas não eram razoáveis e levavam a resultados negativos e comportamento impróprio”

Tolstedt e alguns de seu círculo interno eram insulares e defensivos e não gostavam de ser desafiados ou ouvir informações negativas. Mesmo os líderes seniores dentro do Banco Comunitário tinham frequentemente medo ou eram desencorajados de transmitir opiniões contrárias.

Stumpf “estava ciente das deficiências de Tolstedt como líder, mas também a via como tendo pontos fortes significativos”. … Ele “estava aceitando as falhas de Tolstedt em parte por causa de seus outros pontos fortes e sua capacidade de conduzir resultados, incluindo a venda cruzada”

Board of Directors. Finalmente, o relatório avaliou o processo pelo qual a diretoria supervisionava as violações das práticas de vendas e concluiu que “a diretoria estava regularmente engajada no assunto; no entanto, os relatórios da diretoria não transmitiam com precisão o escopo do problema”. O relatório concluiu que:

Tolstedt efectivamente desafiou e resistiu ao escrutínio, tanto dentro como fora do banco comunitário. Ela e seu agente de risco de grupo não só falharam em escalar os problemas fora do banco comunitário, como também trabalharam para impedir tal escalada. … Tolstedt nunca escalou voluntariamente os problemas das práticas de vendas e, quando solicitada especificamente a fazê-lo, ela e o banco comunitário forneceram relatórios que foram generalizados, incompletos e vistos por muitos como enganosos.

Segundo o artigo inicial do Los Angeles Times destacando potenciais violações, “práticas de vendas” foi incluído como um “risco digno de nota” nos relatórios para a diretoria completa e para o comitê de risco da diretoria. Começando em 2014 e continuando depois, o conselho recebeu relatórios do banco comunitário, do escritório de riscos corporativos e dos recursos humanos corporativos de que “as questões de práticas de vendas estavam recebendo escrutínio e atenção e, no início de 2015, que os riscos associados a elas tinham diminuído”.

Os membros do conselho expressaram a opinião de que “estavam mal informados” por uma apresentação feita ao comitê de risco em maio de 2015, que subestimou o número de funcionários demitidos por violações das práticas de vendas, que os relatórios feitos pela Tolstedt ao comitê em outubro de 2015 “minimizaram e subestimaram” o problema, e que as métricas desses relatórios sugeriam que os potenciais abusos estavam “subsidiando”.”

Na sequência da ação judicial do advogado da cidade de Los Angeles, a diretoria contratou um consultor terceirizado para investigar as práticas de vendas e conduzir uma análise dos danos potenciais aos clientes. A diretoria não tomou conhecimento do número total de funcionários demitidos por violações até ser incluído no acordo de acordo em setembro de 2016.

Resposta da Wells Fargo. Com a divulgação do relatório, a Wells Fargo anunciou uma série de passos para centralizar e reforçar as funções de controle. O conselho também anunciou que iria recuperar um adicional de $47,3 milhões em prêmios de opções de ações pendentes da Tolstedt e um adicional de $28 milhões em prêmios de ações anteriormente adquiridos da Stumpf.

Long-Term Overhang

O relatório do conselho e as ações relacionadas não colocaram um fim à pressão dos acionistas e regulatória. Na reunião anual da companhia de 2017, 9 dos 15 diretores da companhia receberam menos de 75% de apoio e 4 receberam menos de 60%, incluindo o presidente do conselho Stephen Sanger (56%), o chefe do comitê de risco Enrique Hernandez (53%), o chefe do comitê de responsabilidade corporativa Federico Peña (54%) e Cynthia Milligan que chefiou o comitê de crédito (57%). O banco anunciou posteriormente as demissões de 6 diretores, incluindo Sanger, que foi substituída por Elizabeth Duke como presidente do conselho.

Wells Fargo continuou seus esforços para reexaminar todos os aspectos de seus negócios. Em agosto de 2017, a empresa aumentou sua estimativa do número de contas de consumidores potencialmente não autorizados para 3,5 milhões e emitiu um adicional de $2,8 milhões em reembolsos. O banco também anunciou que identificou violações das práticas de vendas tanto em suas divisões de crédito automotivo como de crédito hipotecário. Em fevereiro de 2018, citando “abusos generalizados do consumidor”, o Conselho do Federal Reserve tomou a ação sem precedentes de colocar um limite rigoroso no tamanho dos ativos da empresa, proibindo o banco de crescer além dos US$ 1,95 trilhão em ativos que tinha no final do ano até demonstrar uma melhora nos controles corporativos. De acordo com Janet Yellen:

Não podemos tolerar má conduta generalizada e persistente em nenhum banco e os consumidores prejudicados pela Wells Fargo esperam que reformas robustas e abrangentes sejam postas em prática para garantir que os abusos não voltem a ocorrer. A ação de fiscalização que estamos tomando hoje garantirá que a Wells Fargo não se expandirá até que seja capaz de fazê-lo com segurança e com as proteções necessárias para gerenciar todos os seus riscos e proteger seus clientes.

Em abril de 2018, o banco concordou com um acordo de $1 bilhão com o Bureau de Proteção Financeira ao Consumidor e o Escritório de Controladoria da Moeda para resolver as violações de empréstimos automotivos e hipotecários. Duas semanas depois, concordou em pagar $480 milhões para resolver uma ação judicial de classe de títulos sobre vendas cruzadas. Em dezembro de 2018, a empresa resolveu com 50 procuradores gerais do estado para resolver reclamações civis por violações de vendas cruzadas, empréstimos para automóveis e empréstimos hipotecários e concordou em pagar US$575 milhões.

Por que isso importa

- O sistema de remuneração da Wells Fargo enfatizou as vendas cruzadas como uma métrica de desempenho para a concessão de pagamento de incentivo aos funcionários. A empresa também publicou quadros de pontuação que classificaram as filiais individuais em métricas de vendas, incluindo o cross-selling. A empresa estava errada ao usar o cross-selling como uma métrica nos seus sistemas de incentivos? O programa teria funcionado melhor se tivesse sido estruturado de forma diferente? O relatório independente sugere que a pressão dos funcionários foi um fator que contribuiu mais para a má conduta do que os incentivos financeiros. Esta avaliação está correta?

- Wells Fargo orgulha-se da sua visão, valores e cultura. Por várias medidas, estas têm sido altamente benéficas para o desempenho da empresa. Que fatores devem os executivos seniores considerar para garantir que os sistemas de compensação e desempenho incentivem a realização dos objetivos da empresa sem comprometer a cultura?

- Wells Fargo tinha os elementos em lugar de um sistema de governança que funcionasse adequadamente, incluindo gestão de riscos, auditoria, jurídico e recursos humanos. Além disso, cada um destes grupos estava – pelo menos até certo ponto – consciente das violações das práticas de vendas no banco do consumidor. No entanto, ninguém reconheceu a natureza sistêmica do problema ou tomou as medidas necessárias para resolvê-lo. Como uma empresa pode avaliar se seu sistema de governança é eficaz na identificação e mitigação de riscos?

li>Os funcionários de nível de diretoria foram incentivados a aumentar os produtos por domicílio, mas o sistema de bonificação dos altos executivos não incluiu esta métrica. Esta desconexão contribuiu para o não reconhecimento precoce do problema?

li>Os dólares envolvidos no escândalo de cross-selling da Wells Fargo foram pequenos (menos de 6 milhões de dólares em taxas diretas), mas os danos à reputação do banco foram enormes. Como pode uma empresa preparar-se contra problemas que não parecem ser “materiais” no sentido financeiro, mas que acabam por ter um impacto material no negócio e na sua reputação?li> A investigação independente conclui que “uma forte função centralizada de risco é a mais adequada para a gestão eficaz do risco”. Esta conclusão é correta? Que passos podem os executivos de uma organização descentralizada tomar para minimizar as lacunas na supervisão sem criar burocracia desnecessária?li>O cruzamento de dados Wells FargoO escândalo elling destaca o desafio de um executivo de alto desempenho cujo comportamento acaba por não se alinhar com os valores da empresa. Quanta autonomia deve ser concedida aos executivos de alto desempenho? Como uma empresa pode equilibrar autonomia e responsabilidade?li> A investigação independente exonera em grande parte o conselho de administração da Wells Fargo. Quanta culpa merece o conselho de administração? O que poderia ter feito de diferente para evitar que a questão do cross-selling se tornasse uma bola de neve?

O documento completo está disponível para download aqui.