Recientemente, se ha prestado atención a la cultura corporativa, al «tono en la cima» y al impacto que éstos tienen en los resultados de la organización. Aunque los líderes de las empresas y los observadores externos afirman que la cultura contribuye de forma decisiva al compromiso, la motivación y el rendimiento de los empleados, no se conoce bien la naturaleza de esta relación ni los mecanismos para inculcar los valores deseados en la conducta de los empleados.

Por ejemplo, una encuesta realizada por Deloitte concluye que el 94 por ciento de los ejecutivos cree que la cultura del lugar de trabajo es importante para el éxito de la empresa, y el 62 por ciento cree que son importantes «los valores y creencias fundamentales claramente definidos y comunicados». Graham, Harvey, Popadak y Rajgopal (2016) encuentran pruebas de que las prácticas de gobernanza y los incentivos financieros pueden reforzar la cultura; sin embargo, también encuentran que los incentivos pueden funcionar en oposición a la cultura, particularmente cuando «recompensan a los empleados por lograr una métrica sin tener en cuenta las acciones que tomaron para lograr esa métrica.» Según un participante en su estudio, «la gente invariablemente hará lo que les pagas para que hagan, incluso cuando estás diciendo algo diferente.»

Las tensiones entre la cultura corporativa, los incentivos financieros y la conducta de los empleados se ilustran con el escándalo de las ventas cruzadas de Wells Fargo.

Cultura, valores y gestión de Wells Fargo

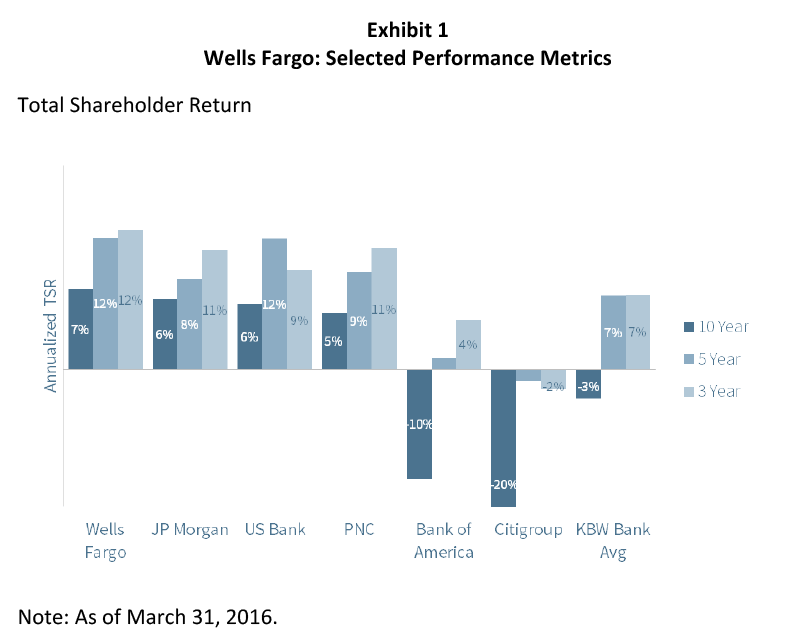

Wells Fargo ha tenido durante mucho tiempo una reputación de buena gestión. La empresa utilizó su fortaleza financiera para comprar Wachovia durante el punto álgido de la crisis financiera -formando lo que ahora es el tercer mayor banco del país por activos- y emergió de la subsiguiente recesión en gran medida indemne, con un rendimiento operativo y bursátil que se encuentra entre los mejores de su grupo de pares (Anexo 1). La revista Fortune elogió a Wells Fargo por «su historial de evitar los errores más tontos del sector». American Banker llamó a Wells Fargo «el gran banco menos empañado por los escándalos y las crisis de reputación». En 2013, nombró al presidente y consejero delegado John Stumpf «banquero del año». Carrie Tolstedt, que dirigía la amplia división de banca minorista de la empresa, fue nombrada «Mujer más poderosa de la banca». Wells Fargo ocupó el séptimo lugar en la lista de Barron’s 2015 de las «Empresas más respetadas»

El éxito de Wells Fargo se basa en un modelo cultural y económico que combina una profunda relación con el cliente y una cultura de ventas activamente comprometida. La filosofía operativa de la compañía incluye los siguientes elementos:

Visión y valores. La visión de Wells Fargo es «satisfacer las necesidades de nuestros clientes, y ayudarles a tener éxito financiero.» La compañía enfatiza que:

Nuestra visión no tiene nada que ver con las transacciones, con impulsar productos o con hacerse más grande por el hecho de serlo. Se trata de construir relaciones para toda la vida, un cliente a la vez. … Nos esforzamos por ser reconocidos por nuestros grupos de interés como la norma entre las grandes empresas del mundo en cuanto a integridad y rendimiento con principios. Esto es algo más que hacer lo correcto. También tenemos que hacerlo de la manera correcta.

La empresa se toma en serio estas declaraciones. Según Stumpf, » está en el centro de nuestra cultura, es importante para nuestro éxito y, francamente, ha sido probablemente el factor que más ha contribuido a nuestro rendimiento a largo plazo.» … «Si tengo un trabajo aquí, es el de mantener la cultura»

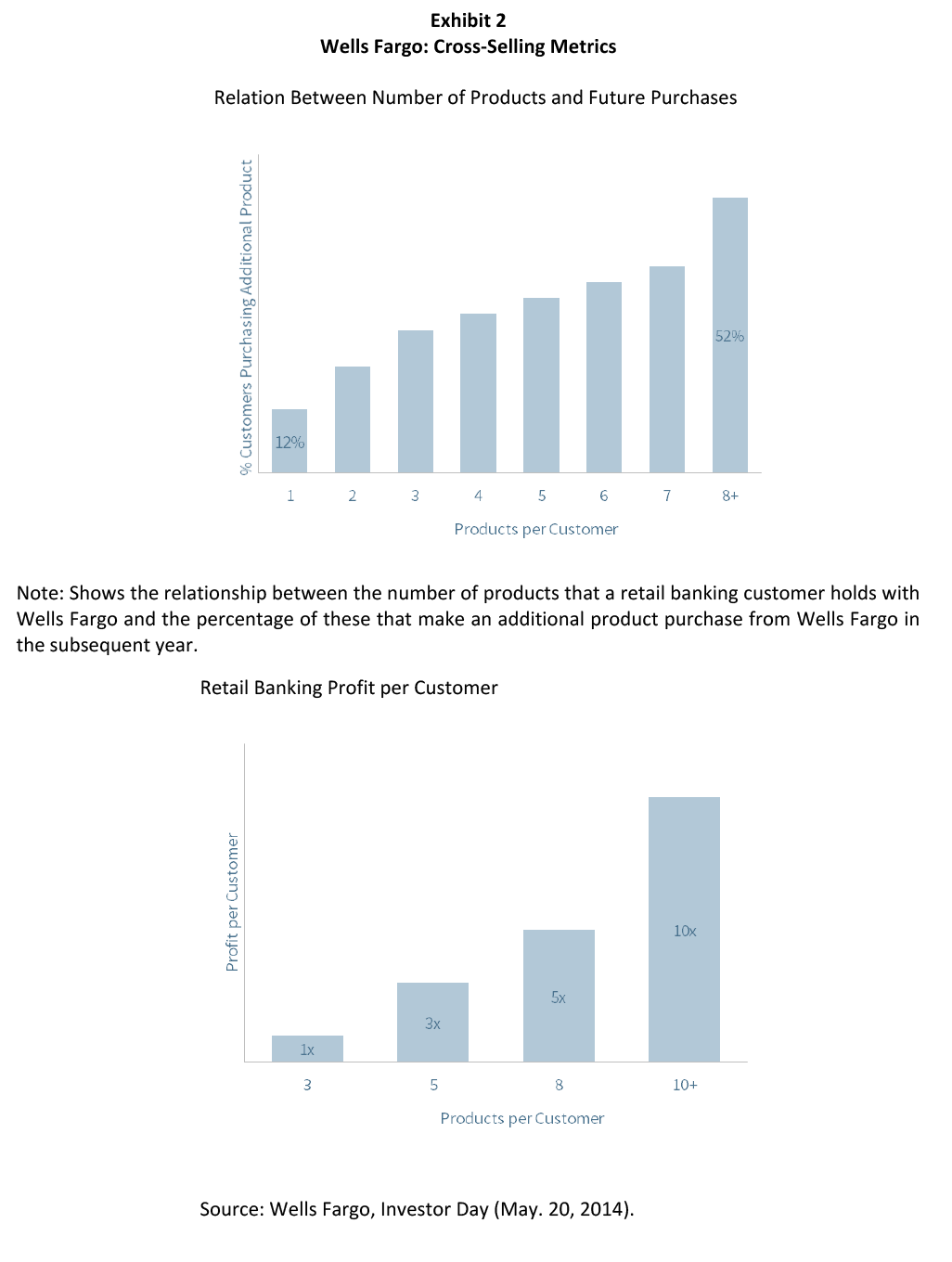

Venta cruzada. Cuantos más productos tenga un cliente con Wells Fargo, más información tiene el banco sobre ese cliente, lo que permite tomar mejores decisiones sobre el crédito, los productos y los precios. Los clientes que tienen varios productos también son significativamente más rentables (Cuadro 2). Según Stumpf:

Para tener éxito, hay que hacer mil cosas bien. Requiere persistencia a largo plazo, una inversión significativa en sistemas y formación, incentivos y reconocimiento adecuados para los miembros del equipo, tomarse el tiempo necesario para entender los objetivos financieros de sus clientes.

Gestión estable y conservadora. El equipo de alta dirección de Stumpf estaba formado por 11 subordinados directos con una media de 27 años de experiencia en Wells Fargo. Las decisiones se tomaban de forma colectiva. Según el ex director general Richard Kovacevich, «ninguna persona ha dirigido nunca Wells Fargo por sí sola y probablemente nunca lo hará. Aquí es un juego de equipo». Aunque la empresa mantiene mecanismos independientes de riesgo y supervisión, todos los altos cargos son responsables de garantizar que las prácticas adecuadas estén integradas en sus divisiones:

Lo más importante de lo que hablamos dentro de la empresa ahora mismo es que la palanca que tenemos para gestionar nuestra reputación es ceñirnos a nuestra visión y valores. Si hacemos las cosas correctas para nuestros clientes, la empresa estará en muy buena forma. … Siempre tenemos en cuenta el impacto en la reputación de las cosas que hacemos. En Wells Fargo no hay ningún director que sea responsable del riesgo de reputación. Todos nuestros directores de negocio en todas nuestras líneas de negocio son responsables.

Wells Fargo ha sido incluido entre los «Grandes Lugares para Trabajar» de Gallup durante múltiples años, con puntuaciones de compromiso de los empleados en el quintil superior de las empresas de EE.UU.

Escándalo de ventas cruzadas

En 2013, circularon rumores de que los empleados de Wells Fargo en el sur de California estaban llevando a cabo tácticas agresivas para cumplir sus objetivos diarios de ventas cruzadas. Según Los Angeles Times, unos 30 empleados fueron despedidos por abrir nuevas cuentas y emitir tarjetas de débito o crédito sin conocimiento del cliente, en algunos casos falsificando firmas. «Hemos encontrado un fallo en un pequeño número de miembros de nuestro equipo», declaró un portavoz de Wells Fargo. «Los miembros de nuestro equipo tienen objetivos. Y a veces pueden estar cegados por un objetivo». Según otro representante, «es algo que nos tomamos muy en serio. Cuando detectamos fallos, hacemos algo al respecto, incluso despedir a la gente»

Algunos observadores externos alegaron que la práctica del banco de establecer objetivos de ventas diarios ejercía una presión excesiva sobre los empleados. A los directores de sucursal se les asignaban cuotas sobre el número y los tipos de productos vendidos. Si la sucursal no alcanzaba sus objetivos, el déficit se añadía a los objetivos del día siguiente. Los empleados de las sucursales recibían incentivos financieros para cumplir con los objetivos de ventas cruzadas y de servicio al cliente, y los banqueros personales recibían bonificaciones de hasta el 15 o el 20 por ciento de su salario y los cajeros hasta el 3 por ciento.

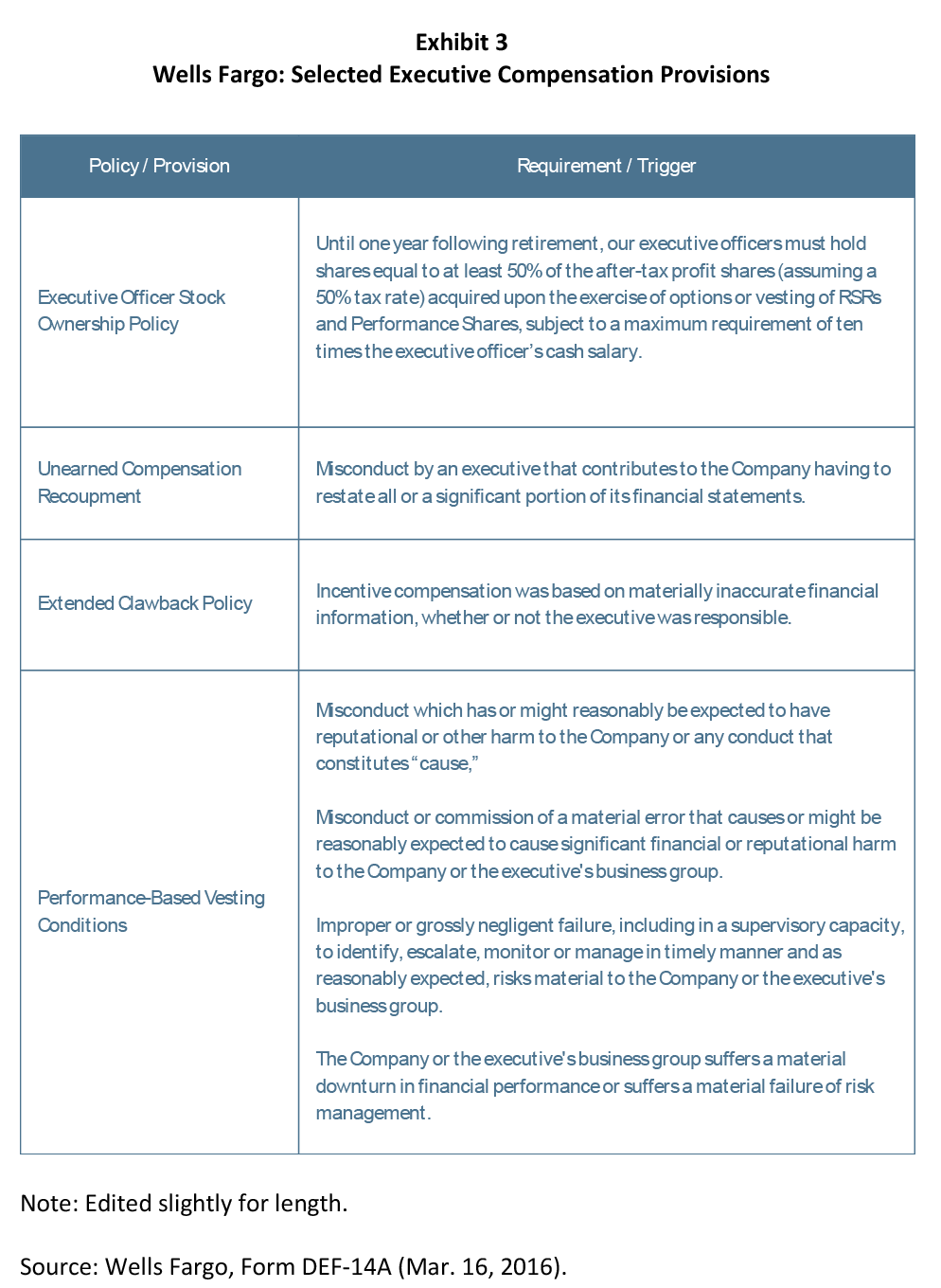

Tim Sloan, en aquel momento director financiero de Wells Fargo, refutó las críticas al sistema de ventas de la compañía: «No tengo conocimiento de ninguna cultura de ventas prepotente». Wells Fargo contaba con múltiples controles para evitar los abusos. Los manuales de los empleados decían explícitamente que «dividir el depósito de un cliente y abrir varias cuentas con el fin de aumentar la compensación potencial de los incentivos se considera una violación de la integridad de las ventas.» La empresa mantenía un programa de ética para instruir a los empleados del banco en la detección y el tratamiento de los conflictos de intereses. También mantenía una línea telefónica de denuncia para notificar a la alta dirección las infracciones. Además, el sistema de incentivos de la alta dirección contaba con protecciones coherentes con las mejores prácticas para minimizar el riesgo, incluidas las primas vinculadas a la inculcación de la visión y los valores de la empresa en su cultura, las primas vinculadas a la gestión del riesgo, las prohibiciones de cobertura o pignoración de los premios en acciones, las disposiciones de retención hasta la jubilación de los premios en acciones, y numerosos desencadenantes para la devolución y recuperación de las primas en los casos en que se obtuvieran de forma inapropiada (Recuadro 3). Cabe destacar que las ventas cruzadas y los productos por hogar no se incluyeron como métricas de rendimiento específicas en los cálculos de las bonificaciones de los altos ejecutivos, a pesar de que eran para los empleados de las sucursales.

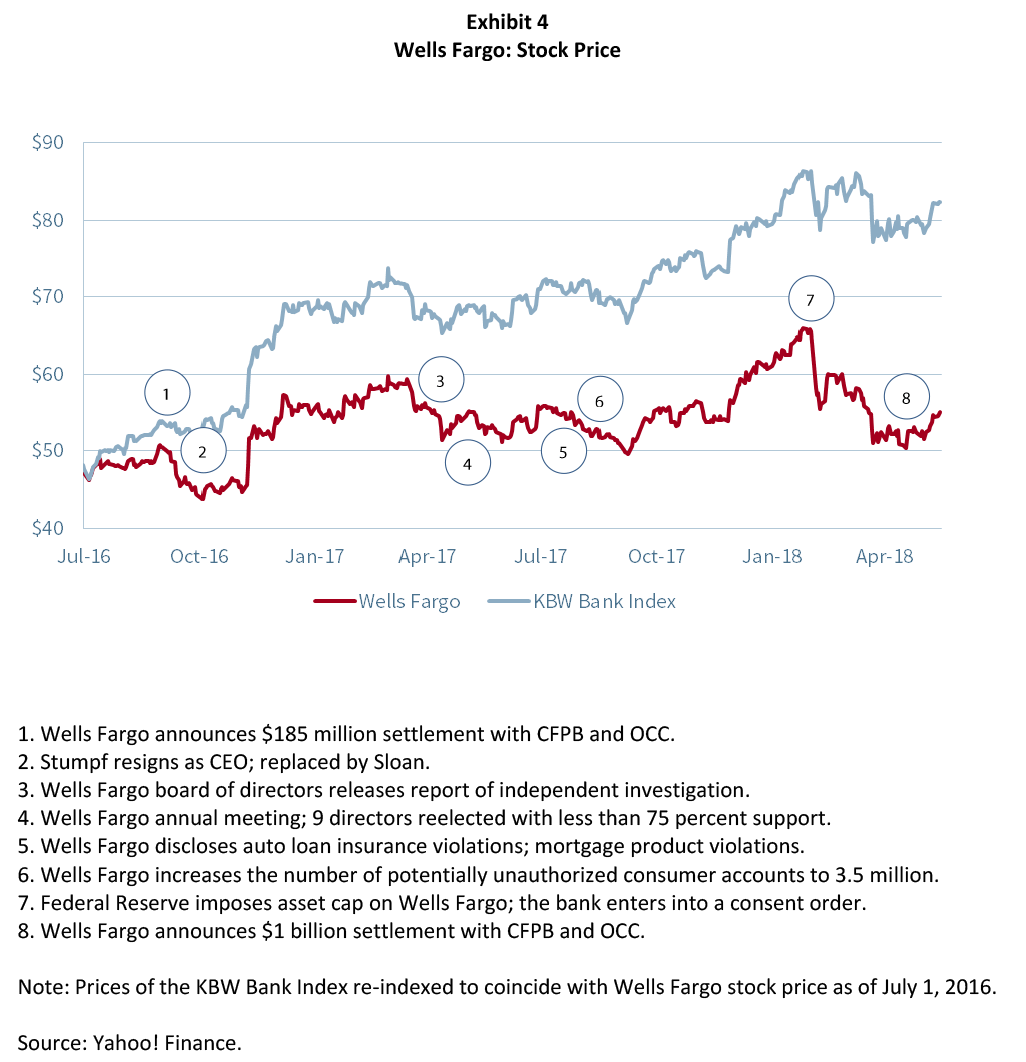

Al final, estas protecciones no fueron suficientes para frenar un problema que resultó ser más sistémico e intratable de lo que la alta dirección creía. En septiembre de 2016, Wells Fargo anunció que pagaría 185 millones de dólares para resolver una demanda presentada por los reguladores y la ciudad y el condado de Los Ángeles, admitiendo que los empleados habían abierto hasta 2 millones de cuentas sin autorización de los clientes durante un período de cinco años. Aunque la multa es cuantiosa, es menor que las sanciones pagadas por otras instituciones financieras para resolver las infracciones de la época de la crisis. El precio de las acciones de Wells Fargo cayó un 2 por ciento con la noticia (Cuadro 4). Richard Cordray, director de la Oficina de Protección Financiera del Consumidor, criticó al banco por no:

… supervisar cuidadosamente su programa, permitiendo que miles de empleados jugaran con el sistema e inflaran sus cifras de ventas para cumplir con sus objetivos de ventas y reclamar mayores bonificaciones bajo una presión extrema. En lugar de poner a sus clientes en primer lugar, Wells Fargo construyó y mantuvo un programa de ventas cruzadas en el que el banco y muchos de sus empleados se sirvieron a sí mismos en su lugar, violando la ética básica de una institución bancaria, incluyendo la norma clave de la confianza.

Un portavoz de Wells Fargo respondió que «nunca queremos que se abran productos, incluyendo líneas de crédito, sin el consentimiento y la comprensión de un cliente. En las raras situaciones en las que un cliente nos dice que no solicitó un producto que tiene, nuestra práctica es cerrarlo y reembolsar las comisiones asociadas.» En un comunicado, los bancos dijeron que «Wells Fargo se compromete a poner los intereses de nuestros clientes en primer lugar el 100% de las veces, y lamentamos y asumimos la responsabilidad de cualquier caso en el que los clientes puedan haber recibido un producto que no solicitaron.»

El banco anunció una serie de acciones y remedios, varios de los cuales se habían puesto en marcha en años anteriores. La empresa contrató a una consultora independiente para que revisara todas las aperturas de cuentas desde 2011 para identificar cuentas potencialmente no autorizadas. Se reembolsaron 2,6 millones de dólares a los clientes por las comisiones asociadas a esas cuentas. Se despidió a 5.300 empleados en un periodo de cinco años. Carrie Tolstedt, que dirigía la división de banca minorista, se jubiló. Wells Fargo eliminó los objetivos de venta de productos y reconfiguró los incentivos a nivel de sucursal para hacer hincapié en el servicio al cliente en lugar de las métricas de venta cruzada. La empresa también desarrolló nuevos procedimientos para verificar las aperturas de cuentas e introdujo mecanismos adicionales de formación y control para evitar las infracciones.

No obstante, en las semanas siguientes, la alta dirección y el consejo de administración se esforzaron por encontrar un equilibrio entre el reconocimiento de la gravedad de las infracciones del banco, la admisión de la culpa y el convencimiento del público de que el problema estaba contenido. Hicieron hincapié en que la práctica de abrir cuentas no autorizadas se limitaba a un pequeño número de empleados: «El 99% de la gente lo hacía bien, el 1% de la gente de la banca comunitaria no. … Se trataba de personas que intentaban cumplir unos objetivos mínimos para conservar sus puestos de trabajo». También afirmaron que estas acciones no eran indicativas de la cultura en general:

Quiero dejar muy claro, que nunca dirigimos ni quisimos que los miembros de nuestro equipo proporcionaran productos y servicios a los clientes que no querían. Eso no es bueno para nuestros clientes y no es bueno para nuestro negocio. Va en contra de todo lo que defendemos como empresa.

Si no van a hacer lo que les pedimos -poner a los clientes en primer lugar, honrar nuestra visión y nuestros valores- no los quiero aquí. De verdad que no… El 1 por ciento que lo hizo mal, al que despedimos, despidió, no refleja de ninguna manera nuestra cultura ni refleja el gran trabajo que hace la otra gran mayoría de la gente. Es un relato falso.

También señalaron que el impacto financiero para el cliente y el banco era extremadamente limitado. De los 2 millones de cuentas potencialmente no autorizadas, sólo 115.000 incurrieron en comisiones; esas comisiones ascendieron a 2,6 millones de dólares, o una media de 25 dólares por cuenta, que el banco había reembolsado. Los clientes afectados no reaccionaron negativamente:

Hemos tenido un volumen muy, muy bajo de reacción de los clientes desde que ocurrió. … Enviamos 115.000 cartas a la gente diciendo que puede tener un producto que no quería y aquí está el reembolso de las tasas en las que incurrió como resultado de ello. Y recibimos muy pocos comentarios al respecto.

La práctica tampoco tuvo un impacto material en los ratios generales de venta cruzada de la compañía, aumentando la métrica reportada en un máximo de 0,02 productos por hogar. Según un ejecutivo, «la línea de la historia es peor que la economía en este punto»

No obstante, aunque el impacto financiero fue trivial, el daño a la reputación resultó ser enorme. Cuando el consejero delegado John Stumpf compareció ante el Senado de Estados Unidos, la narrativa del escándalo cambió significativamente. Los senadores criticaron a la empresa por perpetuar el fraude a sus clientes, ejercer una presión excesiva sobre los empleados de bajo nivel y no responsabilizar a la alta dirección. En particular, criticaron duramente que el consejo de administración no hubiera recuperado las importantes retribuciones de John Stumpf o de la ex directora de banca minorista Carrie Tolstedt, que se jubiló a principios de verano con un paquete salarial valorado en 124,6 millones de dólares. La senadora Elizabeth Warren de Massachusetts le dijo a Stumpf:

Sabe, esto es lo que realmente me molesta de esto, señor Stumpf. Si uno de sus cajeros tomara un puñado de billetes de 20 dólares de la caja, probablemente se enfrentaría a cargos penales por robo. Podrían terminar en la cárcel. Pero usted exprimió a sus empleados hasta el punto de ruptura para que engañaran a los clientes y usted pudiera hacer subir el valor de sus acciones y poner cientos de millones de dólares en su propio bolsillo. Y cuando todo estalló, usted conservó su trabajo, mantuvo sus bonos multimillonarios y salió en la televisión para culpar a miles de empleados de 12 dólares la hora que sólo trataban de cumplir con las cuotas de ventas cruzadas que le hicieron rico. Se trata de rendir cuentas. Debería dimitir. Debería devolver el dinero que se llevó mientras se producía esta estafa y debería ser investigado penalmente tanto por el Departamento de Justicia como por la Comisión de Valores y Bolsa.

Tras las audiencias, el consejo de administración anunció que había contratado al abogado externo Shearman & Sterling para que realizara una investigación independiente del asunto. Se pidió a Stumpf que renunciara a 41 millones de dólares y a Tolstedt a 19 millones de dólares en premios en acciones pendientes y no invertidos. Se trata de una de las mayores devoluciones de la historia de la remuneración de un consejero delegado y la mayor de una institución financiera. El consejo de administración estipuló que podrían producirse más recuperaciones. Ninguno de los dos ejecutivos recibiría una bonificación para 2016, y Stumpf aceptó renunciar a un salario mientras la investigación estaba en curso.

Dos semanas después, Stumpf dimitió sin dar explicaciones. No recibió ninguna indemnización y reiteró el compromiso de no vender acciones durante la investigación. La empresa anunció que separaría las funciones de presidente y consejero delegado. Tim Sloan, director de operaciones, se convirtió en consejero delegado. El principal director independiente, Stephen Sanger, se convirtió en presidente no ejecutivo; y Elizabeth Duke, directora y exgobernadora de la Reserva Federal, ocupó un puesto de nueva creación como vicepresidenta.

Informe de la investigación independiente

En abril de 2017, el consejo de administración dio a conocer los resultados de su investigación independiente, que criticaba duramente el liderazgo, la cultura de ventas, los sistemas de rendimiento y la estructura organizativa del banco como causas fundamentales del escándalo de las ventas cruzadas.

Rendimiento e incentivos. El informe culpaba a la práctica de la empresa de publicar cuadros de mando de rendimiento por crear «presión sobre los empleados para que vendieran productos no deseados o innecesarios a los clientes y, en algunos casos, para que abrieran cuentas no autorizadas.» Los empleados «temían ser penalizados» por no cumplir los objetivos, incluso en situaciones en las que estos objetivos eran irrazonablemente altos:

En muchos casos, la dirección del banco comunitario reconoció que sus planes eran inalcanzables. Se denominaban comúnmente planes 50/50, lo que significa que se esperaba que sólo la mitad de las regiones fueran capaces de cumplirlos.

El jefe de planificación estratégica del banco comunitario fue citado diciendo que el proceso de fijación de objetivos es un «acto de equilibrio» y reconoció que «los objetivos bajos causan un menor rendimiento y los objetivos altos aumentan el porcentaje de engaño.»

El informe también culpó a la dirección por, «tolerar las cuentas de baja calidad como un subproducto necesario de una organización impulsada por las ventas.»:

La dirección caracterizaba estas cuentas de baja calidad, que incluían productos que luego se cancelaban o que nunca se utilizaban y productos que el cliente no quería o necesitaba, como «desviaciones» y creía que una cierta cantidad de desviaciones era el coste de hacer negocios en cualquier entorno minorista.

El informe criticó a la dirección por no haber identificado «la relación entre los objetivos y el mal comportamiento que se ve claramente en los datos. A medida que los objetivos de ventas se hacían más difíciles de alcanzar, la tasa de mala conducta aumentaba». Cabe destacar que el informe descubrió que «los empleados que incurrían en mala conducta asociaban con mayor frecuencia su comportamiento a la presión de las ventas, más que a los incentivos de compensación»

Estructura organizativa. Además, el informe afirmaba que «las funciones de control corporativo estaban limitadas por una estructura organizativa descentralizada» y describía que las funciones de control corporativo mantenían «una cultura de deferencia sustancial hacia las unidades de negocio»

Los líderes de riesgo de grupo «tomaban la iniciativa en la evaluación y el tratamiento del riesgo dentro de sus unidades de negocio» y, sin embargo, eran «responsables principalmente ante los jefes de sus negocios.» Por ejemplo, el responsable de riesgos del grupo de bancos comunitarios informaba directamente al jefe del banco comunitario y sólo en línea de puntos al director central de riesgos. Como resultado,

La gestión del riesgo… generalmente tenía lugar en las líneas de negocio, con la gente del negocio y los responsables de riesgo del grupo y su personal como «primera línea de defensa».»

John Stumpf creía que este sistema «gestionaba mejor el riesgo al repartir la toma de decisiones y producía mejores decisiones de negocio porque se tomaban más cerca del cliente.»

El informe de la junta directiva también criticó las funciones de control por no comprender la naturaleza sistémica de las violaciones de las prácticas de ventas:

Algunas de las funciones de control a menudo adoptaron un enfoque «transaccional» estrecho de los problemas a medida que surgían. Se centraban en la queja específica de los empleados o en la demanda individual que tenían ante sí, perdiendo oportunidades de reunirlas de manera que pudieran haber revelado que los problemas de las prácticas de ventas eran más significativos y sistémicos de lo que se apreciaba.

La jefa de riesgos operativos:

no consideraba que las prácticas de ventas o los problemas de compensación estuvieran dentro de su mandato, sino que eran responsabilidad de las líneas de negocio y de otras funciones de control (el departamento jurídico, RRHH, auditoría e investigaciones). Consideraba que la ludopatía era un problema conocido, bien gestionado, contenido y pequeño.

El departamento jurídico se centraba:

principalmente en los costes monetarios cuantificables: daños, multas, sanciones, restituciones. Confiando en que esos costes serían relativamente modestos, el departamento jurídico no apreciaba que los problemas de integridad de las ventas reflejaran un fallo sistémico.

Recursos humanos:

Tenía una gran cantidad de información registrada en sus sistemas, pero no había desarrollado los medios para consolidar la información sobre los problemas de las prácticas de ventas e informar sobre ellos.

El departamento de auditoría interna:

en general encontró que los procesos y controles diseñados para detectar, investigar y remediar las violaciones de las prácticas de venta eran eficaces para mitigar los riesgos relacionados con las prácticas de venta. … Sin embargo, en general, la auditoría no trató de determinar la causa raíz de las prácticas de venta poco éticas.

El informe concluyó que:

aunque la conveniencia de la centralización fue objeto de considerable desacuerdo dentro de Wells Fargo, los acontecimientos muestran que una fuerte función de riesgo centralizada es la más adecuada para la gestión eficaz del riesgo.

Liderazgo. Además, el informe de la junta directiva criticó al consejero delegado, John Stumpf, y a la responsable de banca comunitaria, Carrie Tolstedt, por sus fallos de liderazgo.

Según el informe, Stumpf no apreció el alcance y la magnitud de las violaciones de las prácticas de venta: «El compromiso de Stumpf con la cultura de ventas (…) le llevó a minimizar los problemas de la misma, incluso cuando se le llamó la atención de forma plausible». Por ejemplo, no reaccionó negativamente al enterarse de que el 1% de los empleados fueron despedidos en 2013 por violaciones de las prácticas de ventas: «En su opinión, el hecho de que el 1 por ciento de los empleados de Wells Fargo fueran despedidos significaba que el 99 por ciento de los empleados estaban haciendo su trabajo correctamente.» En consonancia con esto, el informe encontró que Stumpf «no fue percibido dentro de Wells Fargo como alguien que quería escuchar las malas noticias o lidiar con el conflicto.»

El informe reconoció la contribución que Tolstedt hizo a los resultados financieros del banco:

Se le atribuyeron los fuertes resultados financieros del banco comunitario a lo largo de los años, y fue percibido como alguien que dirigió un «barco apretado» con todo «abotonado». Las encuestas sobre el compromiso de los empleados del banco comunitario y la satisfacción de los clientes reforzaron la opinión positiva sobre su liderazgo y gestión. Stumpf sentía un enorme respeto por el intelecto, la ética de trabajo, la perspicacia y la disciplina de Tolstedt, y pensaba que era la banquera comunitaria «más brillante» que había conocido.

Al mismo tiempo, criticaba su estilo de gestión, describiéndola como «obsesionada con el control, especialmente de la información negativa sobre el banco comunitario» y reprochándole que mantuviera «un ‘círculo íntimo’ de personal que la apoyaba, reforzaba sus opiniones y la protegía». Ella «se resistió y rechazó la opinión casi unánime de los altos dirigentes del banco regional de que los objetivos de ventas no eran razonables y conducían a resultados negativos y a un comportamiento inadecuado»

Tolstedt y parte de su círculo íntimo eran insulares y estaban a la defensiva y no les gustaba que se les desafiara o que escucharan información negativa. Incluso los altos cargos del Community Bank solían temer o desanimarse a la hora de expresar opiniones contrarias.

Stumpf «era consciente de los defectos de Tolstedt como líder, pero también consideraba que tenía importantes puntos fuertes». … «aceptaba los defectos de Tolstedt en parte por sus otros puntos fuertes y su capacidad para impulsar los resultados, incluida la venta cruzada»

Consejo de Administración. Por último, el informe evaluó el proceso mediante el cual el consejo de administración supervisó las violaciones de las prácticas de ventas y concluyó que «el consejo se ocupaba regularmente del tema; sin embargo, los informes de la dirección no transmitían con precisión el alcance del problema.» El informe encontró que:

Tolstedt desafió y resistió eficazmente el escrutinio de dentro y fuera del banco comunitario. Ella y su responsable de riesgos del grupo no sólo no escalaron los problemas fuera del banco comunitario, sino que trabajaron para impedir dicha escalada. … Tolstedt nunca escaló voluntariamente los problemas de las prácticas de ventas, y cuando se le pidió específicamente que lo hiciera, ella y el banco comunitario proporcionaron informes que eran generalizados, incompletos y considerados por muchos como engañosos.

Después del artículo inicial de Los Angeles Times que destacaba las posibles violaciones, las «prácticas de ventas» se incluyeron como un «riesgo digno de mención» en los informes al consejo completo y al comité de riesgos del consejo. A partir de 2014 y posteriormente, la junta recibió informes del banco comunitario, la oficina corporativa de riesgos y los recursos humanos corporativos de que «los problemas de las prácticas de venta estaban recibiendo escrutinio y atención y, a principios de 2015, que los riesgos asociados a ellos habían disminuido.»

Los miembros de la junta directiva expresaron la opinión de que «estaban mal informados» por una presentación realizada al comité de riesgos en mayo de 2015 que subestimaba el número de empleados despedidos por violaciones de las prácticas de ventas, que los informes realizados por Tolstedt al comité en octubre de 2015 «minimizaban y subestimaban» el problema, y que las métricas de estos informes sugerían que los posibles abusos estaban «disminuyendo.»

Tras la demanda del fiscal de Los Ángeles, la junta contrató a un consultor externo para que investigara las prácticas de venta y realizara un análisis de los posibles daños a los clientes. La junta no conoció el número total de empleados despedidos por infracciones hasta que se incluyó en el acuerdo de conciliación en septiembre de 2016.

Respuesta de Wells Fargo. Con la publicación del informe, Wells Fargo anunció una serie de medidas para centralizar y reforzar las funciones de control. El consejo también anunció que recuperaría 47,3 millones de dólares adicionales en adjudicaciones de opciones sobre acciones pendientes de Tolstedt y 28 millones de dólares adicionales en adjudicaciones de acciones previamente conferidas de Stumpf.

Sobrecarga a largo plazo

El informe del consejo y las acciones relacionadas no pusieron fin a la presión de los accionistas y los reguladores. En la asamblea anual de 2017 de la compañía, 9 de los 15 directores de la empresa recibieron menos del 75% de apoyo y 4 recibieron menos del 60%, incluyendo el presidente del consejo Stephen Sanger (56%), el jefe del comité de riesgos Enrique Hernández (53%), el jefe del comité de responsabilidad corporativa Federico Peña (54%), y Cynthia Milligan que encabezó el comité de crédito (57%). Posteriormente, el banco anunció la dimisión de 6 directores, entre ellos Sanger, que fue sustituido por Elizabeth Duke como presidente del consejo.

Wells Fargo continuó con sus esfuerzos para reexaminar todos los aspectos de su negocio. En agosto de 2017, la compañía aumentó su estimación del número de cuentas de consumidores potencialmente no autorizadas a 3,5 millones y emitió 2,8 millones de dólares adicionales en reembolsos. El banco también anunció que identificó violaciones de las prácticas de venta en sus divisiones de préstamos de automóviles e hipotecas. En febrero de 2018, citando «abusos generalizados contra los consumidores», la Junta de la Reserva Federal tomó la medida sin precedentes de poner un límite estricto al tamaño de los activos de la empresa, prohibiendo que el banco creciera más allá de los 1,95 billones de dólares en activos que tenía al final del año hasta que demostrara una mejora en los controles corporativos. Según la presidenta de la Reserva Federal, Janet Yellen:

No podemos tolerar una mala conducta generalizada y persistente en ningún banco y los consumidores perjudicados por Wells Fargo esperan que se pongan en marcha reformas sólidas y exhaustivas para asegurarse de que los abusos no vuelvan a producirse. La acción coercitiva que estamos tomando hoy garantizará que Wells Fargo no se expanda hasta que sea capaz de hacerlo de forma segura y con las protecciones necesarias para gestionar todos sus riesgos y proteger a sus clientes.

En abril de 2018, el banco acordó un acuerdo de 1.000 millones de dólares con la Oficina de Protección Financiera del Consumidor y la Oficina del Contralor de la Moneda para resolver las violaciones de los préstamos hipotecarios y de automóviles. Dos semanas más tarde acordó pagar 480 millones de dólares para resolver una demanda colectiva de valores sobre la venta cruzada. En diciembre de 2018, la compañía llegó a un acuerdo con 50 fiscales generales estatales para resolver las demandas civiles por violaciones de venta cruzada, préstamos de automóviles y préstamos hipotecarios y acordó pagar 575 millones de dólares.

Por qué esto importa

- El sistema de compensación de Wells Fargo enfatizó la venta cruzada como una métrica de rendimiento para otorgar el pago de incentivos a los empleados. La empresa también publicaba cuadros de mando que clasificaban las sucursales individuales en función de las métricas de ventas, incluidas las ventas cruzadas. ¿Se equivocó la empresa al utilizar la venta cruzada como métrica en sus sistemas de incentivos? ¿Habría funcionado mejor el programa si se hubiera estructurado de otra manera? El informe independiente sugiere que la presión de los empleados contribuyó más a la mala conducta que los incentivos financieros. ¿Es correcta esta apreciación?

- Los empleados de las sucursales fueron incentivados para aumentar los productos por hogar, pero el sistema de bonos de los altos ejecutivos no incluía esta métrica. ¿Contribuyó esta desconexión a que no se reconociera el problema antes?

- Wells Fargo se enorgullece de su visión, sus valores y su cultura. Según varias medidas, estos han sido muy beneficiosos para el rendimiento de la empresa. ¿Qué factores deberían tener en cuenta los altos ejecutivos para garantizar que los sistemas de compensación y rendimiento fomenten la consecución de los objetivos de la empresa sin comprometer la cultura?

- Los dólares implicados en el escándalo de la venta cruzada de Wells Fargo fueron pequeños (menos de 6 millones de dólares en comisiones directas), pero el daño a la reputación del banco fue enorme. ¿Cómo puede una empresa prepararse contra problemas que no parecen ser «materiales» en un sentido financiero pero que, en última instancia, tienen un impacto material en el negocio y su reputación?

- La investigación independiente concluye que «una fuerte función de riesgo centralizada es la más adecuada para la gestión eficaz del riesgo.» ¿Es correcta esta conclusión? ¿Qué medidas pueden tomar los ejecutivos de una organización descentralizada para minimizar las lagunas de supervisión sin crear una burocracia innecesaria?

- La investigación cruzada de Wells Fargol escándalo de la empresa pone de manifiesto el reto que supone un ejecutivo de alto rendimiento cuyo comportamiento no se ajusta a los valores de la empresa. ¿Cuánta autonomía se debe conceder a los ejecutivos de alto rendimiento? ¿Cómo puede una empresa equilibrar la autonomía y la responsabilidad?

- La investigación independiente exonera en gran medida al consejo de administración de Wells Fargo. Cuánta culpa merece el consejo? ¿Qué podría haber hecho de forma diferente para evitar que el problema de las ventas cruzadas se convirtiera en una bola de nieve?

- Wells Fargo contaba con los elementos de un sistema de gobierno que funcionaba correctamente, incluyendo la gestión de riesgos, la auditoría, el departamento legal y los recursos humanos. Además, cada uno de estos grupos era -al menos en cierto grado- consciente de las violaciones de las prácticas de venta en el banco de consumo. Sin embargo, nadie reconoció la naturaleza sistémica del problema ni tomó las medidas necesarias para resolverlo. ¿Cómo puede una empresa calibrar si su sistema de gobierno es eficaz para identificar y mitigar el riesgo?

- El documento completo está disponible para su descarga aquí.