De laatste tijd wordt er veel aandacht besteed aan de bedrijfscultuur, de “tone at the top” en de invloed die deze hebben op de resultaten van de organisatie. Hoewel bedrijfsleiders en externe waarnemers beweren dat cultuur een cruciale bijdrage levert aan de betrokkenheid, motivatie en prestaties van werknemers, is de aard van deze relatie en de mechanismen om de gewenste waarden in het gedrag van werknemers in te voeren niet goed begrepen.

Uit een enquête van Deloitte blijkt bijvoorbeeld dat 94 procent van de leidinggevenden van mening is dat de werkcultuur belangrijk is voor zakelijk succes, en 62 procent gelooft dat “duidelijk gedefinieerde en gecommuniceerde kernwaarden en overtuigingen” belangrijk zijn. Graham, Harvey, Popadak, en Rajgopal (2016) vinden bewijs dat bestuurspraktijken en financiële prikkels cultuur kunnen versterken; ze vinden echter ook dat prikkels tegengesteld kunnen werken aan cultuur, vooral wanneer ze “werknemers belonen voor het bereiken van een metric zonder rekening te houden met de acties die ze hebben ondernomen om die metric te bereiken.” Volgens een deelnemer aan hun studie: “Mensen zullen steevast doen waarvoor je ze betaalt, zelfs als je iets anders zegt.”

Het spanningsveld tussen bedrijfscultuur, financiële prikkels en werknemersgedrag wordt geïllustreerd door het Wells Fargo cross-selling schandaal.

Wells Fargo Cultuur, Waarden en Management

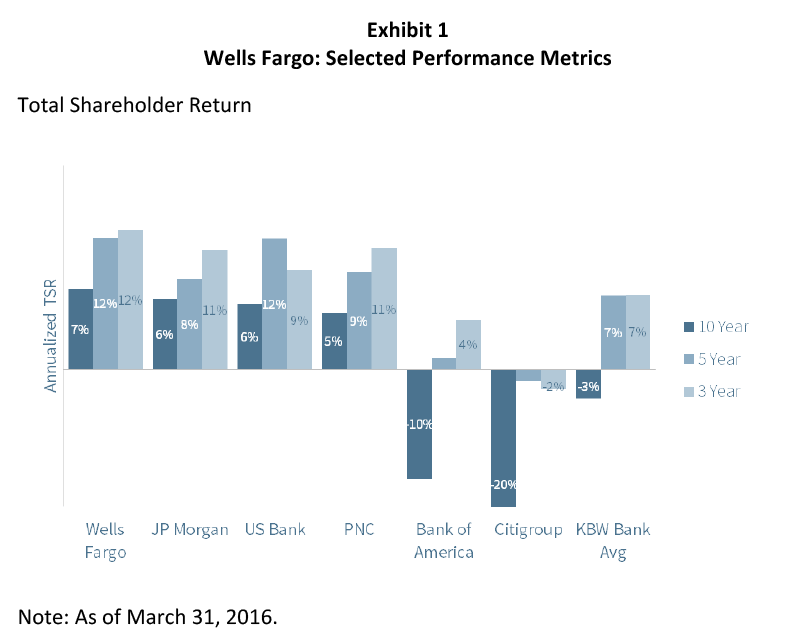

Wells Fargo heeft lang een reputatie gehad van goed management. Het bedrijf gebruikte zijn financiële kracht om Wachovia te kopen tijdens het hoogtepunt van de financiële crisis – wat nu de op twee na grootste bank van het land is qua activa – en kwam grotendeels ongeschonden uit de daaropvolgende recessie, met bedrijfs- en aandelenkoersprestaties die tot de top van zijn peer group behoorden (zie bijlage 1). Het tijdschrift Fortune prees Wells Fargo voor “een geschiedenis van het vermijden van de domste fouten van de rest van de sector”. American Banker noemde Wells Fargo “de grote bank die het minst is aangetast door de schandalen en de reputatiecrises.” In 2013 riep het de voorzitter en CEO John Stumpf uit tot “Bankier van het Jaar.” Carrie Tolstedt, die de grote retail banking divisie leidde, werd uitgeroepen tot de “Most Powerful Woman in Banking”. Wells Fargo stond op de 7e plaats op Barron’s 2015-lijst van de “Meest gerespecteerde bedrijven.”

Wells Fargo’s succes is gebouwd op een cultureel en economisch model dat een combinatie is van diepgaande klantrelaties en een actief betrokken verkoopcultuur. De bedrijfsfilosofie omvat de volgende elementen:

Visie en waarden. De visie van Wells Fargo is “te voldoen aan de behoeften van onze klanten, en hen te helpen financieel succesvol te zijn.” Het bedrijf benadrukt dat:

Onze visie heeft niets te maken met transacties, het pushen van producten of groter worden omwille van de grootsheid. Het gaat om het opbouwen van levenslange relaties, klant voor klant. … We streven ernaar om door onze stakeholders te worden erkend als de norm onder ’s werelds grote bedrijven voor integriteit en principiële prestaties. Dit is meer dan alleen het juiste doen. We moeten het ook op de juiste manier doen.

Het bedrijf neemt deze uitspraken serieus. Volgens Stumpf “vormt het de kern van onze cultuur, is het belangrijk voor ons succes en heeft het waarschijnlijk het meest bijgedragen aan onze prestaties op lange termijn.” … “Als ik hier één taak heb, dan is het wel het bewaken van de cultuur.”

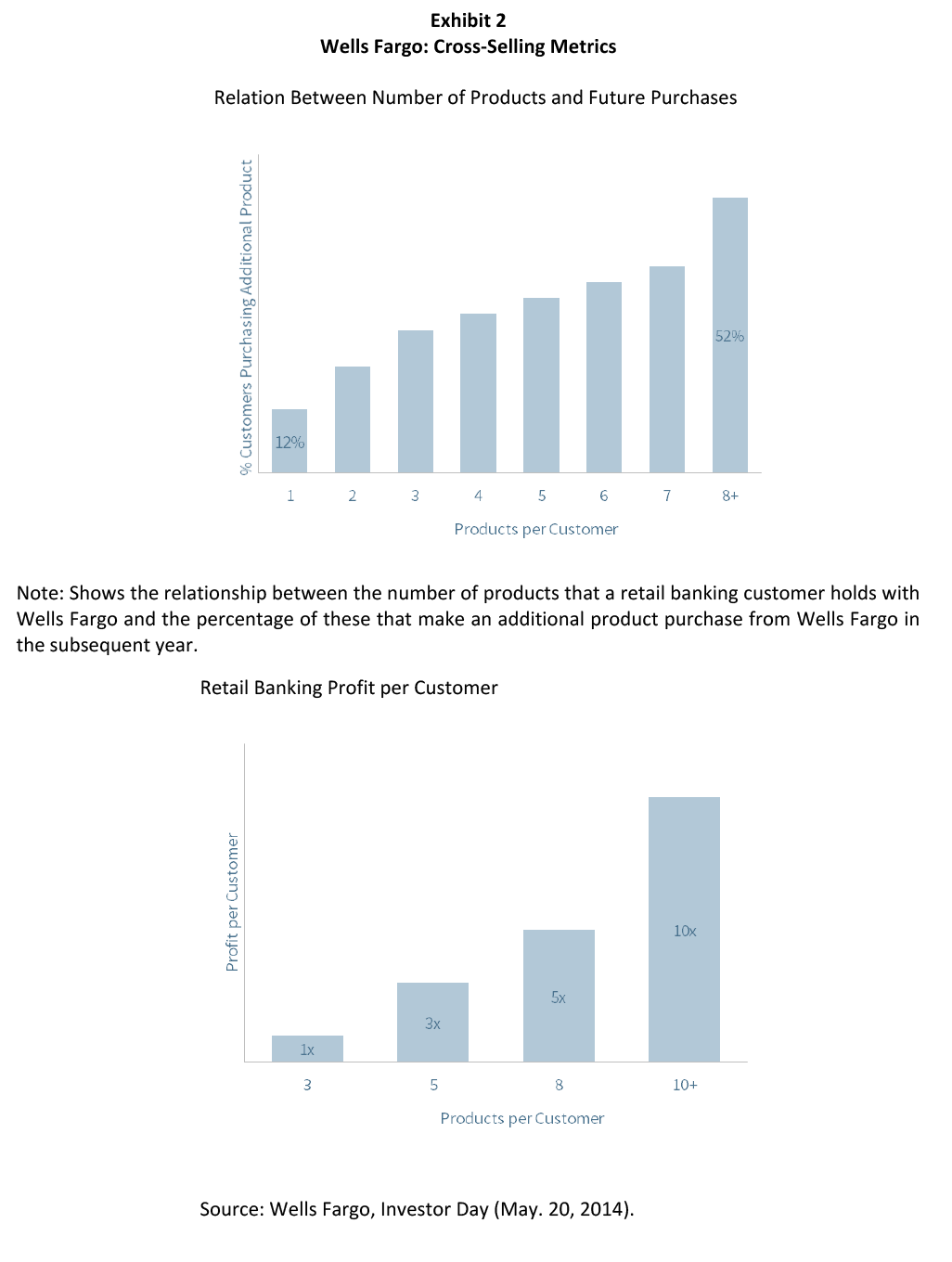

Cross-Selling. Hoe meer producten een klant bij Wells Fargo heeft, hoe meer informatie de bank over die klant heeft, waardoor betere beslissingen kunnen worden genomen over krediet, producten en prijzen. Klanten met meerdere producten zijn ook aanzienlijk winstgevender (Figuur 2). Volgens Stumpf:

Om hierin te slagen, moet je duizend dingen goed doen. Het vereist volharding op lange termijn, aanzienlijke investeringen in systemen en opleiding, de juiste stimulansen voor teamleden en erkenning, en de tijd nemen om de financiële doelstellingen van je klanten te begrijpen.

Conservatief, stabiel management. Het senior managementteam van Stumpf bestond uit 11 direct leidinggevenden met gemiddeld 27 jaar ervaring bij Wells Fargo. Beslissingen werden collectief genomen. Volgens voormalig CEO Richard Kovacevich, “heeft geen enkele persoon ooit Wells Fargo geleid en zal dat waarschijnlijk ook nooit gebeuren. Het is een teamspel hier.” Hoewel het bedrijf onafhankelijke risico- en toezichtsmechanismen onderhoudt, zijn alle senior leiders verantwoordelijk voor de verankering van de juiste praktijken in hun divisies:

Het belangrijkste waar we nu binnen het bedrijf over praten, is dat de hefboom die we hebben om onze reputatie te beheren, is om vast te houden aan onze visie en waarden. Als we voor onze klanten de juiste dingen doen, dan zal het bedrijf het heel goed doen. … We houden altijd rekening met de impact op de reputatie van de dingen die we doen. Er is geen manager bij Wells Fargo die verantwoordelijk is voor het reputatierisico. Al onze bedrijfsmanagers in al onze bedrijfsonderdelen zijn verantwoordelijk.

Wells Fargo staat al meerdere jaren in Gallup’s lijst van “Great Places to Work”, met scores voor werknemersbetrokkenheid in het bovenste kwintiel van Amerikaanse bedrijven.

Wells Fargo staat al meerdere jaren in Gallup’s lijst van “Great Places to Work”, met scores voor werknemersbetrokkenheid in het bovenste kwintiel van Amerikaanse bedrijven.Amerikaanse bedrijven.

Cross-Selling schandaal

In 2013 deden geruchten de ronde dat Wells Fargo medewerkers in Zuid-Californië agressieve tactieken hanteerden om hun dagelijkse cross-selling targets te halen. Volgens de Los Angeles Times werden ongeveer 30 medewerkers ontslagen voor het openen van nieuwe rekeningen en het uitgeven van debet- of creditcards zonder medeweten van de klant, in sommige gevallen door het vervalsen van handtekeningen. “We vonden een storing bij een klein aantal van onze teamleden,” verklaarde een woordvoerder van Wells Fargo. “Onze teamleden hebben wel doelen. En soms kunnen ze verblind worden door een doel.” Volgens een andere vertegenwoordiger: “Dit is iets wat we heel serieus nemen. Als we fouten vinden, doen we er iets aan, inclusief het ontslaan van mensen.”

Sommige externe waarnemers beweerden dat de praktijk van de bank om dagelijkse verkoopdoelen vast te stellen een buitensporige druk op de medewerkers legde. Filiaalmanagers kregen quota toegewezen voor het aantal en het soort verkochte producten. Als het filiaal zijn doelstellingen niet haalde, werd het tekort toegevoegd aan de doelstellingen van de volgende dag. Filiaalmedewerkers werden financieel gestimuleerd om cross-sell- en klantenservicedoelen te halen, waarbij personal bankers bonussen kregen tot 15 à 20 procent van hun salaris en kassiers tot 3 procent.

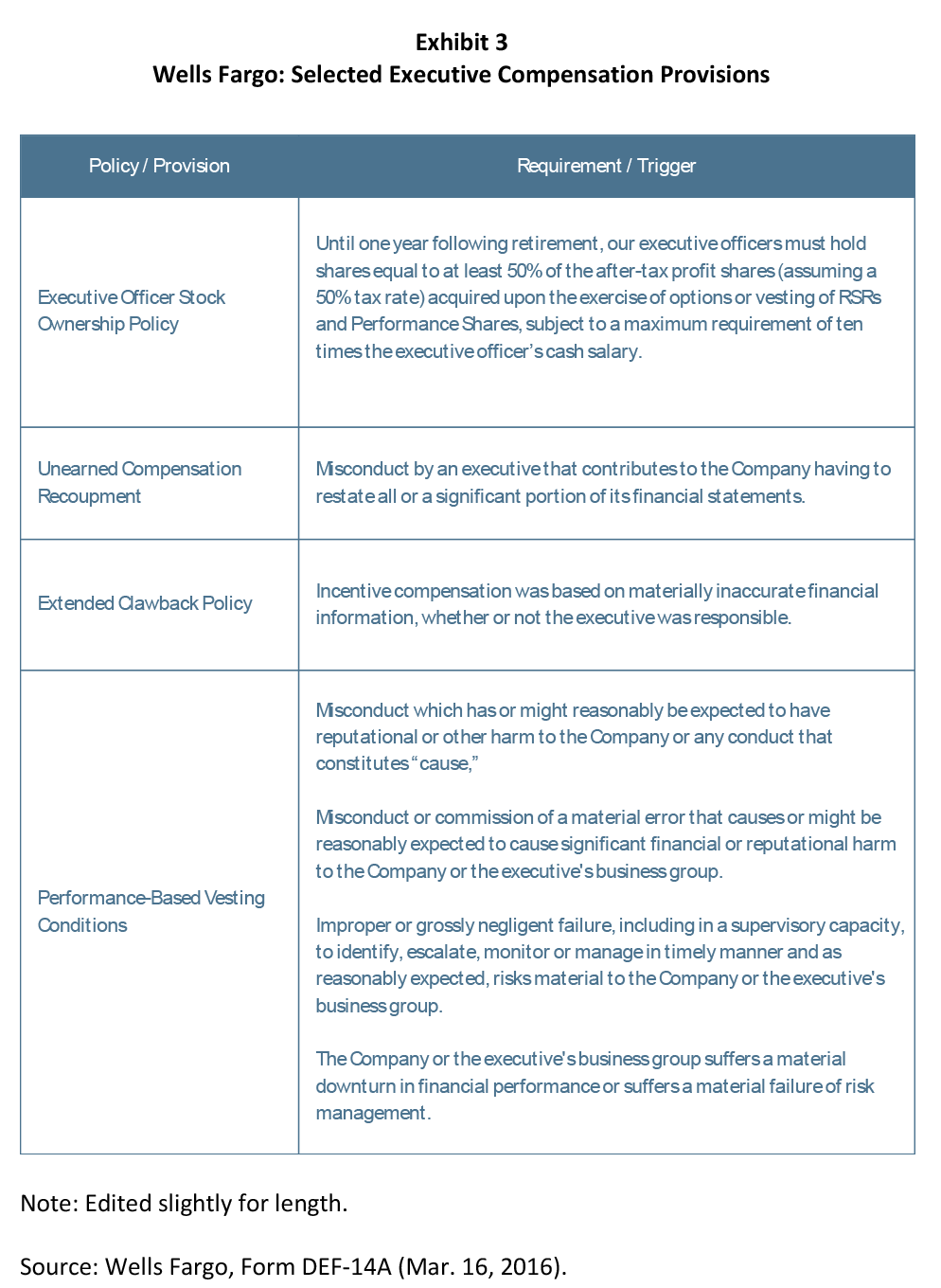

Tim Sloan, destijds chief financial officer van Wells Fargo, weerlegde kritiek op het verkoopsysteem van het bedrijf: “Ik ben me niet bewust van een overheersende verkoopcultuur.” Wells Fargo had meerdere controles om misbruik te voorkomen. In de handboeken voor werknemers stond expliciet dat “het splitsen van een deposito van een klant en het openen van meerdere rekeningen met als doel de potentiële beloning te verhogen, wordt beschouwd als een schending van de verkoopintegriteit”. Het bedrijf had een ethisch programma om bankmedewerkers te instrueren over het herkennen en aanpakken van belangenconflicten. Ook was er een klokkenluidershotline om het senior management op de hoogte te stellen van schendingen. Bovendien bood het incentivesysteem voor het senior management bescherming in overeenstemming met de beste praktijken voor het minimaliseren van risico’s, met inbegrip van bonussen die gekoppeld waren aan het in de bedrijfscultuur inbrengen van de visie en waarden van de onderneming, bonussen gekoppeld aan risicobeheer, een verbod op het afdekken of verpanden van beloningen in de vorm van aandelen, bepalingen voor het vasthouden van beloningen in de vorm van aandelen tot het moment van pensionering, en talrijke triggers voor het terugvorderen en terugvorderen van bonussen in gevallen waarin deze onterecht waren verdiend (Bijlage 3). Opmerkelijk is dat cross-sales en producten-per-huishouden niet als specifieke prestatiemaatstaven werden opgenomen in de bonusberekeningen voor hogere leidinggevenden, ook al waren ze dat wel voor medewerkers op filiaalniveau.

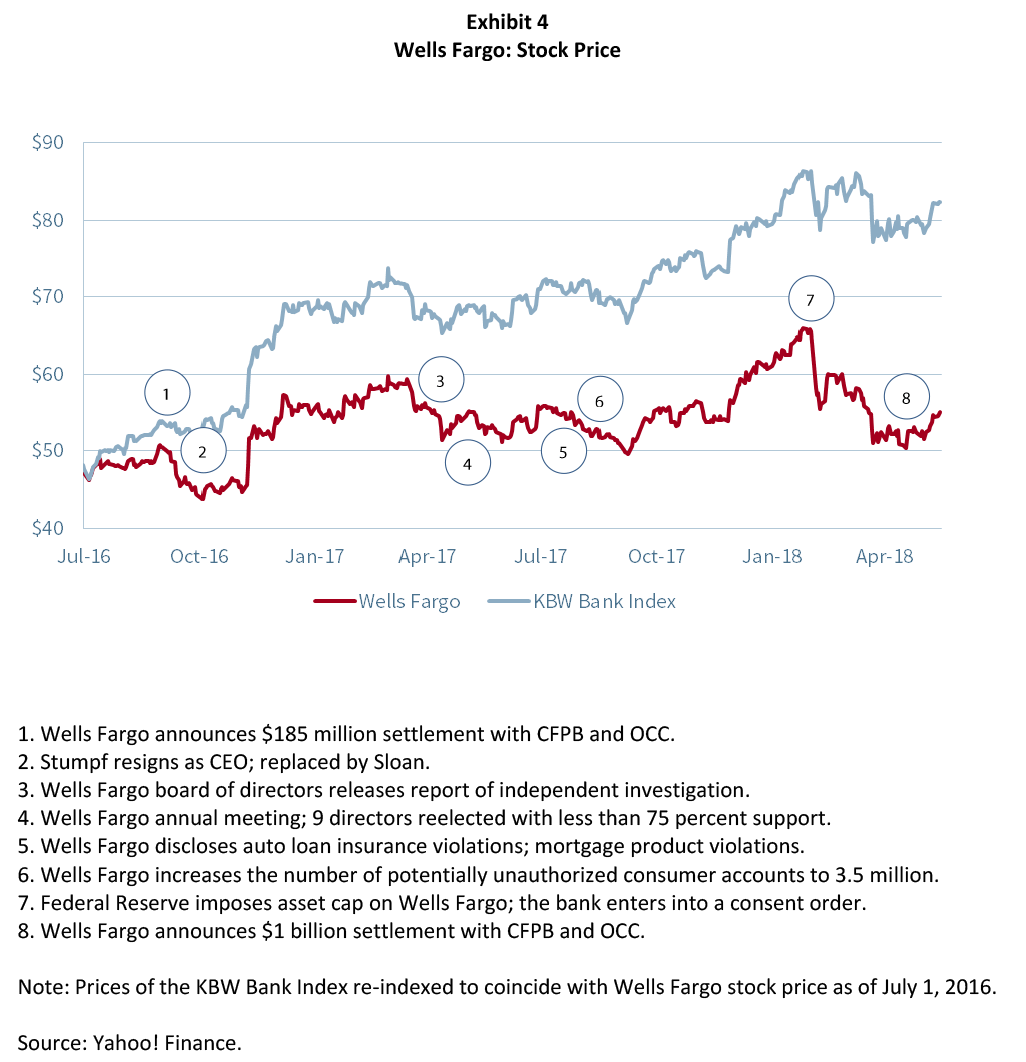

Uiteindelijk waren deze beschermingsmaatregelen niet voldoende om een probleem te stoppen dat systemischer en hardnekkiger bleek te zijn dan het hogere management zich realiseerde. In september 2016 kondigde Wells Fargo aan dat het $ 185 miljoen zou betalen om een rechtszaak te schikken die was aangespannen door toezichthouders en de stad en het graafschap van Los Angeles, waarbij het toegaf dat medewerkers maar liefst 2 miljoen rekeningen hadden geopend zonder toestemming van de klant over een periode van vijf jaar. Hoewel de boete hoog is, is ze lager dan de boetes die andere financiële instellingen hebben betaald om een einde te maken aan overtredingen uit het crisistijdperk. De aandelenkoers van Wells Fargo daalde 2 procent door het nieuws (Figuur 4). Richard Cordray, directeur van het Consumer Financial Protection Bureau, bekritiseerde de bank omdat ze had nagelaten:

… haar programma zorgvuldig te controleren, waardoor duizenden werknemers het systeem konden bespelen en hun verkoopcijfers konden opblazen om hun verkoopdoelstellingen te halen en onder extreme druk hogere bonussen te claimen. In plaats van zijn klanten op de eerste plaats te zetten, bouwde en onderhield Wells Fargo een cross-selling programma waarbij de bank en veel van zijn werknemers in plaats daarvan zichzelf bedienden, en daarmee de basisethiek van een bankinstelling schonden, inclusief de belangrijkste norm van vertrouwen.

Een woordvoerder van Wells Fargo antwoordde: “We willen nooit dat producten, waaronder kredietlijnen, worden geopend zonder de toestemming en het begrip van een klant. In zeldzame situaties, wanneer een klant ons vertelt dat hij niet om een product heeft gevraagd, is het onze gewoonte om het te sluiten en de bijbehorende kosten terug te betalen.” In een release zeiden de banken: “Wells Fargo zet zich in om de belangen van onze klanten 100 procent van de tijd voorop te stellen, en we betreuren en nemen de verantwoordelijkheid voor alle gevallen waarin klanten mogelijk een product hebben ontvangen waar ze niet om hebben gevraagd.”

De bank kondigde een aantal acties en remedies aan, waarvan er verschillende in de voorgaande jaren waren ingesteld. Het bedrijf huurde een onafhankelijk adviesbureau in om alle rekeningopeningen sinds 2011 te onderzoeken om mogelijk onbevoegde rekeningen te identificeren. Er werd $ 2,6 miljoen terugbetaald aan klanten voor kosten in verband met die rekeningen. 5.300 werknemers werden over een periode van vijf jaar ontslagen. Carrie Tolstedt, die de retail banking divisie leidde, ging met pensioen. Wells Fargo schrapte doelstellingen voor productverkoop en herconfigureerde stimulansen op filiaalniveau om de nadruk te leggen op klantenservice in plaats van op cross-sell. Het bedrijf ontwikkelde ook nieuwe procedures voor het controleren van rekeningopeningen en introduceerde extra training en controlemechanismen om overtredingen te voorkomen.

Niettemin worstelden het senior management en de raad van bestuur in de daaropvolgende weken met het vinden van een balans tussen het erkennen van de ernst van de overtredingen van de bank, het toegeven van schuld, en het overtuigen van het publiek dat het probleem onder controle was. Ze benadrukten dat de praktijk van het openen van ongeautoriseerde rekeningen beperkt was tot een klein aantal medewerkers: “99 procent van de mensen deed het goed, 1 procent van de mensen in het gemeenschapsbankieren deed dat niet. … Het waren mensen die probeerden aan minimale doelstellingen te voldoen om hun baan te behouden.” Ze beweerden ook dat deze acties niet kenmerkend waren voor de bredere cultuur:

Ik wil heel duidelijk stellen dat we onze teamleden nooit hebben opgedragen of gewild dat ze producten en diensten aan klanten zouden leveren die ze niet wilden. Dat is niet goed voor onze klanten en dat is niet goed voor ons bedrijf. Het is in strijd met alles waar wij als bedrijf voor staan.

Als ze niet doen wat wij van hen vragen – klanten op de eerste plaats zetten, onze visie en waarden eren – dan wil ik ze hier niet. Ik wil ze hier echt niet… De 1 procent die het fout heeft gedaan, die we hebben ontslagen, die we hebben ontslagen, weerspiegelt op geen enkele manier onze cultuur, noch het geweldige werk dat de overgrote meerderheid van onze mensen doet. Dat is een vals verhaal.

Zij wezen er ook op dat de financiële gevolgen voor de klant en de bank uiterst beperkt waren. Van de 2 miljoen mogelijk niet-geautoriseerde rekeningen zijn er slechts 115.000 met kosten belast; die kosten bedroegen in totaal $2,6 miljoen, of gemiddeld $25 per rekening, die de bank heeft terugbetaald. Getroffen klanten reageerden niet negatief:

We hebben zeer, zeer weinig reacties van klanten gehad sinds het gebeurde. … We hebben 115.000 brieven naar de mensen gestuurd met de mededeling dat u misschien een product hebt dat u niet wilde hebben en dat u de kosten die u daardoor hebt gemaakt, teruggestort krijgt. En ook daar kregen we heel weinig feedback van.

De praktijk had ook geen wezenlijke invloed op de totale cross-sell ratio’s van het bedrijf, waarbij de gerapporteerde metric met maximaal 0,02 producten per huishouden werd verhoogd. Volgens een van de directeuren “is het verhaal op dit moment erger dan de economie.”

Hoewel de financiële impact triviaal was, bleek de reputatieschade enorm te zijn. Toen CEO John Stumpf voor de Amerikaanse Senaat verscheen, veranderde het verhaal van het schandaal aanzienlijk. De senatoren bekritiseerden het bedrijf omdat het fraude had gepleegd met zijn klanten, buitensporige druk had uitgeoefend op laaggeplaatste werknemers en had nagelaten het topmanagement verantwoordelijk te houden. In het bijzonder waren ze zeer kritisch over het feit dat de raad van bestuur geen aanzienlijke salarissen had teruggevorderd van John Stumpf of het voormalige hoofd van retail banking Carrie Tolstedt, die eerder deze zomer met pensioen ging met een salarispakket ter waarde van 124,6 miljoen dollar. Senator Elizabeth Warren van Massachusetts zei tegen Stumpf:

Weet u, dit is wat me echt dwars zit, meneer Stumpf. Als een van uw kassières een handvol biljetten van $20 uit de kassalade zou nemen, zou hij waarschijnlijk strafrechtelijk worden aangeklaagd wegens diefstal. Ze zouden in de gevangenis kunnen belanden. Maar u perste uw werknemers uit tot het breekpunt zodat ze klanten zouden bedriegen en u de waarde van uw aandelen kon opdrijven en honderden miljoenen dollars in uw eigen zak kon steken. En toen het allemaal ontplofte, behield u uw baan, u behield uw miljoenenbonussen en u ging naar de televisie om de schuld te geven aan duizenden werknemers van 12 dollar per uur die alleen maar probeerden te voldoen aan de cross-sell quota’s die u rijk maakten. Dit gaat over verantwoordelijkheid. U moet ontslag nemen. U moet het geld teruggeven dat u tijdens deze zwendel hebt aangenomen en er moet een strafrechtelijk onderzoek naar u worden ingesteld door zowel het ministerie van Justitie als de Securities and Exchange Commission.

Na de hoorzittingen kondigde de raad van bestuur aan dat het externe adviesbureau Shearman & Sterling had ingehuurd om een onafhankelijk onderzoek naar de zaak in te stellen. Stumpf werd gevraagd 41 miljoen dollar te verbeuren en Tolstedt 19 miljoen dollar aan uitstaande, niet-verworven aandelen. Het was een van de grootste terugvorderingen van CEO-beloningen in de geschiedenis en de grootste van een financiële instelling. De raad van bestuur bepaalde dat er nog meer terugvorderingen konden volgen. Geen van beide directeuren zou een bonus voor 2016 ontvangen, en Stumpf stemde ermee in af te zien van een salaris terwijl het onderzoek liep.

Twee weken later nam Stumpf zonder opgaaf van reden ontslag. Hij kreeg geen ontslagvergoeding en herhaalde zijn belofte om tijdens het onderzoek geen aandelen te verkopen. Het bedrijf kondigde aan dat het de functies van voorzitter en CEO zou scheiden. Tim Sloan, chief operating officer, werd CEO. Leidend onafhankelijk bestuurder Stephen Sanger werd niet-uitvoerend voorzitter; en Elizabeth Duke, bestuurder en voormalig gouverneur van de Federal Reserve, vervulde een nieuw gecreëerde positie als vicevoorzitter.

Onafhankelijk onderzoeksrapport

In april 2017 bracht de raad van bestuur de resultaten van zijn onafhankelijke onderzoek naar buiten, dat scherpe kritiek uitte op het leiderschap, de verkoopcultuur, de prestatiesystemen en de organisatiestructuur van de bank als hoofdoorzaken van het cross-selling schandaal.

Prestaties en prikkels. Het rapport verweet de praktijk van het bedrijf om prestatie-scorecards te publiceren voor het creëren van “druk op medewerkers om ongewenste of onnodige producten aan klanten te verkopen en, in sommige gevallen, om onbevoegde rekeningen te openen.” Medewerkers “vreesden te worden gestraft” voor het niet halen van doelstellingen, zelfs in situaties waarin deze doelstellingen onredelijk hoog waren:

In veel gevallen erkende de leiding van de gemeenschapsbank dat hun plannen onhaalbaar waren. Ze werden vaak aangeduid als 50/50-plannen, wat betekent dat de verwachting was dat slechts de helft van de regio’s in staat zou zijn om ze te halen.

Het hoofd van de strategische planning van de gemeenschapsbank werd geciteerd toen hij zei dat het stellen van doelen een “evenwichtsoefening” is en erkende dat “lage doelen leiden tot lagere prestaties en hoge doelen het percentage bedriegers verhogen.”

Het rapport verweet het management ook dat het “lage kwaliteit van accounts tolereert als een noodzakelijk bijproduct van een verkoopgedreven organisatie.”

Het management karakteriseerde deze lage kwaliteitsaccounts, waaronder producten die later werden geannuleerd of nooit werden gebruikt en producten die de klant niet wilde of nodig had, als “slippage” en geloofde dat een zekere mate van slippage de kosten waren van het zakendoen in elke detailhandelsomgeving.

In het rapport werd het management verweten dat het er niet in was geslaagd “de relatie tussen de doelstellingen en slecht gedrag vast te stellen, die duidelijk uit de gegevens blijkt. Naarmate het moeilijker werd om de verkoopsdoelstellingen te halen, steeg het aantal misdragingen. Opmerkelijk is dat het rapport vaststelde dat “werknemers die zich met wangedrag inlieten, hun gedrag het vaakst in verband brachten met verkoopdruk, eerder dan met compensatieprikkels.”

Organisatiestructuur. Bovendien stelde het rapport dat “corporate control functies werden beperkt door een gedecentraliseerde organisatiestructuur” en beschreef de corporate control functies als het handhaven van “een cultuur van aanzienlijke eerbied voor de business units.”

Group risk leiders “namen het voortouw in het beoordelen en aanpakken van risico’s binnen hun business units” en waren toch “hoofdzakelijk verantwoording verschuldigd aan de hoofden van hun businesses.” Zo rapporteerde de groepsrisicodirecteur van de gemeenschapsbank rechtstreeks aan het hoofd van de gemeenschapsbank en slechts op een stippellijnbasis aan de centrale risicodirecteur. Als gevolg hiervan,

Risicobeheer … vond over het algemeen plaats in de bedrijfsonderdelen, met de mensen uit de business en de groepsrisicofunctionarissen en hun medewerkers als de “eerste verdedigingslinie.”

John Stumpf was van mening dat dit systeem “risico’s beter beheerde door de besluitvorming te spreiden en betere zakelijke beslissingen opleverde omdat ze dichter bij de klant werden genomen.”

In het rapport van de raad van bestuur werd ook kritiek geuit op de controlefuncties omdat ze het systemische karakter van schendingen van verkooppraktijken niet inzagen:

Enkele van de controlefuncties kozen vaak voor een beperkte “transactionele” benadering van kwesties op het moment dat deze zich voordeden. Ze concentreerden zich op de specifieke klachten van werknemers of individuele rechtszaken die voor hen lagen, en misten de kans om ze samen te voegen op een manier die aan het licht zou hebben kunnen brengen dat de problemen met verkooppraktijken groter en systematischer waren dan werd aangenomen.

De chief operational risk officer:

zag verkooppraktijken of beloningskwesties niet als onderdeel van haar mandaat, maar als de verantwoordelijkheid van de bedrijfsonderdelen en andere controlefuncties (de juridische afdeling, HR, audit en onderzoeken). Ze beschouwde verkoopspelletjes als een bekend probleem dat goed werd beheerd, onder controle werd gehouden en klein was.

De juridische afdeling richtte zich:

voornamelijk op kwantificeerbare monetaire kosten – schadevergoedingen, boetes, straffen, restitutie. In het vertrouwen dat deze kosten relatief bescheiden zouden zijn, zag de juridische afdeling niet in dat kwesties op het gebied van verkoopintegriteit een systeemfout weerspiegelden.

Human resources:

had een grote hoeveelheid informatie in zijn systemen geregistreerd, maar had niet de middelen ontwikkeld om informatie over kwesties op het gebied van verkooppraktijken te consolideren en hierover te rapporteren.

De interne auditafdeling:

vond over het algemeen dat de processen en controles voor het opsporen, onderzoeken en corrigeren van schendingen van verkooppraktijken effectief waren voor het beperken van risico’s in verband met verkooppraktijken. … In het algemeen is bij de controle echter niet getracht de onderliggende oorzaak van onethische verkooppraktijken vast te stellen.

In het rapport werd het volgende geconcludeerd:

over de wenselijkheid van centralisatie bestond binnen Wells Fargo aanzienlijke onenigheid, maar de gebeurtenissen tonen aan dat een sterke gecentraliseerde risicofunctie het meest geschikt is voor een effectief risicobeheer.

Leiderschap. In het rapport van de raad van bestuur worden CEO John Stumpf en Carrie Tolstedt bekritiseerd vanwege hun falend leiderschap.

Volgens het rapport was Stumpf zich niet bewust van de omvang van de overtredingen op het gebied van verkooppraktijken: “Stumpf’s toewijding aan de verkoopcultuur … leidde ertoe dat hij problemen ermee minimaliseerde, zelfs wanneer ze aannemelijk onder zijn aandacht werden gebracht.” Hij reageerde bijvoorbeeld niet negatief toen hij hoorde dat 1 procent van de werknemers in 2013 werd ontslagen wegens overtredingen van de verkooppraktijken: “In zijn ogen betekende het feit dat 1 procent van de Wells Fargo-medewerkers werd beëindigd dat 99 procent van de medewerkers hun werk correct deed.” In overeenstemming hiermee werd in het rapport vastgesteld dat Stumpf “binnen Wells Fargo niet werd gezien als iemand die slecht nieuws wilde horen of met conflicten wilde omgaan.”

Het rapport erkende de bijdrage die Tolstedt heeft geleverd aan de financiële prestaties van de bank:

Zij werd gecrediteerd voor de sterke financiële resultaten van de gemeenschapsbank door de jaren heen, en werd gezien als iemand die een “strak schip” leidde met alles “dichtgetimmerd”. Onderzoeken naar de betrokkenheid van werknemers en klanttevredenheid bevestigden het positieve beeld van haar leiderschap en management. Stumpf had enorm veel respect voor Tolstedts intellect, werkethiek, scherpzinnigheid en discipline, en vond haar de “meest briljante” gemeenschapsbankier die hij ooit had ontmoet.

Tegelijkertijd was hij kritisch over haar managementstijl, waarbij hij haar beschreef als “geobsedeerd door controle, vooral van negatieve informatie over de gemeenschapsbank” en haar kwalijk nam dat zij “een ‘inner circle’ van medewerkers in stand hield die haar steunden, haar standpunten versterkten en haar beschermden”. Ze “verzette zich tegen en verwierp de bijna unanieme mening van senior leiders van de regionale bank dat de verkoopdoelstellingen onredelijk waren en leidden tot negatieve resultaten en ongepast gedrag.”

Tolstedt en een deel van haar inner circle waren insulair en defensief en werden niet graag uitgedaagd of kregen geen negatieve informatie te horen. Zelfs senior leiders binnen de Community Bank waren vaak bang of werden ontmoedigd om tegengestelde meningen te ventileren.

Stumpf “was zich bewust van Tolstedts tekortkomingen als leider, maar vond ook dat zij belangrijke sterke punten had.” … Hij “accepteerde Tolstedt’s gebreken deels vanwege haar andere sterke punten en haar vermogen om resultaten te behalen, waaronder cross-selling.”

Raad van Bestuur. Ten slotte evalueerde het rapport het proces waarmee de raad van bestuur toezicht hield op overtredingen van de verkooppraktijken en concludeerde dat “de raad van bestuur regelmatig betrokken was bij de kwestie; managementrapporten gaven echter de omvang van het probleem niet nauwkeurig weer.” In het rapport werd het volgende geconstateerd:

Tolstedt daagde de controle van zowel binnen als buiten de gemeenschapsbank effectief uit en weerstond deze. Zij en haar Group Risk Officer slaagden er niet alleen niet in problemen buiten de bank om te escaleren, maar werkten er ook aan om een dergelijke escalatie te verhinderen. … Tolstedt heeft nooit vrijwillig problemen met verkooppraktijken aan de kaak gesteld, en toen zij en de gemeenschapsbank specifiek werden verzocht dit te doen, verstrekten zij verslagen die algemeen en onvolledig waren en door velen als misleidend werden beschouwd.

Na het eerste artikel in de Los Angeles Times waarin mogelijke schendingen aan het licht kwamen, werden “verkooppraktijken” opgenomen als een “opmerkelijk risico” in verslagen aan de voltallige raad van bestuur en het risicocomité van de raad van bestuur. Vanaf 2014 en ook daarna ontving de raad rapporten van de gemeenschapsbank, het risicokantoor van het bedrijf en personeelszaken van het bedrijf dat “verkooppraktijkkwesties nauwkeurig werden onderzocht en aandacht kregen en, tegen begin 2015, dat de risico’s die ermee gepaard gingen, waren afgenomen.”

Bestuursleden waren van mening dat “ze verkeerd waren geïnformeerd” door een presentatie die in mei 2015 aan het risicocomité werd gegeven en waarin het aantal werknemers dat werd beëindigd voor overtredingen van de verkooppraktijken te laag werd gerapporteerd, dat rapporten die Tolstedt in oktober 2015 aan het comité had gemaakt het probleem “minimaliseerden en onderschatten”, en dat metrics in deze rapporten suggereerden dat potentiële misstanden “afnamen.”

Naar aanleiding van de rechtszaak door de Los Angeles City Attorney, huurde het bestuur een externe consultant in om verkooppraktijken te onderzoeken en een analyse uit te voeren van potentiële klantschade. De raad vernam niet het totale aantal medewerkers dat wegens overtredingen werd beëindigd totdat het werd opgenomen in de schikkingsovereenkomst in september 2016.

Wells Fargo reactie. Met de release van het rapport kondigde Wells Fargo een reeks stappen aan om de controlefuncties te centraliseren en te versterken. Het bestuur kondigde ook aan dat het een extra 47,3 miljoen dollar aan uitstaande aandelenoptietoekenningen van Tolstedt en een extra 28 miljoen dollar aan eerder onvoorwaardelijk geworden aandelen van Stumpf zou terugvorderen.

Langetermijnoverhang

Het bestuursverslag en de bijbehorende acties maakten geen einde aan de druk van aandeelhouders en toezichthouders. Op de jaarvergadering van 2017 van het bedrijf kregen 9 van de 15 directeuren minder dan 75 procent steun en 4 minder dan 60 procent, waaronder bestuursvoorzitter Stephen Sanger (56 procent), hoofd van de risicocommissie Enrique Hernandez (53 procent), hoofd van de bedrijfsverantwoordelijkheidscommissie Federico Peña (54 procent), en Cynthia Milligan die de kredietcommissie leidde (57 procent). De bank kondigde vervolgens het ontslag aan van 6 directeuren, waaronder Sanger, die werd vervangen door Elizabeth Duke als bestuursvoorzitter.

Wells Fargo bleef zich inspannen om alle aspecten van zijn activiteiten opnieuw te onderzoeken. In augustus 2017 verhoogde het bedrijf zijn schatting van het aantal mogelijk ongeautoriseerde consumentenrekeningen tot 3,5 miljoen en gaf het een extra $ 2,8 miljoen aan terugbetalingen uit. De bank kondigde ook aan dat het overtredingen van verkooppraktijken had vastgesteld in zowel zijn auto- als hypotheekafdelingen. In februari 2018 nam de Federal Reserve Board, onder verwijzing naar “wijdverspreid consumentenmisbruik”, de ongekende actie om een strikte limiet te stellen aan de activagrootte van het bedrijf, waarbij de bank werd verboden om te groeien voorbij de $ 1,95 biljoen aan activa die het aan het einde van het jaar had totdat het een verbetering van de bedrijfscontroles aantoonde. Volgens Janet Yellen, voorzitter van de Federal Reserve Board:

We kunnen pervasief en aanhoudend wangedrag bij geen enkele bank tolereren en de consumenten die door Wells Fargo zijn gedupeerd, verwachten dat er robuuste en uitgebreide hervormingen worden doorgevoerd om ervoor te zorgen dat de misstanden zich niet meer voordoen. De handhavingsmaatregelen die we vandaag nemen, zullen ervoor zorgen dat Wells Fargo niet zal uitbreiden totdat het in staat is om dit veilig te doen en met de beschermingen die nodig zijn om al zijn risico’s te beheren en zijn klanten te beschermen.

In april 2018 stemde de bank in met een schikking van $ 1 miljard met het Consumer Financial Protection Bureau en het Office of the Comptroller of the Currency om schendingen van auto- en hypotheekleningen op te lossen. Twee weken later stemde het ermee in om $ 480 miljoen te betalen om een effecten class action rechtszaak over cross-selling te schikken. In december 2018 schikte het bedrijf met 50 procureurs-generaal van staten om civiele claims voor cross-selling, autoleningen en hypothecaire leningen schendingen op te lossen en stemde ermee in $ 575 miljoen te betalen.

Waarom dit van belang is

- Het vergoedingssysteem van Wells Fargo benadrukte cross-selling als een prestatiemaatstaf voor het toekennen van incentivebeloningen aan werknemers. Het bedrijf publiceerde ook scorekaarten die individuele filialen rangschikten op verkoopcijfers, waaronder cross-selling. Was het verkeerd van het bedrijf om cross-selling als maatstaf te gebruiken in zijn beloningssystemen? Zou het programma beter hebben gewerkt als het anders was gestructureerd? Het onafhankelijke rapport suggereert dat druk van werknemers een grotere bijdrage leverde aan wangedrag dan financiële prikkels. Is deze beoordeling juist?

- Werknemers op brancheniveau werden gestimuleerd om het aantal producten per huishouden te verhogen, maar het bonussysteem voor hogere leidinggevenden omvatte deze maatstaf niet. Heeft dit gebrek aan samenhang ertoe bijgedragen dat het probleem niet eerder is onderkend?

- Wells Fargo is trots op zijn visie, waarden en cultuur. Volgens verschillende maatstaven zijn deze zeer gunstig geweest voor de prestaties van het bedrijf. Welke factoren moeten senior executives in overweging nemen om ervoor te zorgen dat belonings- en prestatiesystemen de verwezenlijking van bedrijfsdoelstellingen stimuleren zonder de cultuur in gevaar te brengen?

- Het bedrag dat met het Wells Fargo cross-selling schandaal gemoeid was, was gering (minder dan $ 6 miljoen aan directe vergoedingen), maar de reputatieschade voor de bank was enorm. Hoe kan een bedrijf zich voorbereiden op problemen die in financiële zin niet “materieel” lijken, maar uiteindelijk wel een materiële impact hebben op het bedrijf en de reputatie?

- Het onafhankelijke onderzoek concludeert dat “een sterke gecentraliseerde risicofunctie het meest geschikt is voor een effectief risicobeheer.” Is deze conclusie juist? Welke stappen kunnen leidinggevenden in een gedecentraliseerde organisatie nemen om hiaten in het toezicht te minimaliseren zonder onnodige bureaucratie te creëren?

- De Wells Fargo cross-selling schandaal laat de uitdaging zien van een goed presterende leidinggevende wiens gedrag uiteindelijk niet overeenstemt met de waarden van het bedrijf. Hoeveel autonomie moet een goed presterende topman worden gegund? Hoe kan een bedrijf een evenwicht vinden tussen autonomie en verantwoordelijkheid? Het onafhankelijke onderzoek pleit de raad van bestuur van Wells Fargo grotendeels vrij. Hoeveel schuld verdient de raad van bestuur? Wat had het anders kunnen doen om te voorkomen dat de kwestie van de cross-selling zou escaleren?

- Wells Fargo beschikte over de elementen van een goed functionerend bestuurssysteem, waaronder risicobeheer, audit, juridische zaken en personeelszaken. Bovendien was elk van deze groepen – althans tot op zekere hoogte – op de hoogte van overtredingen van de verkooppraktijken in de consumentenbank. En toch zag niemand de systemische aard van het probleem in of ondernam niemand de nodige stappen om het aan te pakken. Hoe kan een bedrijf meten of zijn bestuurssysteem effectief is in het identificeren en beperken van risico’s?

De volledige paper kan hier worden gedownload.