În ultima vreme, s-a acordat atenție culturii corporative, „tonului la vârf” și impactului pe care acestea îl au asupra rezultatelor organizaționale. În timp ce liderii corporativi și observatorii externi susțin că cultura contribuie în mod esențial la implicarea, motivația și performanța angajaților, natura acestei relații și mecanismele de insuflare a valorilor dorite în comportamentul angajaților nu sunt bine înțelese.

De exemplu, un sondaj realizat de Deloitte relevă faptul că 94 la sută dintre directori consideră că cultura la locul de muncă este importantă pentru succesul afacerii, iar 62 la sută consideră că „valorile și convingerile de bază clar definite și comunicate” sunt importante. Graham, Harvey, Popadak și Rajgopal (2016) găsesc dovezi că practicile de guvernanță și stimulentele financiare pot consolida cultura; cu toate acestea, ei constată, de asemenea, că stimulentele pot funcționa în opoziție cu cultura, în special atunci când „îi recompensează pe angajați pentru atingerea unui parametru fără a ține cont de acțiunile pe care le-au întreprins pentru a atinge acel parametru”. Potrivit unui participant la studiul lor, „oamenii vor face invariabil ceea ce îi plătești să facă, chiar și atunci când le spui altceva.”

Tensiunile dintre cultura corporativă, stimulentele financiare și comportamentul angajaților sunt ilustrate de scandalul vânzărilor încrucișate de la Wells Fargo.

Cultura, valorile și managementul Wells Fargo

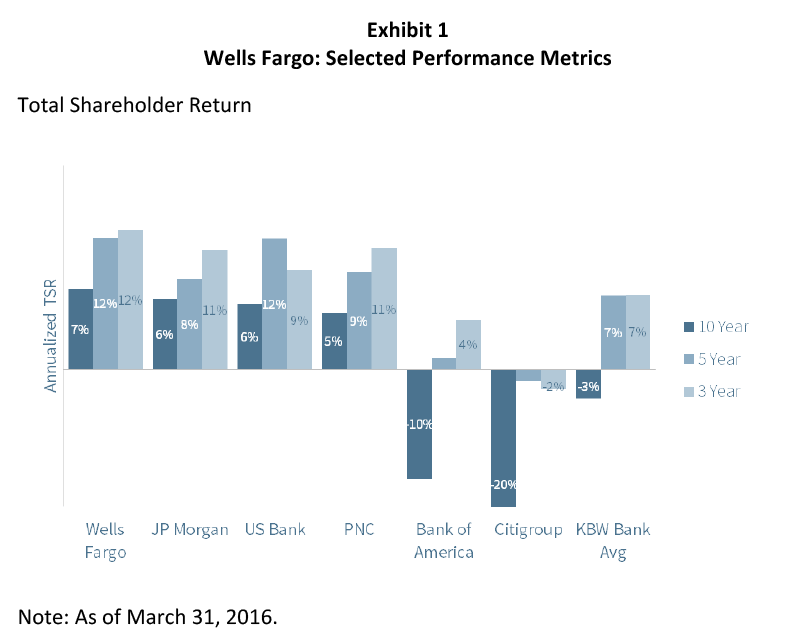

Wells Fargo are de mult timp o reputație de management solid. Compania și-a folosit puterea financiară pentru a achiziționa Wachovia în timpul apogeului crizei financiare – formând ceea ce este acum a treia cea mai mare bancă din țară în funcție de active – și a ieșit din recesiunea care a urmat în mare parte nevătămată, cu performanțe operaționale și bursiere printre cele mai bune din grupul său de colegi (exponatul 1). Revista Fortune a lăudat Wells Fargo pentru „o istorie de evitare a celor mai stupide greșeli ale restului industriei”. American Banker a numit Wells Fargo „marea bancă cel mai puțin pătată de scandaluri și crize de reputație”. În 2013, l-a numit pe președintele și directorul general John Stumpf „Bancherul anului”. Carrie Tolstedt, care a condus vasta divizie de retail banking a companiei, a fost numită „Cea mai puternică femeie din sectorul bancar”. Wells Fargo s-a clasat pe locul 7 pe lista Barron’s din 2015 a celor mai respectate companii.”

Succesul Wells Fargo se bazează pe un model cultural și economic care combină relații profunde cu clienții și o cultură de vânzări angajată activ. Filozofia de operare a companiei include următoarele elemente:

Viziune și valori. Viziunea Wells Fargo este de a „satisface nevoile clienților noștri și de a-i ajuta să reușească din punct de vedere financiar”. Compania subliniază că:

Viziunea noastră nu are nimic de-a face cu tranzacțiile, cu împingerea produselor sau cu a deveni mai mari de dragul mărimii. Este vorba despre construirea unor relații pe viață, client după client. … Ne străduim să fim recunoscuți de către părțile interesate ca stabilind standardul printre marile companii din lume pentru integritate și performanță bazată pe principii. Acest lucru înseamnă mai mult decât a face ceea ce este corect. Trebuie, de asemenea, să o facem în modul corect.

Compania ia în serios aceste declarații. Potrivit lui Stumpf, ” se află în centrul culturii noastre, este importantă pentru succesul nostru și, sincer, a fost, probabil, cea mai importantă contribuție la performanța noastră pe termen lung”. … „Dacă am o singură treabă aici, este aceea de îngrijitor pentru cultură.”

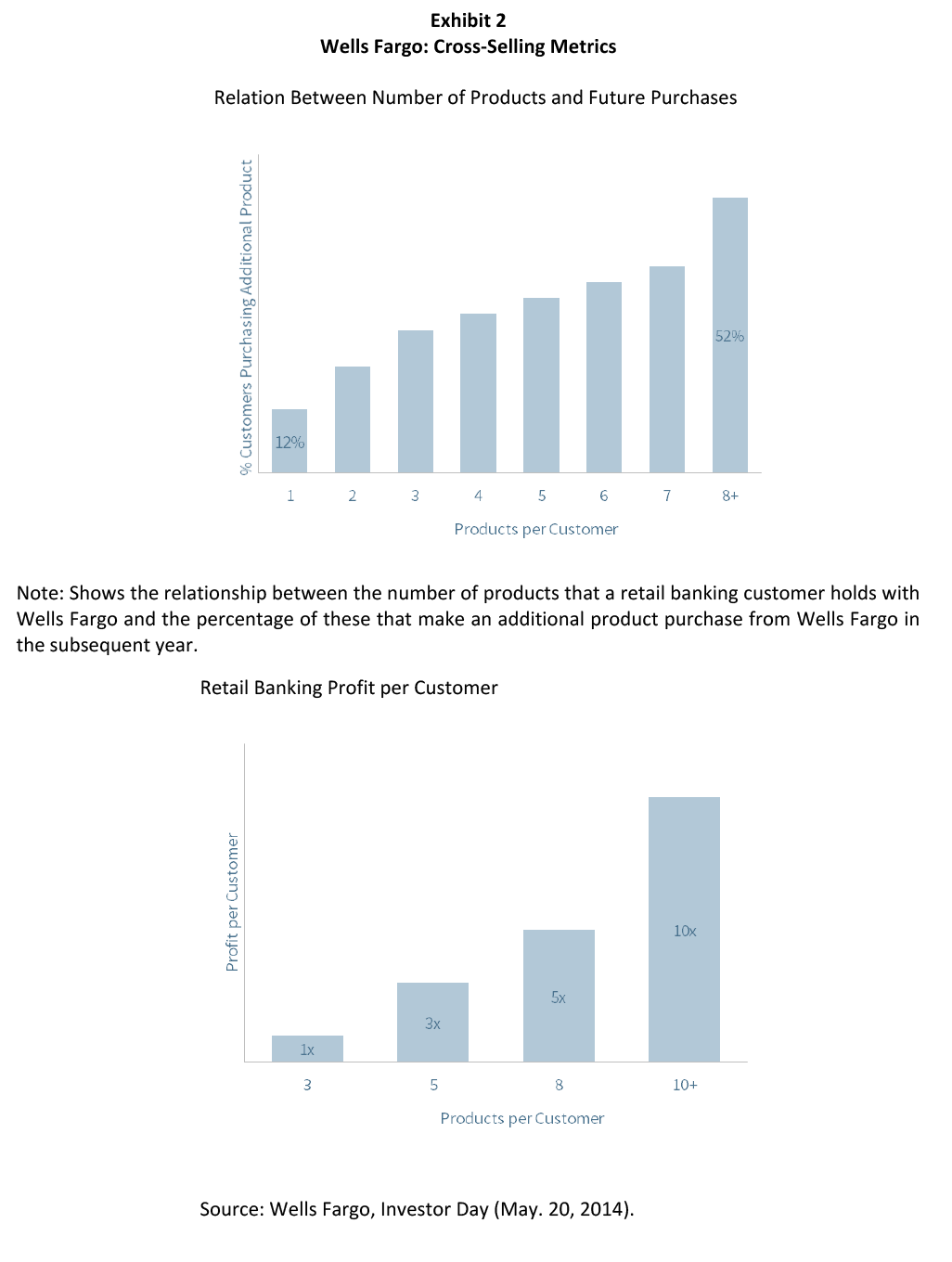

Vânzarea încrucișată. Cu cât mai multe produse pe care un client le are la Wells Fargo, cu atât mai multe informații pe care banca le are despre acel client, ceea ce permite luarea unor decizii mai bune cu privire la credite, produse și prețuri. Clienții cu mai multe produse sunt, de asemenea, semnificativ mai profitabili (exponatul 2). Potrivit lui Stumpf:

Pentru a reuși în acest domeniu , trebuie să faci o mie de lucruri bine. Este nevoie de perseverență pe termen lung, de investiții semnificative în sisteme și formare, de stimulente adecvate pentru membrii echipei și de recunoaștere, de timp pentru a înțelege obiectivele financiare ale clienților dumneavoastră.

Gestiune stabilă conservatoare. Echipa de conducere a lui Stumpf era formată din 11 raportori direcți cu o medie de 27 de ani de experiență la Wells Fargo. Deciziile erau luate în mod colectiv. Potrivit fostului CEO Richard Kovacevich, „nicio persoană singură nu a condus vreodată Wells Fargo și probabil că nicio persoană singură nu o va face vreodată. Este un joc de echipă aici”. Deși compania menține mecanisme independente de risc și de supraveghere, toți liderii seniori sunt responsabili pentru a se asigura că practicile adecvate sunt încorporate în diviziile lor:

Cel mai important lucru despre care vorbim în interiorul companiei în acest moment este că pârghia pe care o avem pentru a ne gestiona reputația este să rămânem fideli viziunii și valorilor noastre. Dacă facem pentru clienții noștri lucruri corecte, atunci compania va fi într-o formă foarte bună. … Întotdeauna luăm în considerare impactul reputațional al lucrurilor pe care le facem. Nu există niciun manager la Wells Fargo care să fie responsabil pentru riscul de reputație. Toți managerii noștri de afaceri din toate liniile noastre de afaceri sunt responsabili.

Wells Fargo a fost inclusă de mai mulți ani în topul Gallup „Great Places to Work”, cu scoruri de angajare a angajaților în prima quintilă a clasamentului U.S. companies.

Scandalul vânzărilor încrucișate

În 2013, au circulat zvonuri potrivit cărora angajații Wells Fargo din sudul Californiei se angajau în tactici agresive pentru a-și atinge obiectivele zilnice de vânzări încrucișate. Potrivit Los Angeles Times, aproximativ 30 de angajați au fost concediați pentru că au deschis conturi noi și au emis carduri de debit sau de credit fără știrea clienților, în unele cazuri prin falsificarea semnăturilor. „Am descoperit o defecțiune la un număr mic de membri ai echipei noastre”, a declarat un purtător de cuvânt al Wells Fargo. „Membrii echipei noastre au obiective. Și, uneori, ei pot fi orbiți de un obiectiv”. Potrivit unui alt reprezentant, „Este un lucru pe care îl luăm foarte în serios. Când găsim derapaje, facem ceva în acest sens, inclusiv concedierea oamenilor.”

Câțiva observatori externi au afirmat că practica băncii de a stabili obiective zilnice de vânzări a pus o presiune excesivă asupra angajaților. Managerilor de sucursale li s-au atribuit cote pentru numărul și tipurile de produse vândute. Dacă sucursala nu-și atingea țintele, deficitul era adăugat la obiectivele din ziua următoare. Angajații sucursalelor primeau stimulente financiare pentru a îndeplini obiectivele de vânzări încrucișate și de deservire a clienților, bancherii personali primind bonusuri de până la 15-20% din salariu, iar casierii primeau până la 3%.

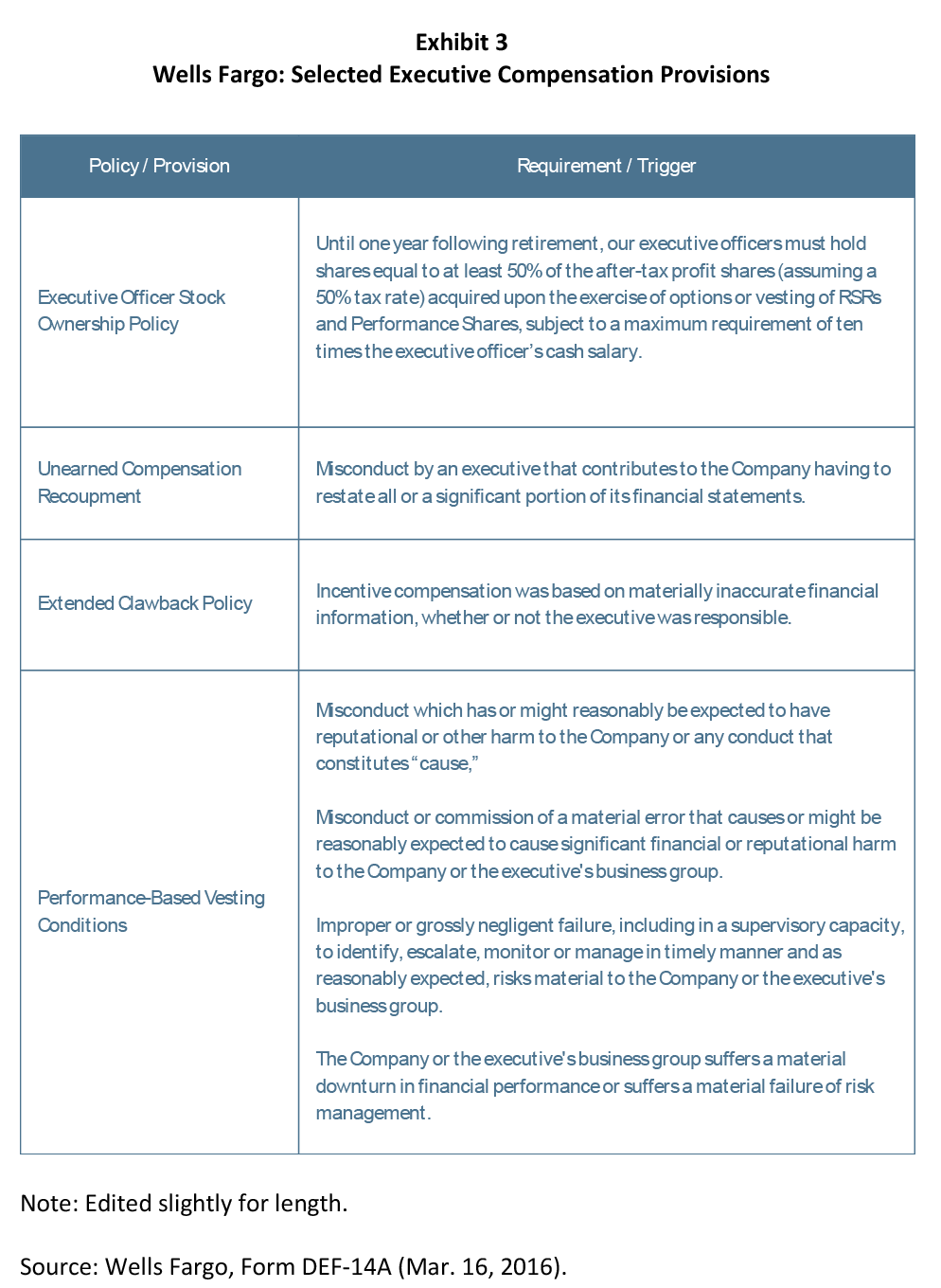

Tim Sloan, la vremea respectivă director financiar al Wells Fargo, a respins criticile aduse sistemului de vânzări al companiei: „Nu am cunoștință de nicio cultură de vânzări autoritară”. Wells Fargo dispunea de mai multe controale pentru a preveni abuzurile. Manualele angajaților menționau în mod explicit că „divizarea depozitului unui client și deschiderea mai multor conturi în scopul creșterii compensației potențiale de stimulare este considerată o încălcare a integrității vânzărilor”. Compania a menținut un program de etică pentru a-i instrui pe angajații băncii cu privire la depistarea și abordarea conflictelor de interese. De asemenea, a menținut o linie telefonică de sesizare a încălcărilor pentru a anunța conducerea superioară. În plus, sistemul de stimulente al conducerii superioare dispunea de măsuri de protecție în concordanță cu cele mai bune practici de minimizare a riscurilor, inclusiv bonusuri legate de insuflarea viziunii și valorilor companiei în cultura acesteia, bonusuri legate de gestionarea riscurilor, interdicții privind acoperirea sau punerea în gaj a premiilor sub formă de acțiuni, prevederi de păstrare până la pensionare pentru premiile sub formă de acțiuni și numeroase elemente de declanșare pentru recuperarea bonusurilor în cazul în care acestea au fost câștigate în mod necorespunzător (exponatul 3). De remarcat faptul că vânzările încrucișate și produsele pe gospodărie nu au fost incluse ca parametri de performanță specifici în calcularea bonusurilor directorilor executivi, chiar dacă erau pentru angajații de la nivelul sucursalelor.

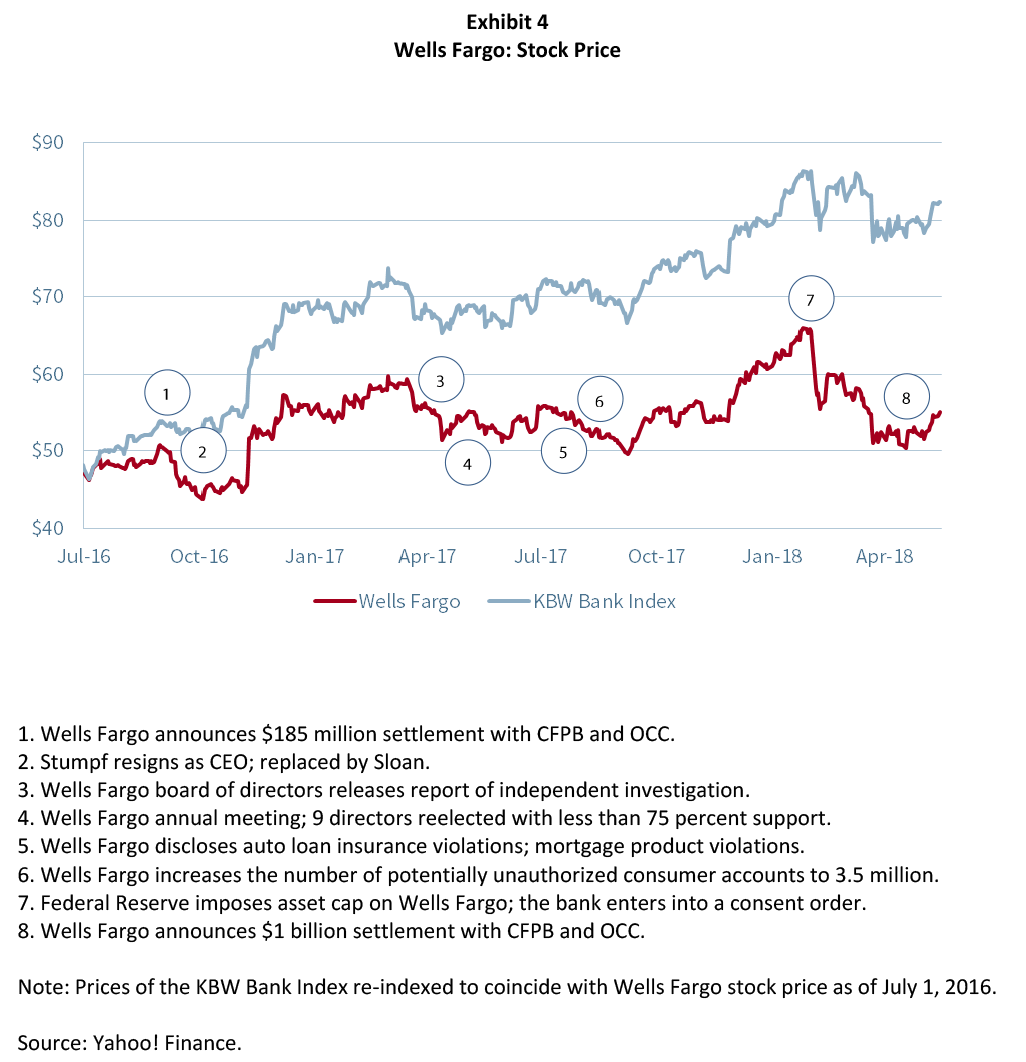

În cele din urmă, aceste măsuri de protecție nu au fost suficiente pentru a stopa o problemă care s-a dovedit a fi mai sistemică și mai dificil de rezolvat decât a realizat conducerea superioară. În septembrie 2016, Wells Fargo a anunțat că va plăti 185 de milioane de dolari pentru a soluționa un proces intentat de autoritățile de reglementare și de orașul și comitatul Los Angeles, recunoscând că angajații au deschis până la 2 milioane de conturi fără autorizarea clienților pe o perioadă de cinci ani. Deși mare, amenda a fost mai mică decât penalitățile plătite de alte instituții financiare pentru a rezolva încălcările din perioada crizei. Prețul acțiunilor Wells Fargo a scăzut cu 2 procente la aflarea veștii (exponatul 4). Richard Cordray, directorul Biroului de Protecție Financiară a Consumatorului, a criticat banca pentru că nu a reușit să:

… își monitorizeze programul cu atenție, permițând ca mii de angajați să se joace cu sistemul și să umfle cifrele de vânzări pentru a-și atinge obiectivele de vânzări și a pretinde bonusuri mai mari sub o presiune extremă. În loc să-și pună clienții pe primul loc, Wells Fargo a construit și a susținut un program de vânzări încrucișate în care banca și mulți dintre angajații săi s-au servit în schimb pe ei înșiși, încălcând etica de bază a unei instituții bancare, inclusiv norma cheie a încrederii.

Un purtător de cuvânt al Wells Fargo a răspuns că: „Nu dorim niciodată ca produsele, inclusiv liniile de credit, să fie deschise fără consimțământul și înțelegerea clientului. În rarele situații în care un client ne spune că nu a solicitat un produs pe care îl are, practica noastră este să îl închidem și să rambursăm toate taxele asociate”. Într-un comunicat, banca a precizat că: „Wells Fargo se angajează să pună interesele clienților noștri pe primul loc 100% din timp și regretăm și ne asumăm responsabilitatea pentru orice caz în care clienții ar fi putut primi un produs pe care nu l-au solicitat.”

Banca a anunțat o serie de acțiuni și remedii, dintre care câteva au fost puse în aplicare în anii precedenți. Compania a angajat o firmă de consultanță independentă pentru a revizui toate deschiderile de conturi din 2011 încoace, pentru a identifica conturile potențial neautorizate. 2,6 milioane de dolari au fost rambursate clienților pentru comisioanele asociate cu acele conturi. 5.300 de angajați au fost concediați pe o perioadă de cinci ani. Carrie Tolstedt, care a condus divizia de retail banking, s-a pensionat. Wells Fargo a eliminat obiectivele de vânzări de produse și a reconfigurat stimulentele la nivel de sucursală pentru a pune accentul pe serviciile oferite clienților mai degrabă decât pe indicatorii de vânzări încrucișate. De asemenea, compania a elaborat noi proceduri de verificare a deschiderilor de conturi și a introdus mecanisme suplimentare de formare și de control pentru a preveni încălcările.

Cu toate acestea, în săptămânile care au urmat, conducerea superioară și consiliul de administrație s-au străduit să găsească un echilibru între recunoașterea gravității infracțiunilor băncii, admiterea greșelii și convingerea publicului că problema a fost stăpânită. Aceștia au subliniat că practica deschiderii de conturi neautorizate era limitată la un număr mic de angajați: „99 la sută dintre oameni o făceau cum trebuie, 1 la sută dintre oamenii din sistemul bancar comunitar nu o făceau. … Erau oameni care încercau să îndeplinească obiective minime pentru a-și păstra locurile de muncă”. De asemenea, au afirmat că aceste acțiuni nu erau un indiciu al culturii mai largi:

Vreau să precizez foarte clar, că niciodată nu am îndrumat și nici nu am dorit ca membrii echipei noastre să ofere clienților produse și servicii pe care aceștia nu le doreau. Acest lucru nu este bun pentru clienții noștri și nu este bun pentru afacerea noastră. Este împotriva a tot ceea ce reprezentăm ca și companie.

Dacă nu vor face ceea ce le cerem să facă – să pună clienții pe primul loc, să onoreze viziunea și valorile noastre – nu îi vreau aici. Chiar nu vreau… Cei 1 la sută care au greșit, pe care i-am concediat, pe care i-am reziliat, nu reflectă în niciun fel cultura noastră și nici nu reflectă munca extraordinară pe care o face cealaltă mare majoritate a oamenilor. Aceasta este o narațiune falsă.

De asemenea, au subliniat că impactul financiar pentru client și pentru bancă a fost extrem de limitat. Din cele 2 milioane de conturi potențial neautorizate, doar 115.000 au suportat comisioane; aceste comisioane au totalizat 2,6 milioane de dolari, sau o medie de 25 de dolari per cont, pe care banca le-a rambursat. Clienții afectați nu au reacționat negativ:

Am avut volume foarte, foarte mici de reacții din partea clienților de când s-a întâmplat acest lucru. … Am trimis 115.000 de scrisori oamenilor, în care le spuneam că este posibil să aveți un produs pe care nu l-ați dorit și iată rambursarea tuturor comisioanelor pe care le-ați avut ca urmare a acestuia. Și am primit foarte puține reacții și din această cauză.

Practica nu a avut, de asemenea, un impact semnificativ asupra ratelor globale de vânzări încrucișate ale companiei, crescând indicatorul raportat cu maximum 0,02 produse pe gospodărie. Potrivit unui director executiv, „În acest moment, povestea este mai rea decât aspectele economice.”

Cu toate acestea, deși impactul financiar a fost trivial, daunele aduse reputației s-au dovedit a fi enorme. Când directorul general John Stumpf a apărut în fața Senatului SUA, povestea scandalului s-a schimbat semnificativ. Senatorii au criticat compania pentru că a perpetuat frauda asupra clienților săi, a exercitat o presiune excesivă asupra angajaților de nivel inferior și nu a reușit să tragă la răspundere conducerea superioară. În special, ei au criticat aspru faptul că consiliul de administrație nu a recuperat salariile semnificative de la John Stumpf sau de la fosta șefă a serviciilor bancare de retail Carrie Tolstedt, care s-a pensionat la începutul verii cu un pachet salarial evaluat la 124,6 milioane de dolari. Senatoarea Elizabeth Warren din Massachusetts i-a spus lui Stumpf:

Știi, iată ce mă deranjează cu adevărat în legătură cu acest lucru, domnule Stumpf. Dacă unul dintre casierii dvs. ar fi luat un pumn de bancnote de 20 de dolari din sertarul cu bani, probabil că ar putea fi acuzat penal pentru furt. Ar putea ajunge la închisoare. Dar dvs. v-ați presat angajații până la limită pentru ca aceștia să înșele clienții, iar dvs. să puteți crește valoarea acțiunilor dvs. și să puneți sute de milioane de dolari în propriul buzunar. Iar când totul a explodat, v-ați păstrat slujba, v-ați păstrat bonusurile de mai multe milioane de dolari și ați ieșit la televizor pentru a da vina pe mii de angajați de 12 dolari pe oră care încercau doar să îndeplinească cotele de vânzări încrucișate care v-au îmbogățit. Este vorba despre responsabilitate. Ar trebui să demisionați. Ar trebui să returnați banii pe care i-ați luat în timp ce această înșelătorie se desfășura și ar trebui să fiți investigat penal atât de către Departamentul de Justiție, cât și de către Comisia pentru valori mobiliare și burse.

În urma audierilor, consiliul de administrație a anunțat că a angajat un consilier extern, Shearman & Sterling, pentru a efectua o investigație independentă în acest caz. Lui Stumpf i s-a cerut să renunțe la 41 de milioane de dolari, iar lui Tolstedt la 19 milioane de dolari în premii în acțiuni în curs de acordare, neacoperite. A fost una dintre cele mai mari recuperări de salarii ale directorilor executivi din istorie și cea mai mare a unei instituții financiare. Consiliul de administrație a stipulat că ar putea avea loc și alte clawback-uri. Niciunul dintre cei doi directori nu va primi un bonus pentru 2016, iar Stumpf a fost de acord să renunțe la un salariu pe durata investigației.

Două săptămâni mai târziu, Stumpf a demisionat fără explicații. El nu a primit nicio indemnizație de plecare și a reiterat angajamentul de a nu vinde acțiuni în timpul anchetei. Compania a anunțat că va separa rolurile de președinte și director general. Tim Sloan, director de operațiuni, a devenit CEO. Directorul independent principal Stephen Sanger a devenit președinte neexecutiv; iar Elizabeth Duke, director și fost guvernator al Rezervei Federale, a ocupat un post nou creat de vicepreședinte.

Raportul investigației independente

În aprilie 2017, consiliul de administrație a publicat rezultatele investigației sale independente, care a criticat aspru conducerea băncii, cultura de vânzări, sistemele de performanță și structura organizațională ca fiind cauzele principale ale scandalului vânzărilor încrucișate.

Performanță și stimulente. Raportul a acuzat practica companiei de a publica fișe de performanță pentru că a creat „presiuni asupra angajaților pentru a vinde clienților produse nedorite sau inutile și, în unele cazuri, pentru a deschide conturi neautorizate”. Angajații „se temeau să fie penalizați” pentru că nu reușeau să îndeplinească obiectivele, chiar și în situațiile în care aceste obiective erau nerezonabil de ridicate:

În multe cazuri, conducerea băncii comunitare a recunoscut că planurile lor erau de neatins. Acestea erau denumite în mod obișnuit planuri 50/50, ceea ce înseamnă că se aștepta ca doar jumătate din regiuni să fie capabile să le îndeplinească.

Șeful de planificare strategică al băncii comunitare a fost citat spunând că procesul de stabilire a obiectivelor este un „act de echilibrare” și a recunoscut că „obiectivele scăzute determină performanțe mai scăzute, iar obiectivele ridicate cresc procentul de trișare.”

Raportul a acuzat, de asemenea, conducerea că „tolerează conturile de calitate scăzută ca un produs secundar necesar al unei organizații axate pe vânzări.”:

Managementul a caracterizat aceste conturi de calitate scăzută, inclusiv produse anulate ulterior sau niciodată folosite și produse pe care clientul nu le dorea sau nu avea nevoie, ca fiind „derapaje” și a crezut că o anumită cantitate de derapaje era costul de a face afaceri în orice mediu de vânzare cu amănuntul.

Raportul a reproșat conducerii că nu a reușit să identifice „relația dintre obiective și comportamentul negativ, relație care se vede clar în date. Pe măsură ce obiectivele de vânzări au devenit mai greu de atins, rata comportamentului necorespunzător a crescut”. De remarcat, raportul a constatat că „angajații care au avut un comportament necorespunzător au asociat cel mai frecvent comportamentul lor cu presiunea exercitată asupra vânzărilor, mai degrabă decât cu stimulentele de compensare.”

Structura organizațională. În plus, raportul a afirmat că „funcțiile de control corporativ au fost constrânse de structura organizațională descentralizată” și a descris funcțiile de control corporativ ca menținând „o cultură de deferență substanțială față de unitățile de afaceri.”

Liderii de risc de grup „au preluat conducerea în evaluarea și abordarea riscurilor în cadrul unităților lor de afaceri” și, cu toate acestea, „răspundeau în principal în fața șefilor afacerilor lor.” De exemplu, ofițerul de risc de grup al băncii comunitare a raportat direct șefului băncii comunitare și doar în linie punctată la ofițerul-șef central de risc. Ca urmare,

Gestionarea riscurilor … a avut loc, în general, în liniile de afaceri, cu oamenii de afaceri și ofițerii de risc de grup și personalul acestora ca „prima linie de apărare”.”

John Stumpf credea că acest sistem „a gestionat mai bine riscurile prin răspândirea procesului de luare a deciziilor și a produs decizii de afaceri mai bune, deoarece au fost luate mai aproape de client.”

Raportul consiliului de administrație a criticat, de asemenea, funcțiile de control pentru că nu au înțeles natura sistemică a încălcărilor practicilor de vânzare:

Câteva dintre funcțiile de control au adoptat adesea o abordare „tranzacțională” îngustă a problemelor pe măsură ce acestea apăreau. Acestea s-au concentrat pe plângerea specifică a angajatului sau pe procesul individual care le era prezentat, ratând oportunitățile de a le pune cap la cap într-un mod care ar fi putut dezvălui că problemele legate de practicile de vânzare sunt mai semnificative și mai sistemice decât se aprecia.

Ofițerul șef de risc operațional:

nu a considerat că practicile de vânzare sau problemele legate de compensații intră în mandatul său, ci sunt responsabilitatea liniilor de afaceri și a altor funcții de control (departamentul juridic, resurse umane, audit și investigații). Ea a văzut jocurile de noroc în vânzări ca pe o problemă cunoscută, bine gestionată, limitată și de mică amploare.

Departamentul juridic s-a concentrat:

principial pe costuri monetare cuantificabile – daune, amenzi, penalități, restituiri. Încrezător că aceste costuri vor fi relativ modeste, departamentul juridic nu a apreciat că problemele de integritate a vânzărilor reflectau o defecțiune sistemică.

Resursele umane:

Avea o mare cantitate de informații înregistrate în sistemele sale, dar nu dezvoltase mijloacele de a consolida informațiile privind problemele legate de practicile de vânzare și de a raporta cu privire la acestea.

Departamentul de audit intern:

a constatat, în general, că procesele și controalele concepute pentru detectarea, investigarea și remedierea încălcărilor practicilor de vânzare au fost eficace în ceea ce privește atenuarea riscurilor legate de practicile de vânzare. … Cu toate acestea, în general, auditul nu a încercat să determine cauza principală a practicilor de vânzare neetice.

Raportul a concluzionat că:

în timp ce oportunitatea centralizării a făcut obiectul unor dezacorduri considerabile în cadrul Wells Fargo, evenimentele arată că o funcție de risc centralizată puternică este cea mai potrivită pentru gestionarea eficientă a riscurilor.

Liderat. Mai mult, raportul consiliului de administrație i-a criticat pe directorul general John Stumpf și pe șefa serviciilor bancare comunitare, Carrie Tolstedt, pentru eșecuri de leadership.

Potrivit raportului, Stumpf nu a apreciat amploarea și amploarea încălcărilor practicilor de vânzare: „Angajamentul lui Stumpf față de cultura vânzărilor … l-a determinat să minimalizeze problemele legate de aceasta, chiar și atunci când i-au fost aduse în mod plauzibil la cunoștință”. De exemplu, el nu a reacționat negativ la aflarea veștii că 1% dintre angajați au fost concediați în 2013 pentru încălcări ale practicilor de vânzare: „În opinia sa, faptul că 1 la sută dintre angajații Wells Fargo au fost concediați însemna că 99 la sută dintre angajați își făceau corect treaba”. În concordanță cu acest lucru, raportul a constatat că Stumpf „nu a fost perceput în cadrul Wells Fargo ca o persoană care dorea să audă vești proaste sau să se ocupe de conflicte.”

Raportul a recunoscut contribuția pe care Tolstedt a avut-o la performanța financiară a băncii:

A fost creditată cu rezultatele financiare solide ale băncii comunitare de-a lungul anilor și a fost percepută ca o persoană care a condus o „corabie strictă”, cu totul „butonat”. Sondajele de angajare a angajaților băncii comunitare și de satisfacție a clienților au întărit opinia pozitivă despre conducerea și managementul ei. Stumpf a avut un respect enorm pentru intelectul, etica muncii, perspicacitatea și disciplina lui Tolstedt și a considerat-o drept „cel mai strălucit” bancher comunitar pe care l-a întâlnit vreodată.

În același timp, a fost critic la adresa stilului său de conducere, descriind-o ca fiind „obsedată de control, în special de informațiile negative despre banca comunitară” și reproșându-i că menținea „un „cerc interior” de personal care o susținea, îi întărea opiniile și o proteja”. Ea „a rezistat și a respins opinia aproape unanimă a liderilor seniori ai băncii regionale că obiectivele de vânzări erau nerezonabile și conduceau la rezultate negative și la un comportament necorespunzător.”

Tolstedt și anumiți membri ai cercului ei interior erau insularizați și defensivi și nu le plăcea să fie contestați sau să audă informații negative. Chiar și liderii de rang înalt din cadrul Community Bank se temeau frecvent sau erau descurajați să exprime opinii contrare.

Stumpf „era conștient de deficiențele lui Tolstedt ca lider, dar o vedea, de asemenea, ca având puncte forte semnificative”. … El „a acceptat defectele lui Tolstedt în parte din cauza celorlalte puncte forte ale acesteia și a capacității sale de a obține rezultate, inclusiv vânzări încrucișate.”

Consiliul de administrație. În cele din urmă, raportul a evaluat procesul prin care consiliul de administrație a supravegheat încălcările practicilor de vânzare și a concluzionat că „consiliul a fost implicat în mod regulat în această problemă; cu toate acestea, rapoartele de management nu au transmis cu exactitate amploarea problemei”. Raportul a constatat că:

Tolstedt a contestat în mod eficient și a rezistat controlului atât din interiorul, cât și din afara băncii comunitare. Ea și ofițerul său de risc de grup nu numai că nu au reușit să escaladeze problemele în afara băncii comunitare, dar au și lucrat pentru a împiedica o astfel de escaladare. … Tolstedt nu a escaladat niciodată în mod voluntar problemele legate de practicile de vânzare, iar atunci când i s-a cerut în mod special să facă acest lucru, ea și banca comunitară au furnizat rapoarte care au fost generalizate, incomplete și considerate de mulți ca fiind înșelătoare.

În urma articolului inițial al Los Angeles Times care a evidențiat potențialele încălcări, „practicile de vânzare” au fost incluse ca „risc demn de luat în seamă” în rapoartele adresate întregului consiliu de administrație și comitetului de risc al consiliului. Începând cu anul 2014 și continuând după aceea, consiliul a primit rapoarte de la banca comunitară, de la biroul de risc corporativ și de la resursele umane corporative, conform cărora „problemele legate de practicile de vânzare au fost examinate cu atenție și atenție și, până la începutul anului 2015, că riscurile asociate cu acestea au scăzut”.”

Membrii consiliului de administrație și-au exprimat opinia că „au fost dezinformați” de o prezentare făcută în fața comitetului de risc în mai 2015, care a subestimat numărul de angajați concediați pentru încălcări ale practicilor de vânzare, că rapoartele făcute de Tolstedt în fața comitetului în octombrie 2015 „au minimizat și subestimat” problema și că metricile din aceste rapoarte sugerau că eventualele abuzuri „se diminuau”.”

În urma procesului intentat de procurorul orașului Los Angeles, comisia a angajat un consultant terț pentru a investiga practicile de vânzare și a efectua o analiză a potențialelor prejudicii aduse clienților. Consiliul nu a aflat numărul total de angajați concediați pentru încălcări până când acesta nu a fost inclus în acordul de decontare din septembrie 2016.

Răspunsul Wells Fargo. Odată cu publicarea raportului, Wells Fargo a anunțat o serie de măsuri pentru centralizarea și consolidarea funcțiilor de control. De asemenea, consiliul de administrație a anunțat că va recupera o sumă suplimentară de 47,3 milioane de dolari din premiile de opțiuni de cumpărare de acțiuni în curs de la Tolstedt și o sumă suplimentară de 28 de milioane de dolari din premiile în acțiuni dobândite anterior de la Stumpf.

Suprapunerile pe termen lung

Raportul consiliului de administrație și acțiunile aferente nu au pus capăt presiunii acționarilor și a autorităților de reglementare. La adunarea anuală a companiei din 2017, 9 dintre cei 15 directori ai companiei au primit mai puțin de 75 la sută sprijin și 4 au primit mai puțin de 60 la sută, inclusiv președintele consiliului de administrație Stephen Sanger (56 la sută), șeful comitetului de risc Enrique Hernandez (53 la sută), șeful comitetului de responsabilitate corporativă Federico Peña (54 la sută) și Cynthia Milligan, care a condus comitetul de credit (57 la sută). Ulterior, banca a anunțat demisia a 6 directori, inclusiv a lui Sanger, care a fost înlocuit de Elizabeth Duke ca președinte al consiliului de administrație.

Wells Fargo și-a continuat eforturile de reexaminare a tuturor aspectelor activității sale. În august 2017, compania și-a mărit estimarea privind numărul de conturi de consumatori potențial neautorizate la 3,5 milioane și a emis rambursări suplimentare de 2,8 milioane de dolari. De asemenea, banca a anunțat că a identificat încălcări ale practicilor de vânzare atât în diviziile sale de credite auto, cât și în cea de credite ipotecare. În februarie 2018, citând „abuzuri pe scară largă asupra consumatorilor”, Consiliul Rezervei Federale a luat măsura fără precedent de a impune o limită strictă asupra mărimii activelor companiei, interzicându-i băncii să crească peste activele de 1.950 de miliarde de dolari pe care le avea la sfârșitul anului până când va demonstra o îmbunătățire a controalelor corporative. Potrivit președintelui Consiliului Rezervei Federale, Janet Yellen:

Nu putem tolera un comportament necorespunzător omniprezent și persistent la nicio bancă, iar consumatorii prejudiciați de Wells Fargo se așteaptă ca reforme solide și cuprinzătoare să fie puse în aplicare pentru a ne asigura că abuzurile nu se vor mai repeta. Acțiunea de aplicare a legii pe care o întreprindem astăzi va asigura că Wells Fargo nu se va extinde până când nu va fi capabilă să facă acest lucru în condiții de siguranță și cu protecțiile necesare pentru a-și gestiona toate riscurile și pentru a-și proteja clienții.

În aprilie 2018, banca a fost de acord cu o înțelegere de 1 miliard de dolari cu Consumer Financial Protection Bureau și cu Office of the Comptroller of the Currency pentru a rezolva încălcările privind împrumuturile auto și ipotecare. Două săptămâni mai târziu, a fost de acord să plătească 480 de milioane de dolari pentru a soluționa un proces de acțiune colectivă în materie de valori mobiliare privind vânzările încrucișate. În decembrie 2018, compania a ajuns la o înțelegere cu 50 de procurori generali de stat pentru a soluționa plângerile civile pentru încălcări în materie de vânzări încrucișate, împrumuturi auto și împrumuturi ipotecare și a fost de acord să plătească 575 de milioane de dolari.

De ce contează acest lucru

- Sistemul de compensare al Wells Fargo a pus accentul pe vânzările încrucișate ca un indicator de performanță pentru acordarea de stimulente angajaților. Compania a publicat, de asemenea, fișe de punctaj care clasificau sucursalele individuale în funcție de indicatorii de vânzări, inclusiv vânzările încrucișate. A greșit compania să folosească vânzările încrucișate ca măsură în sistemele sale de stimulare? Ar fi funcționat programul mai bine dacă ar fi fost structurat diferit? Raportul independent sugerează că presiunea exercitată de angajați a contribuit mai mult la comportamentul necorespunzător decât stimulentele financiare. Este corectă această evaluare?

- Angajații de la nivel de sucursală au fost stimulați să crească numărul de produse pe gospodărie, dar sistemul de bonusuri pentru cadrele superioare nu a inclus această măsură. A contribuit această neconcordanță la eșecul de a recunoaște problema mai devreme?

- Wells Fargo se mândrește cu viziunea, valorile și cultura sa. Prin mai multe măsuri, acestea au fost extrem de benefice pentru performanța companiei. Ce factori ar trebui să ia în considerare directorii executivi pentru a se asigura că sistemele de remunerare și de performanță încurajează realizarea obiectivelor companiei fără a compromite cultura?

- Dolariile implicate în scandalul vânzărilor încrucișate de la Wells Fargo au fost mici (mai puțin de 6 milioane de dolari în comisioane directe), dar daunele de reputație aduse băncii au fost masive. Cum poate o companie să se pregătească împotriva unor probleme care nu par a fi „materiale” în sens financiar, dar care, în cele din urmă, au un impact semnificativ asupra afacerii și reputației sale?

- Investigația independentă concluzionează că „o funcție de risc centralizată puternică este cea mai potrivită pentru gestionarea eficientă a riscurilor”. Este corectă această concluzie? Ce măsuri pot lua directorii dintr-o organizație descentralizată pentru a minimiza lacunele de supraveghere fără a crea o birocrație inutilă?

- Cealaltă organizație Wells Fargoscandalul elling scoate în evidență provocarea reprezentată de un director de înaltă performanță al cărui comportament nu se aliniază în cele din urmă cu valorile companiei. Cât de multă autonomie ar trebui să li se acorde directorilor de înaltă performanță? Cum poate o companie să echilibreze autonomia și responsabilitatea?

- Investigația independentă disculpă în mare măsură consiliul de administrație al Wells Fargo. Cât de multă vină merită consiliul de administrație? Ce ar fi putut face în mod diferit pentru a evita ca problema vânzărilor încrucișate să se transforme în bulgăre de zăpadă?

- Wells Fargo dispunea de elementele unui sistem de guvernanță care funcționează în mod corespunzător, inclusiv managementul riscului, auditul, departamentul juridic și resursele umane. Mai mult, fiecare dintre aceste grupuri era – cel puțin într-o oarecare măsură – conștient de încălcările practicilor de vânzare din cadrul băncii de consum. Cu toate acestea, nimeni nu a recunoscut natura sistemică a problemei și nici nu a luat măsurile necesare pentru a o soluționa. Cum poate o companie să evalueze dacă sistemul său de guvernanță este eficient în identificarea și reducerea riscurilor?

Documentul complet poate fi descărcat aici.