V poslední době se věnuje pozornost firemní kultuře, „tónu nahoře“ a jejich vlivu na výsledky organizace. Ačkoli vedoucí představitelé firem i externí pozorovatelé tvrdí, že kultura má zásadní vliv na angažovanost, motivaci a výkonnost zaměstnanců, povaha tohoto vztahu a mechanismy vštěpování žádoucích hodnot do chování zaměstnanců nejsou dobře známy.

Příklad podle průzkumu společnosti Deloitte je 94 % vedoucích pracovníků přesvědčeno, že kultura na pracovišti je důležitá pro obchodní úspěch, a 62 % je přesvědčeno, že jsou důležité „jasně definované a sdělované základní hodnoty a přesvědčení“. Graham, Harvey, Popadak a Rajgopal (2016) nacházejí důkazy o tom, že postupy řízení a finanční pobídky mohou kulturu posilovat; zároveň však zjišťují, že pobídky mohou působit v rozporu s kulturou, zejména pokud „odměňují zaměstnance za dosažení určité metriky bez ohledu na činnosti, které k dosažení této metriky podnikli“. Podle jednoho z účastníků jejich studie „lidé budou vždy dělat to, za co je platíte, i když říkáte něco jiného.“

Napětí mezi firemní kulturou, finančními pobídkami a chováním zaměstnanců ilustruje skandál s křížovým prodejem společnosti Wells Fargo.

Kultura, hodnoty a řízení společnosti Wells Fargo

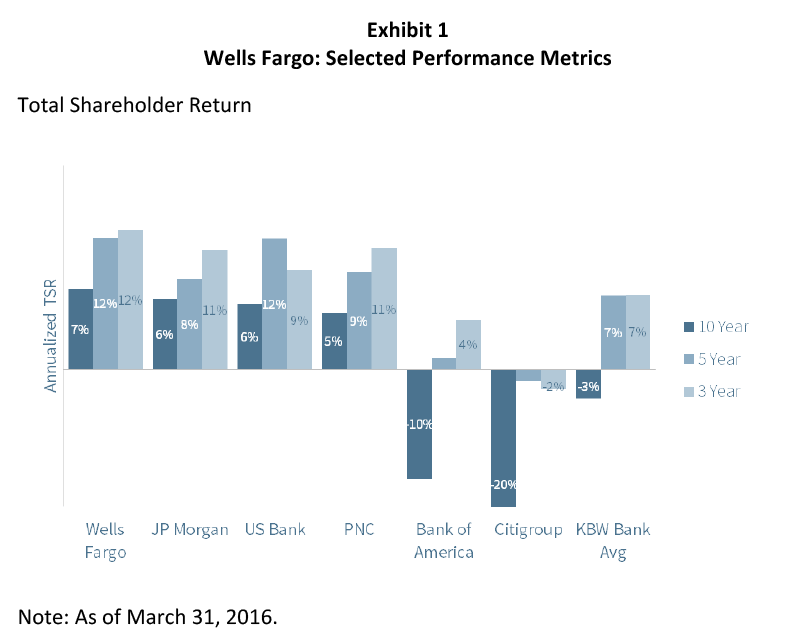

Společnost Wells Fargo měla dlouho pověst společnosti s dobrým řízením. Společnost využila své finanční síly ke koupi společnosti Wachovia v době vrcholící finanční krize – vznikla tak dnes třetí největší banka v zemi podle objemu aktiv – a z následné recese vyšla v podstatě bez úhony, přičemž její provozní výsledky i cena akcií patří ke špičce v rámci srovnatelné skupiny (obrázek 1). Časopis Fortune chválil Wells Fargo za „historii, kdy se vyhýbala nejhloupějším chybám zbytku odvětví“. American Banker označil Wells Fargo za „velkou banku nejméně pošpiněnou skandály a reputačními krizemi“. V roce 2013 jmenoval předsedu představenstva a generálního ředitele Johna Stumpfa „bankéřem roku“. Carrie Tolstedtová, která řídila rozsáhlou divizi retailového bankovnictví společnosti, byla jmenována „nejmocnější ženou v bankovnictví“. Společnost Wells Fargo se v roce 2015 umístila na 7. místě v žebříčku „Nejrespektovanějších společností“ časopisu Barron’s.

Úspěch společnosti Wells Fargo je založen na kulturním a ekonomickém modelu, který kombinuje hluboké vztahy se zákazníky a kulturu aktivního prodeje. Filozofie fungování společnosti zahrnuje následující prvky:

Vize a hodnoty. Vizí společnosti Wells Fargo je „uspokojovat potřeby našich zákazníků a pomáhat jim k finančnímu úspěchu“. Společnost zdůrazňuje, že:

Naše vize nemá nic společného s transakcemi, prosazováním produktů nebo zvětšováním se kvůli velikosti. Jde o budování celoživotních vztahů s jedním zákazníkem za druhým. … Usilujeme o to, aby nás naše zainteresované strany uznávaly jako společnost, která nastavuje standard mezi velkými světovými společnostmi v oblasti integrity a zásadovosti. To je víc než jen dělat správné věci. Musíme to také dělat správným způsobem.

Společnost bere tato prohlášení vážně. Podle Stumpfa “ je středobodem naší kultury, je důležité pro náš úspěch a upřímně řečeno, pravděpodobně nejvýznamněji přispělo k naší dlouhodobé výkonnosti“. … „Jestli tu mám nějaký úkol, tak je to péče o kulturu.“

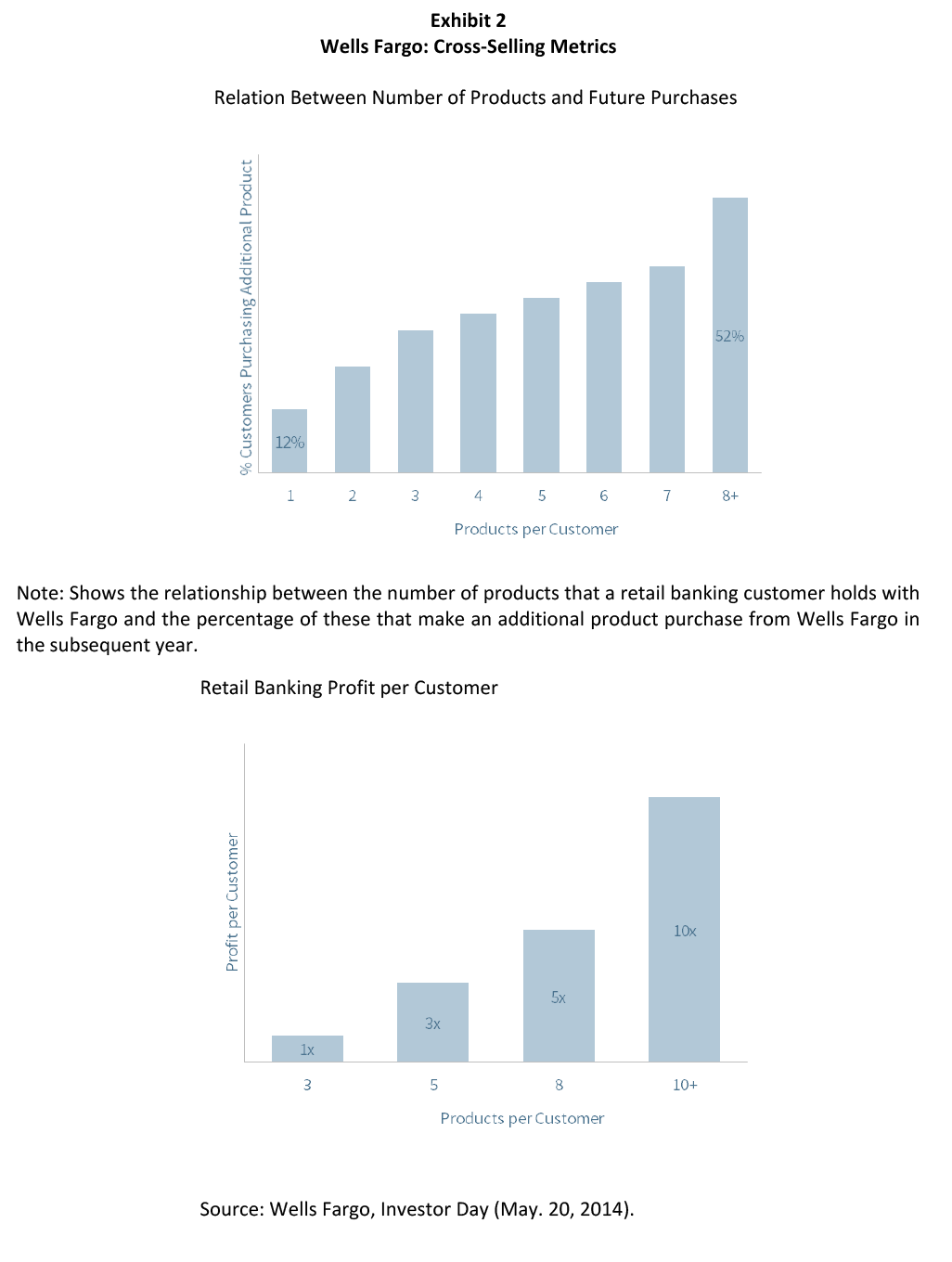

Křížový prodej. Čím více produktů má zákazník u Wells Fargo, tím více informací o něm banka má, což umožňuje lepší rozhodování o úvěrech, produktech a cenách. Zákazníci s více produkty jsou také výrazně ziskovější (obrázek 2). Podle Stumpfa:

Chcete-li uspět , musíte dělat tisíc věcí správně. Vyžaduje to dlouhodobou vytrvalost, značné investice do systémů a školení, správné motivování a oceňování členů týmu, věnování času pochopení finančních cílů vašich zákazníků.

Konzervativní stabilní řízení. Stumpfův tým vrcholového managementu se skládal z 11 přímých podřízených s průměrnou 27letou praxí ve společnosti Wells Fargo. Rozhodnutí se přijímala kolektivně. Podle bývalého generálního ředitele Richarda Kovaceviche „žádný jednotlivec nikdy neřídil společnost Wells Fargo a žádný jednotlivec ji pravděpodobně nikdy řídit nebude. Je to týmová hra.“ Přestože si společnost zachovává nezávislé mechanismy pro řízení rizik a dohled, všichni vrcholní představitelé jsou zodpovědní za to, že v jejich divizích jsou zakotveny správné postupy:

Nejdůležitější věc, o které nyní uvnitř společnosti mluvíme, je, že pákou, kterou máme k řízení naší reputace, je držet se naší vize a hodnot. Pokud budeme pro naše zákazníky dělat věci, které jsou správné, pak bude společnost ve velmi dobré kondici. … Vždy zvažujeme dopad věcí, které děláme, na naši pověst. Ve společnosti Wells Fargo není žádný manažer, který by byl zodpovědný za reputační riziko. Odpovědní jsou všichni naši obchodní manažeři ve všech našich obchodních liniích.

Společnost Wells Fargo se již několik let umisťuje v žebříčku „Great Places to Work“ (Skvělá místa pro práci), který sestavuje společnost Gallup, a její výsledky angažovanosti zaměstnanců jsou v horním kvintilu žebříčku U.S.USA.

Skandál s křížovým prodejem

V roce 2013 se rozšířily zvěsti, že zaměstnanci společnosti Wells Fargo v jižní Kalifornii uplatňují agresivní taktiku, aby splnili své denní cíle v oblasti křížového prodeje. Podle deníku Los Angeles Times bylo propuštěno přibližně 30 zaměstnanců, kteří zakládali nové účty a vydávali debetní nebo kreditní karty bez vědomí zákazníků, v některých případech falšovali podpisy. „Zjistili jsme selhání u malého počtu členů našeho týmu,“ uvedl mluvčí společnosti Wells Fargo. „Členové našeho týmu mají své cíle. A někdy mohou být cílem zaslepeni.“ Podle jiného zástupce: „Je to něco, co bereme velmi vážně. Když zjistíme nedostatky, něco s tím uděláme, včetně propuštění lidí.“

Někteří vnější pozorovatelé tvrdili, že praxe banky stanovovat denní prodejní cíle vytváří na zaměstnance nadměrný tlak. Vedoucím poboček byly přidělovány kvóty na počet a druhy prodaných produktů. Pokud pobočka nedosáhla svých cílů, byl nedostatek přičten k cílům na další den. Zaměstnanci poboček byli za splnění cílů v oblasti křížového prodeje a služeb zákazníkům finančně motivováni, přičemž osobní bankéři dostávali bonusy až do výše 15 až 20 % svého platu a pokladní až 3 %.

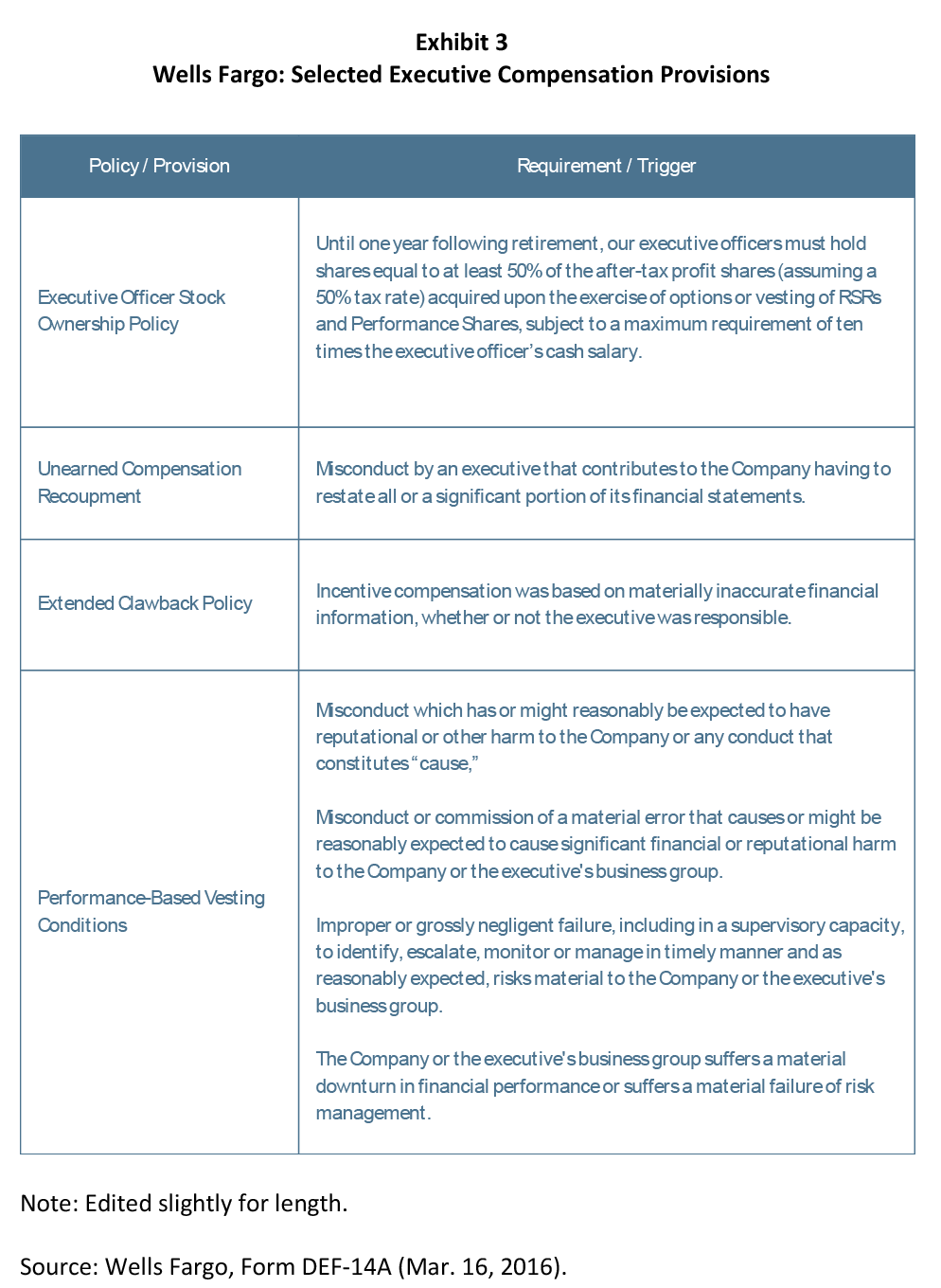

Tim Sloan, v té době finanční ředitel společnosti Wells Fargo, kritiku prodejního systému společnosti odmítl: „Nejsem si vědom žádné přebujelé prodejní kultury.“ Společnost Wells Fargo měla zavedeno několik kontrolních mechanismů, které měly zabránit zneužívání. V příručkách pro zaměstnance bylo výslovně uvedeno, že „rozdělení vkladu zákazníka a založení více účtů za účelem zvýšení potenciální motivační odměny je považováno za porušení integrity prodeje“. Společnost udržovala etický program, který zaměstnance banky instruoval, jak rozpoznat a řešit střet zájmů. Udržovala také horkou linku pro oznamovatele, která sloužila k informování vyššího vedení o porušeních. Motivační systém vrcholového managementu navíc obsahoval ochrany odpovídající osvědčeným postupům pro minimalizaci rizik, včetně bonusů vázaných na vštěpování vize a hodnot společnosti do její kultury, bonusů vázaných na řízení rizik, zákazu zajišťování nebo zastavování odměn za akcie, ustanovení o zadržování odměn za akcie po odchodu do důchodu a četných spouštěcích mechanismů pro zpětné odnětí a navrácení bonusů v případech, kdy byly získány neoprávněně (Příloha 3). Za zmínku stojí, že křížové prodeje a produkty na domácnost nebyly zahrnuty jako specifické výkonnostní ukazatele do výpočtů bonusů vedoucích pracovníků, přestože se jednalo o zaměstnance na úrovni poboček.

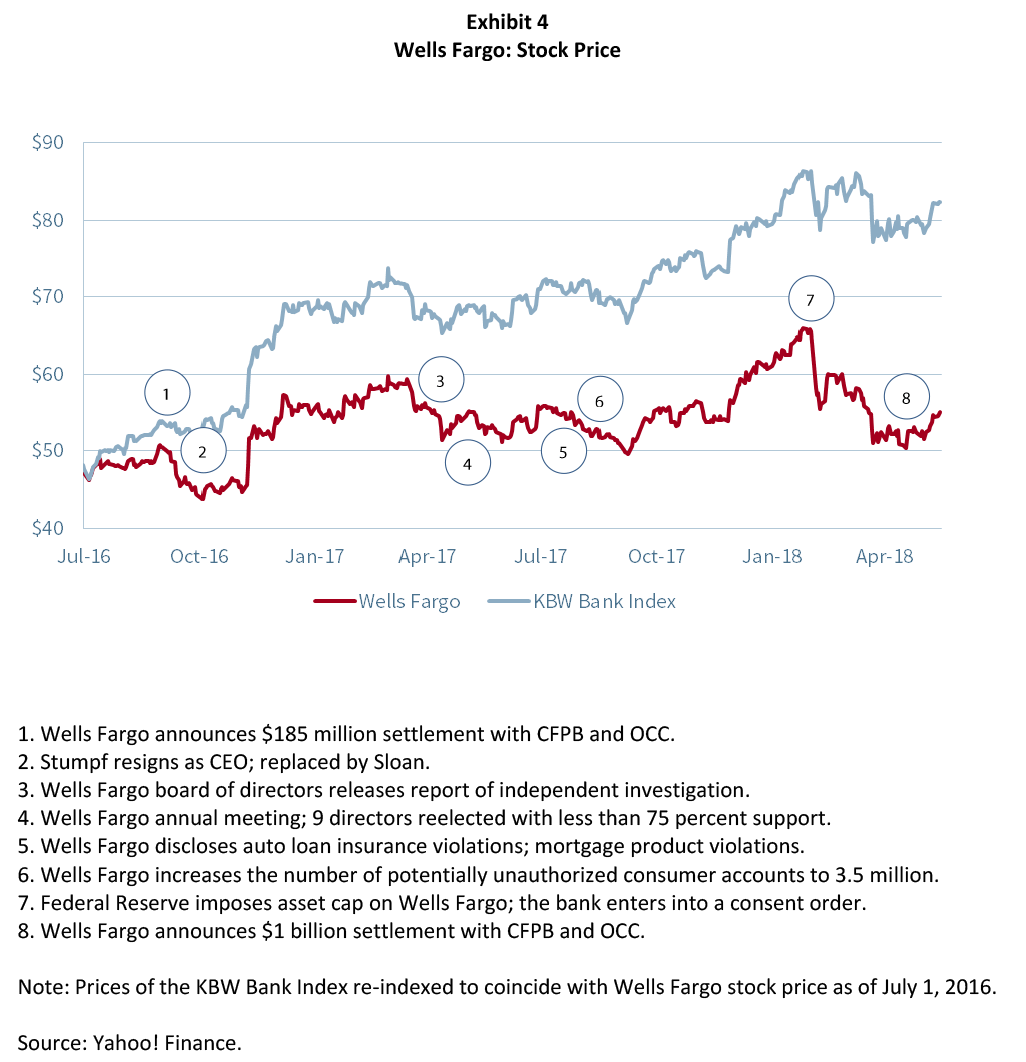

Nakonec tato ochranná opatření nestačila k zastavení problému, který se ukázal být systémovější a neřešitelnější, než si vrcholový management uvědomoval. V září 2016 společnost Wells Fargo oznámila, že zaplatí 185 milionů dolarů za urovnání žaloby podané regulačními orgány a městem a okresem Los Angeles, a přiznala, že zaměstnanci během pěti let otevřeli až 2 miliony účtů bez povolení zákazníků. Ačkoli byla pokuta vysoká, byla nižší než sankce, které zaplatily jiné finanční instituce za vypořádání porušení předpisů z doby krize. Cena akcií společnosti Wells Fargo v důsledku této zprávy klesla o 2 % (obrázek 4). Richard Cordray, ředitel Úřadu pro finanční ochranu spotřebitelů, banku kritizoval za to, že:

… pečlivě monitorovala svůj program, čímž umožnila tisícům zaměstnanců hrát si se systémem a nadsazovat prodejní čísla, aby splnili své prodejní cíle a pod extrémním tlakem si nárokovali vyšší bonusy. Namísto toho, aby společnost Wells Fargo stavěla své zákazníky na první místo, vybudovala a udržovala program křížového prodeje, v němž banka a mnozí její zaměstnanci místo toho sloužili sami sobě, čímž porušovali základní etické zásady bankovní instituce včetně klíčové normy důvěry.

Mluvčí společnosti Wells Fargo reagoval takto: „Nikdy nechceme, aby byly produkty, včetně úvěrových linek, otevírány bez souhlasu a pochopení zákazníka. Ve výjimečných situacích, kdy nám zákazník sdělí, že o produkt, který má, nežádal, je naší praxí jej uzavřít a vrátit všechny související poplatky.“ V tiskové zprávě banky se uvádí: „Společnost Wells Fargo se zavázala, že zájmy našich zákazníků budou stoprocentně na prvním místě, a proto litujeme a přebíráme odpovědnost za všechny případy, kdy zákazníci mohli obdržet produkt, o který nežádali.“

Banka oznámila řadu opatření a nápravných opatření, z nichž několik bylo zavedeno již v předchozích letech. Společnost najala nezávislou poradenskou firmu, aby prověřila všechny účty otevřené od roku 2011 a identifikovala potenciálně neoprávněné účty. Klientům bylo vráceno 2,6 milionu dolarů za poplatky spojené s těmito účty. Během pěti let bylo propuštěno 5 300 zaměstnanců. Carrie Tolstedtová, která vedla divizi retailového bankovnictví, odešla do důchodu. Společnost Wells Fargo zrušila prodejní cíle v oblasti produktů a změnila konfiguraci pobídek na úrovni poboček tak, aby kladla důraz na služby zákazníkům spíše než na metriky křížového prodeje. Společnost také vypracovala nové postupy pro ověřování zakládání účtů a zavedla další školení a kontrolní mechanismy, aby zabránila porušování předpisů.

V následujících týdnech se nicméně vrcholové vedení a představenstvo snažilo najít rovnováhu mezi uznáním závažnosti pochybení banky, přiznáním viny a přesvědčením veřejnosti, že problém byl zvládnut. Zdůrazňovali, že praxe zakládání neoprávněných účtů byla omezena na malý počet zaměstnanců: „99 procent lidí to dělalo správně, 1 procento lidí v komunitním bankovnictví ne. … Byli to lidé, kteří se snažili splnit minimální cíle, aby se udrželi na svých pracovních místech.“ Rovněž tvrdili, že tyto kroky nevypovídaly o širší kultuře:

Chci zcela jasně říci, že jsme nikdy nenařizovali ani nechtěli, aby členové našeho týmu poskytovali zákazníkům produkty a služby, které nechtěli. To není dobré pro naše zákazníky a není to dobré ani pro naše podnikání. Je to v rozporu se vším, co jako společnost zastáváme.

Pokud nebudou dělat to, o co je žádáme – dávat zákazníky na první místo, ctít naši vizi a hodnoty -, nechci je tu. Opravdu ne… To 1 procento, které to udělalo špatně, které jsme vyhodili, ukončili pracovní poměr, v žádném případě neodráží naši kulturu ani skvělou práci, kterou odvádí ostatní drtivá většina lidí. To je falešný narativ.

Také zdůraznili, že finanční dopad na zákazníka a banku byl velmi omezený. Ze 2 milionů potenciálně neautorizovaných účtů vznikly poplatky pouze 115 000 účtům; tyto poplatky činily 2,6 milionu dolarů, tedy v průměru 25 dolarů na účet, které banka vrátila. Postižení zákazníci nereagovali negativně:

Od té doby, co se to stalo, jsme zaznamenali velmi, velmi nízký objem reakcí zákazníků. … Rozeslali jsme 115 000 dopisů lidem s tím, že možná máte produkt, který jste nechtěli, a tady je vrácení všech poplatků, které vám v důsledku toho vznikly. A i na to jsme dostali jen velmi malou zpětnou vazbu.

Tato praktika také neměla podstatný vliv na celkové poměry křížového prodeje společnosti a zvýšila vykazovanou metriku maximálně o 0,02 produktu na domácnost. Podle jednoho z vedoucích pracovníků: „Příběhová linie je v tuto chvíli horší než ekonomika.“

Přestože byl finanční dopad triviální, škody na pověsti se ukázaly jako obrovské. Když generální ředitel John Stumpf vystoupil před americkým Senátem, narativ skandálu se výrazně změnil. Senátoři kritizovali společnost za to, že udržovala podvody na svých zákaznících, vyvíjela nadměrný tlak na nízko postavené zaměstnance a nevyvodila odpovědnost z vyššího vedení. Zejména ostře kritizovali, že představenstvo nevymáhalo zpět značné odměny od Johna Stumpfa nebo bývalé šéfky retailového bankovnictví Carrie Tolstedtové, která odešla do důchodu na začátku léta s odměnou v hodnotě 124,6 milionu dolarů. Senátorka Elizabeth Warrenová z Massachusetts Stumpfovi řekla:

Víte, tohle mě opravdu dostalo, pane Stumpfe. Kdyby některý z vašich pokladníků vzal ze zásuvky hrst dvacetidolarových bankovek, pravděpodobně by mu hrozilo obvinění z trestného činu krádeže. Mohli by skončit ve vězení. Ale vy jste své zaměstnance ždímal až k prasknutí, aby podváděli zákazníky a vy jste mohl zvýšit hodnotu svých akcií a získat stovky milionů dolarů do vlastní kapsy. A když to všechno prasklo, zůstal jste na svém místě, ponechal jste si své mnohamilionové bonusy a šel jste do televize, abyste obvinil tisíce zaměstnanců s hodinovou mzdou 12 dolarů, kteří se jen snažili splnit křížové prodejní kvóty, díky nimž jste zbohatl. Tohle je o odpovědnosti. Měl byste odstoupit. Měl byste vrátit peníze, které jste během tohoto podvodu přijal, a měl byste být trestně vyšetřován jak ministerstvem spravedlnosti, tak Komisí pro cenné papíry a burzy.

Po slyšeních představenstvo společnosti oznámilo, že najalo externího poradce Shearmana & Sterlinga, aby provedl nezávislé vyšetřování celé záležitosti. Stumpf byl vyzván, aby se vzdal 41 milionů dolarů a Tolstedt 19 milionů dolarů v nevyplacených, neinvestovaných akciových odměnách. Jednalo se o jedno z největších vrácení odměn generálních ředitelů v historii a největší vrácení odměn finanční instituce. Správní rada stanovila, že může dojít k dalším zpětným odejmutím. Ani jeden z vedoucích pracovníků nedostane bonus za rok 2016 a Stumpf souhlasil s tím, že se po dobu vyšetřování vzdá platu.

O dva týdny později Stumpf bez vysvětlení rezignoval. Neobdržel žádné odstupné a zopakoval závazek, že během vyšetřování nebude prodávat akcie. Společnost oznámila, že oddělí funkce předsedy představenstva a generálního ředitele. Generálním ředitelem se stal provozní ředitel Tim Sloan. Vedoucí nezávislý ředitel Stephen Sanger se stal nevýkonným předsedou a Elizabeth Dukeová, ředitelka a bývalá guvernérka Federálního rezervního systému, obsadila nově vytvořenou pozici místopředsedkyně představenstva.

Zpráva o nezávislém vyšetřování

V dubnu 2017 představenstvo zveřejnilo výsledky nezávislého vyšetřování, které ostře kritizovalo vedení banky, kulturu prodeje, systémy výkonnosti a organizační strukturu jako hlavní příčiny skandálu s křížovým prodejem.

Výkonnost a motivace. Zpráva vytýkala společnosti praxi zveřejňování výkonnostních tabulek, že vytvářela „tlak na zaměstnance, aby zákazníkům prodávali nechtěné nebo nepotřebné produkty a v některých případech otevírali neoprávněné účty“. Zaměstnanci se „obávali penalizace“ za nesplnění cílů, a to i v situacích, kdy tyto cíle byly nepřiměřeně vysoké:

V mnoha případech vedení komunitní banky uznalo, že jejich plány jsou nedosažitelné. Běžně se o nich hovořilo jako o plánech 50/50, což znamenalo, že se očekávalo, že je bude schopna splnit pouze polovina regionů.

Šéf strategického plánování komunitní banky se nechal slyšet, že proces stanovování cílů je „vyvažování“, a uznal, že „nízké cíle způsobují nižší výkonnost a vysoké cíle zvyšují procento podvodů.“

Zpráva také obvinila vedení z toho, že „toleruje nízkou kvalitu účtů jako nutný vedlejší produkt organizace zaměřené na prodej.“:

Management tyto nekvalitní účty, včetně výrobků později zrušených nebo nikdy nepoužitých a výrobků, které zákazník nechtěl nebo nepotřeboval, charakterizoval jako „skluzy“ a domníval se, že určitá míra skluzu je nákladem podnikání v každém maloobchodním prostředí.

Zpráva vytýkala vedení, že nedokázalo identifikovat „vztah mezi cíli a špatným chováním, který je v datech jasně patrný. S tím, jak bylo obtížnější dosáhnout prodejních cílů, rostla míra špatného chování“. Za zmínku stojí, že zpráva zjistila, že „zaměstnanci, kteří se dopouštěli špatného chování, nejčastěji spojovali své chování s tlakem na prodej, nikoliv s pobídkami k odměňování.“

Organizační struktura. Zpráva dále tvrdí, že „podnikové kontrolní funkce byly omezeny decentralizovanou organizační strukturou“ a popisuje, že podnikové kontrolní funkce udržovaly „kulturu značného podřízení se obchodním jednotkám.“

Vedoucí rizikových skupin „převzali vedoucí úlohu při posuzování a řešení rizik v rámci svých obchodních jednotek“, a přesto byli „odpovědní především vedoucím svých obchodních jednotek“. Například vedoucí rizikové skupiny komunitní banky byl přímo podřízen vedoucímu komunitní banky a pouze v přerušené linii centrálnímu vedoucímu rizikové skupiny. Výsledkem bylo,

Řízení rizik … se obecně odehrávalo v obchodních liniích, přičemž „první linii obrany“ tvořili obchodníci a skupinoví risk manažeři a jejich zaměstnanci.

John Stumpf věřil, že tento systém „lépe řídil rizika díky rozložení rozhodování a přinášel lepší obchodní rozhodnutí, protože byla přijímána blíže k zákazníkovi.“

Zpráva představenstva také kritizovala kontrolní funkce za to, že nepochopily systémovou povahu porušování prodejních praktik:

Některé kontrolní funkce často zaujímaly úzký „transakční“ přístup k problémům, které se objevily. Soustředily se na konkrétní stížnost zaměstnance nebo jednotlivou žalobu, která jim byla předložena, a nevyužily příležitosti dát je dohromady způsobem, který by mohl odhalit, že problémy s prodejními praktikami jsou významnější a systémovější, než se předpokládalo.

Ředitelka pro provozní rizika:

nepokládala otázky prodejních praktik nebo odměňování za součást svého mandátu, ale za odpovědnost linií podnikání a dalších kontrolních funkcí (právního oddělení, personálního oddělení, auditu a vyšetřování). Hazardní prodej vnímala jako známý problém, který je dobře zvládnutý, zvládnutý a malý.

Právní oddělení se zaměřovalo:

především na vyčíslitelné peněžní náklady – škody, pokuty, penále, náhrady. V přesvědčení, že tyto náklady budou relativně skromné, právní oddělení nedocenilo, že problémy s integritou prodeje odrážejí systémové selhání.

Lidské zdroje:

měly ve svých systémech zaznamenáno velké množství informací, nevyvinuly však prostředky, které by umožnily konsolidovat informace o problémech s prodejními postupy a podávat o nich zprávy.

Oddělení interního auditu:

obecně zjistilo, že procesy a kontrolní mechanismy určené k odhalování, vyšetřování a nápravě porušení prodejních postupů byly účinné při snižování rizik souvisejících s prodejními postupy. … Obecně se však audit nesnažil určit hlavní příčinu neetických prodejních praktik.

Zpráva dospěla k závěru, že:

ačkoli vhodnost centralizace byla v rámci společnosti Wells Fargo předmětem značných sporů, události ukazují, že silná centralizovaná funkce řízení rizik je nejvhodnější pro efektivní řízení rizik.

Vedení. Zpráva představenstva dále kritizuje generálního ředitele Johna Stumpfa a šéfku komunitního bankovnictví Carrie Tolstedtovou za selhání vedení.

Podle zprávy Stumpf nedocenil rozsah a závažnost porušení prodejních praktik: „Stumpfova oddanost prodejní kultuře … ho vedla k tomu, že minimalizoval problémy s ní spojené, a to i tehdy, když byl na ně věrohodně upozorněn“. Například nereagoval negativně na to, když se dozvěděl, že v roce 2013 bylo za porušení prodejních praktik propuštěno 1 % zaměstnanců: „Podle jeho názoru skutečnost, že 1 procento zaměstnanců společnosti Wells Fargo bylo propuštěno, znamenala, že 99 procent zaměstnanců dělalo svou práci správně.“ V souladu s tím zpráva konstatovala, že Stumpf „nebyl ve společnosti Wells Fargo vnímán jako někdo, kdo chce slyšet špatné zprávy nebo řešit konflikty.“

Zpráva uznala přínos Tolstedtové k finančním výsledkům banky:

V průběhu let se zasloužila o dobré finanční výsledky komunitní banky a byla vnímána jako někdo, kdo řídí „pevnou loď“, kde je vše „zapnuté“. Průzkumy angažovanosti zaměstnanců komunitní banky a spokojenosti zákazníků posilovaly pozitivní pohled na její vedení a řízení. Stumpf si nesmírně vážil Tolstedtové intelektu, pracovní etiky, bystrosti a disciplíny a považoval ji za „nejgeniálnější“ komunitní bankéřku, jakou kdy poznal.

Současně byl kritický k jejímu stylu řízení, popisoval ji jako „posedlou kontrolou, zejména negativních informací o komunitní bance“ a vyčítal jí, že si udržuje „vnitřní okruh“ zaměstnanců, kteří ji podporují, posilují její názory a chrání ji“. „Odolávala a odmítala téměř jednomyslný názor vyšších představitelů regionální banky, že prodejní cíle jsou nepřiměřené a vedou k negativním výsledkům a nevhodnému chování.“

Tolstedtová a někteří z jejího vnitřního kruhu byli izolovaní a defenzivní a neměli rádi, když jim někdo oponoval nebo slyšeli negativní informace. Dokonce i vedoucí pracovníci v rámci Community Bank se často báli nebo je odrazovali od vyslovení opačných názorů.

Stumpf „si byl vědom nedostatků Tolstedtové jako vedoucí pracovnice, ale zároveň ji považoval za osobu s významnými silnými stránkami“. … „Byl smířený s nedostatky Tolstedtové částečně kvůli jejím dalším silným stránkám a její schopnosti dosahovat výsledků, včetně křížového prodeje.“

Představenstvo. Nakonec zpráva hodnotila proces, kterým představenstvo dohlíželo na porušování prodejních praktik, a dospěla k závěru, že „představenstvo se touto problematikou pravidelně zabývalo; zprávy vedení však přesně nevyjadřovaly rozsah problému“. Zpráva zjistila, že:

Tolstedt účinně zpochybňoval a odolával kontrole zevnitř i vně komunitní banky. Ona a její skupinový pracovník pro rizika nejenže nedokázali eskalovat problémy mimo komunitní banku, ale také pracovali na tom, aby takové eskalaci zabránili. … Tolstedtová nikdy dobrovolně neeskalovala problémy týkající se prodejních praktik, a když k tomu byla konkrétně vyzvána, poskytovala ona i komunitní banka zprávy, které byly obecné, neúplné a mnohými považované za zavádějící.

Po prvním článku v Los Angeles Times, který upozornil na možná porušení, byly „prodejní praktiky“ zahrnuty jako „pozoruhodné riziko“ do zpráv pro celou správní radu a výbor správní rady pro rizika. Počínaje rokem 2014 a následně dostávalo představenstvo zprávy od komunitní banky, korporátního oddělení pro rizika a korporátních lidských zdrojů, že „otázkám prodejních praktik je věnována pozornost a pozornost a že počátkem roku 2015 se rizika s nimi spojená snížila.“

Členové představenstva vyjádřili názor, že „byli mylně informováni“ prezentací přednesenou výboru pro rizika v květnu 2015, která podhodnotila počet zaměstnanců propuštěných za porušení prodejních praktik, že zprávy, které Tolstedt předložil výboru v říjnu 2015, „minimalizovaly a podhodnotily“ problém a že metriky v těchto zprávách naznačovaly, že potenciální zneužívání „ustupuje“.“

V návaznosti na žalobu podanou losangeleským městským prokurátorem si výbor najal externího konzultanta, aby prošetřil prodejní praktiky a provedl analýzu možného poškození zákazníků. Celkový počet zaměstnanců propuštěných za porušení předpisů se představenstvo dozvědělo až v září 2016, kdy byl zahrnut do dohody o narovnání.

Reakce společnosti Wells Fargo. Se zveřejněním zprávy oznámila společnost Wells Fargo řadu kroků k centralizaci a posílení kontrolních funkcí. Představenstvo rovněž oznámilo, že od Tolstedta vyžádá zpět dalších 47,3 milionu USD v nevyplacených akciových opcích a od Stumpfa dalších 28 milionů USD v dříve nabytých akciových odměnách.

Dlouhodobý převis

Zpráva představenstva a související kroky neukončily tlak akcionářů a regulačních orgánů. Na výročním zasedání společnosti v roce 2017 získalo 9 z 15 členů představenstva společnosti méně než 75procentní podporu a 4 méně než 60procentní podporu, včetně předsedy představenstva Stephena Sangera (56 %), šéfa výboru pro rizika Enriqueho Hernandeze (53 %), šéfa výboru pro firemní odpovědnost Federica Peña (54 %) a Cynthie Milliganové, která vedla úvěrový výbor (57 %). Banka následně oznámila rezignaci 6 členů představenstva, včetně Sangera, kterého ve funkci předsedy představenstva nahradila Elizabeth Dukeová.

Banka Wells Fargo pokračovala v úsilí o přehodnocení všech aspektů svého podnikání. V srpnu 2017 společnost zvýšila svůj odhad počtu potenciálně neoprávněných účtů spotřebitelů na 3,5 milionu a vydala dodatečné náhrady ve výši 2,8 milionu dolarů. Banka rovněž oznámila, že zjistila porušení prodejních praktik v divizi automobilových i hypotečních úvěrů. V únoru 2018 přijala Rada federálních rezerv s odkazem na „rozsáhlé zneužívání práv spotřebitelů“ bezprecedentní opatření, kterým stanovila přísný limit na velikost aktiv společnosti a zakázala bance růst nad 1,95 bilionu dolarů, které měla na konci roku, dokud neprokáže zlepšení podnikové kontroly. Podle předsedkyně Rady guvernérů Federálního rezervního systému Janet Yellenové:

Nemůžeme tolerovat všudypřítomná a přetrvávající pochybení v žádné bance a spotřebitelé poškození společností Wells Fargo očekávají, že budou zavedeny důrazné a komplexní reformy, které zajistí, že se zneužívání nebude opakovat. Donucovací opatření, která dnes přijímáme, zajistí, že banka Wells Fargo nebude expandovat, dokud nebude schopna tak činit bezpečně a s ochranou potřebnou k řízení všech svých rizik a ochraně svých zákazníků.

V dubnu 2018 se banka dohodla s Úřadem pro finanční ochranu spotřebitelů (Consumer Financial Protection Bureau) a Úřadem kontrolora měny (Office of the Comptroller of the Currency) na urovnání ve výši 1 miliardy dolarů, aby vyřešila porušení předpisů v oblasti poskytování automobilových a hypotečních úvěrů. O dva týdny později souhlasila se zaplacením 480 milionů USD za urovnání hromadné žaloby týkající se křížového prodeje cenných papírů. V prosinci 2018 se společnost dohodla s 50 generálními prokurátory jednotlivých států na vyřešení občanskoprávních nároků v souvislosti s křížovým prodejem, poskytováním úvěrů na automobily a hypotečních úvěrů a souhlasila se zaplacením 575 milionů USD.

Proč je to důležité

- Systém odměňování společnosti Wells Fargo kladl důraz na křížový prodej jako na výkonnostní metriku pro přiznávání motivačních odměn zaměstnancům. Společnost také zveřejňovala hodnotící tabulky, které hodnotily jednotlivé pobočky podle prodejních ukazatelů, včetně křížového prodeje. Udělala společnost chybu, když použila křížový prodej jako metriku ve svých motivačních systémech? Fungoval by program lépe, kdyby byl strukturován jinak? Nezávislá zpráva naznačuje, že k pochybení přispěl více tlak ze strany zaměstnanců než finanční pobídky. Je toto hodnocení správné?

- Zaměstnanci na úrovni poboček byli motivováni ke zvýšení počtu výrobků na domácnost, ale systém bonusů pro vedoucí pracovníky tuto metriku nezahrnoval. Přispěl tento nesoulad k tomu, že problém nebyl rozpoznán dříve?

- Wells Fargo se pyšní svou vizí a hodnotami a kulturou. Podle několika měřítek byly tyto hodnoty pro výkonnost společnosti velmi přínosné. Jaké faktory by měli vrcholoví manažeři zvážit, aby zajistili, že systémy odměňování a výkonnosti podporují dosahování cílů společnosti, aniž by ohrožovaly kulturu?“

- Dolary spojené se skandálem s křížovým prodejem ve Wells Fargo byly malé (méně než 6 milionů dolarů na přímých poplatcích), ale škody na pověsti banky byly obrovské. Jak se může společnost připravit na problémy, které se nezdají být „podstatné“ ve finančním smyslu, ale v konečném důsledku mají podstatný dopad na podnik a jeho pověst?“

- Nezávislé šetření dochází k závěru, že „k efektivnímu řízení rizik je nejvhodnější silná centralizovaná funkce řízení rizik“. Je tento závěr správný? Jaké kroky mohou vedoucí pracovníci v decentralizované organizaci podniknout, aby minimalizovali mezery v dohledu, aniž by vytvářeli zbytečnou byrokracii?“

- Křížová zpráva společnosti Wells Fargoskandál, který upozorňuje na problém vysoce výkonného vedoucího pracovníka, jehož chování nakonec není v souladu s hodnotami společnosti. Jakou míru autonomie by měli mít vysoce výkonní vedoucí pracovníci? Jak může společnost vyvážit autonomii a odpovědnost?“

- Nezávislé vyšetřování do značné míry zprostilo představenstvo společnosti Wells Fargo viny. Jak velkou vinu si představenstvo zaslouží? Co mohlo udělat jinak, aby se problém křížového prodeje nerozšířil jako sněhová koule?

- Wells Fargo měla k dispozici prvky řádně fungujícího systému řízení, včetně řízení rizik, auditu, právních a lidských zdrojů. Navíc každá z těchto skupin si byla – alespoň do určité míry – vědoma porušování prodejních praktik ve spotřebitelské bance. Přesto nikdo nerozpoznal systémovou povahu problému a nepodnikl nezbytné kroky k jeho řešení. Jak může společnost posoudit, zda je její systém řízení účinný při identifikaci a zmírňování rizik?

Kompletní dokument je ke stažení zde.