始める前にはっきりさせておきたいのは、私はプロの投資家ではなく、ビジネスもしていないし、少なくとも短期的にはするつもりはない、ということです。

私は、多くの友人や家族から、私が投資やお金で何をしているかについて尋ねられたので、その情報をまとめただけです。

私のすべての操作は、常にアドバイザーのアドバイスに基づいており、彼らはプロです。 危機はすでに到来していると言ってもいいかもしれません。

失業者もかなり多く、毎日少しずつ経済が低迷しています。

銀行はもはや貯蓄を持つための安全な場所ではありません。

私たちは今、お金をどうしたらいいのでしょうか?

数週間前、私はまさにこの質問に答えなければなりませんでした。

私が学んだすべてのことと、私が行ったさまざまな投資について、30分以上のオーディオをプライベートOriginグループに投稿しました。

そして、本当に、この質問に対する答えは、危機がないときと同じように、お金を避難させながら、自分のために働くように計画を立てることです。

(実行すれば)金になる、非常にシンプルな行動を3つ紹介します。

- 借金をなくす。

- 保存する。

- 投資する。

ここでは投資に焦点を当てますが、他の2つはまた別の機会にお話します。 😉

お金があってもなくても、一番大事なのは、どんなものであれ自分のリソースを投資することです。 時間でも、お金でも、幸せでも、健康でも、愛でも、モノでも・・・優先順位をつけて投資してください。

ですから、私は「どこに投資するかという問題に、唯一の解決策はない」ともお伝えしています。 何を優先するかによって、かなり変わってくると思います。

もっとお金を稼ぎたいのか、お金や資源を殖やしたいのか、貯金を安全にしたいのか。

また、結果をどれだけ待てるか、どれだけリスクを取れるか、取れるかによって変わってきます。

以前、投資についてブログで紹介したことがあります。 このメガガイドでは、株式市場に投資する方法を学ぶことができます。

しかし、今日私はあなたに私の経験を伝えたいと私は広い意味での投資について今日(現在の状況を考慮して)何を考えているのです。

では、なぜ今すぐ資金を投入すべきだと思うのでしょうか。 賢く投資することで、パンデミックの影響による経済的逆境に対処することができます。 そして、まだ来ていない、未来の危機も。

正しく行えば、自国政府の施策にあまり影響されることなく、中長期的な安定を得ることができます。

不安を感じ、次のような千の質問に襲われるのは当然です:

- 自分のお金をどう投資して利益を上げられるのか?

- 今すぐお金を投資すべき場所はどこか

- 収入を分散させる方法は何か

- お金を投資する際に陥りやすい間違いとは?

- 2021年に投資するのに最適な場所はどこか

- 投資で儲けたお金をどうするか

この記事では、これらの質問すべて(とさらにいくつか)にお答えします。必要なすべての有益な情報をまとめ、今すぐどこに何を投資すれば自分にとって結果を生むかが明確になるようにしたかったのです。

その前に、経済の仕組みを理解するために、このビデオをお勧めします。レイ・ダリオによる「How the economic machine works(経済マシンの仕組み)」です。

インフレのとき、危機のとき、負債のとき、なぜある通貨の価値が他より高いのか、なぜお金が変動するのか、なぜ循環危機があるのかなど、実際に何が起こっているかを理解することは非常に興味深いことです。

見たことがない人は、多くの概念を明らかにすることができます。

そして、本題に入りましょう!

投資が重要な理由

たまたまここにたどり着いた方、このテーマは面白いと思った方、でも、今日(特に今の時代とこれからの時代に)投資の重要性についてあまりよく分かっていない方、いらっしゃるのではないでしょうか?

さっそく教えてあげるから、心配しないでね。

注意すべき3つの基本的な要因と、投資すべき理由があります:

- インフレ:銀行にあるお金は、価値を失うだけです。 毎日が過ぎていくごとに、世界にはもっと多くのお金があり(上のビデオで、あなたはこれを理解するでしょう)、したがって、あなたのお金(と私)は毎日少ない価値があります。

- 複利:この金利の適用は、長期的にあなたの収入を指数関数的に成長させることができます。

- 年金:あなたが持っているつもりだと思う? その可能性は、日に日に遠のいていくばかりです。

これらの理由から、皆さんは投資を真剣に考えるべきだと思います。 特に長期的な視野で。

賢くお金を投資する方法

危機の時代には、多くの人がすでにお金を投資する方法について考えていることは論理的です。 これはプロの投資家であっても普通の反応です。

そのために、まず考えるべきことは、

- 自分が取れるリスクはどんなものか? つまり、あなたの投資家像は、ディフェンシブ、コンサバティブ、モデレート、ダイナミック、アグレッシブ…といったところでしょうか。それを知るためのツールをご紹介します。

- 流動性:どのくらいの期間投資したいか?いつお金が必要になるか?

- 優先事項は何か?

これらの質問に答えることで、投資のカギを導くことができるのです。

安全性と収益性は反比例することを肝に銘じてください。 証券が高いほどリターンは低く、逆に証券が低いほどリターンは高くなります。

これは知っておくべき基本的な柱の1つです。

自分の投資家像を知るには、以下のような質問を考えてみましょう。

- 年齢と税引き後の年収。

- 貯蓄能力

- あなたの金融リテラシーとは何か。

- 損失に対する感度はどうか

- 投資に適用する時間軸の種類は何か-短期か長期か

自分自身に一貫性を持ち、感情に流されないようにすることです。

ここでは、実にさまざまな投資方法をご紹介しますので、ご自分の投資家像に合ったものをお選びください。

何かをする前に、これらのヒントに注意してください:

- 推測しない: 今は複雑な時代なので、大きなチャンスが生まれる一方で、最終的にダメになるような大きな見かけのチャンスも生まれます。 専門家でない場合は、専門家に相談してください。 投稿中何度か繰り返しますが、😉

- 流動性の必要性を念頭に置く:中・長期投資に全資金を投入する前に、現在の状態を評価し、短期的に基本的なニーズをカバーするための資金が不足しないようにすることです。 つまり、必要ないお金だけを投資することです。

- 多様化:これは後ほど見ていきますが、覚えておいてほしいので、触れておきます。 投資家(および起業家)の基本法則の1つである「1つのカゴにすべての卵を入れるな」。 😉

投資方法を選ぶ際には、焦らずじっくり考えるべきです。

そして、先ほど優先順位についてお話しましたが、「今、何が必要なのか」ということです。

すべてが正常に戻ったとき、閉じ込めた結果受けた変化、つまり仕事の仕方、消費パターン、環境に対する態度など、すべてが以前の状態に戻るわけではありません。

これらの詳細もすべて考慮して決定し、この点では他の人より先んじるようにすればいいのです。

何度も言いますが、流動性のニーズを忘れずに、投資を分散させてください。

次に、どこに投資すればよいかと私の考える最善の選択肢についてお話しします。

でも、お話するのはそれだけではありません。

このような危機的な状況の中で、私が今どこに投資しているかを説明します。 さらに、この記事全体には、お金をどう使うべきかを評価するためのツールを提供するヒントが満載です。

以下にお話しするようなことです。

投資先の見極め方

重要なのは、次のような優先順位をつけることです:

- 自己啓発。

- あなたの家族、あなたの幸せ。

- 一部の資金を還流させる。

どのくらい必要なのか、つまり、1 か月にどのくらい使うのか、ある程度計算する必要があります。

そのお金、その月の出費を、自宅、プリペイドカード、銀行などに分散させるのです。 銀行を複数形にしているのは、複数の口座を持っていれば万々歳だからです。

万が一のことがあっても、1つの銀行だけに依存することはないでしょう。

Click to tweet:

必要となりそうな金額がはっきりしたら、投資可能なお金を計算します

まずはこの練習を忘れずに。

お金を何にどう投資するか

お金を投資できる金融商品には多くの種類があり、株式市場など投資できる場もあります。 これらはよく知られていることですが、これから見ていくのはもっと多くの可能性です。

さあ、選択肢は尽きません。

金銭的な知識がない場合は、お金の投資について決定する前に、ファイナンシャルアドバイザーやオンラインブローカーに頼ってみるのもよいでしょう。

この投稿でお伝えする内容で、投資家としての第一歩を踏み出すのに十分な土台ができたと言えるでしょう。

また、投資家とトレーダーの違いも理解していただきたいと思います。

投資家は、より長期的なことを考え、パッシブな投資を行うことが多いようです。

トレーダーはより短期的で能動的です。

そして、私は再びそれに入ることはありません、あなたはお金を投資することができるように、ここでは、すべての種類と色の代替品を持っています。 この2つは順番が違うので、最後にベストなものをお伝えします。 😉

投資信託(インデックスファンド)

投資信託は、複数の人の出資で成り立っており、その出資者が運用者に投資の意思決定を委ねているのです。

投資するということは、実は同時に複数の異なる企業に投資していることになります。

投資した製品が進化し、性能を発揮すれば、多かれ少なかれお金を生み出します。

最大のメリットは、大金で始める必要がないことです。

1,000ユーロまたは1,500ユーロから、この商品を選ぶことができます。

そこで、有名なインデックスファンドの出番です。

私は、友人の Ángel Alegre によるこちらの記事「Investing in index funds」で説明されている手順に従って、インデックスファンドのポートフォリオを設定しました。

年金プラン

年金プランでは、一定額の資金を頻繁に支払う必要がありますが、それは柔軟であることができます。

この長期貯蓄は、退職後のニーズをカバーするために設計されています。

年金制度を利用する際は、小文字に注意し、退職するまでお金を取り戻せないことを知っておく必要があります。

年金制度にはいくつかの種類がありますが、すべてが同じというわけではありません。

このカテゴリの中に存在する製品だから話しているのですが、将来を確保するためにある唯一の選択肢ではありません。

実際、退職金制度という別の商品もあり、私はそこに投資して将来を確保しています。

そして、Joaquín Mellado氏のアドバイスにより、私は退職年齢を40歳未満に下げることができました。

このまま読み進めていただければ、すべてをお話します。

リタイアメントプラン

リタイアメントプランは、一定の条件を備えた貯蓄または投資保険で、年金制度のような伝統的な金融商品ではありません。

リタイアメントプランは、90%を保証するものもあれば100%のものもあるなど、異なる製品を含む総称です。 それは人それぞれです。

ですから、これらの製品の条件がどうなっているのか、よく勉強する必要があります。

また、良いものを選ぶと非常にめまいがすることを警告しておきますが、私は今お話したように、結局自分でアドバイザーを雇いました😉

その雇用に対してコミッションを取らない、銀行や保険会社の仲介者ではない、独立した人がいれば最高です。

何もないわけではありませんが、仲介者は自分の利益とあなたの利益を混同しがちです…

ユニットリンクと PIAS (Plan Individual de Ahorro Sistemático)

ユニットリンクは保険会社が提供する商品なので、保険・年金基金理事会が管轄しています。

その特徴から、個人にとっても企業にとっても非常に興味深い存在です。

最後に、私がこのタイプの製品に個人と会社の両方のお金を投資したことがわかるような画像をお見せします。

「ユニット・リンク」では、(金融知識があれば)自分で決めるか、プライベート・アドバイザー、あるいは保険会社がアドバイスする割合に合意します。 一度取り出したら、お金を入れることができる。

開設して運用する場合、非常にうまくいっていると判断すれば、引き続き資金を投入することも、ペナルティなしで部分的または全体的に資金を引き出すこともできます。

この柔軟性は、他の製品に対して大きなアドバンテージとなります。 もう一つは、お金がまだあなたのユニットリンク内にある限り、あなたが行うことができ、あなたが利益を生成することになる購入と売却のすべてのこれらの変更に税金を払っていないことです😉

税金は払い戻しがあるときに、キャピタルゲインを条件として支払われます。 言い換えれば、彼らはあなたの利益だけを考慮するのです。

素晴らしい!

手数料や返金制度についても、契約書で確認することが大切です。

最高のものはルクセンブルグのものです。

最近まで、コースや個人指導でJoaquín Melladoが推奨する、非常に興味深いものがありました。

それに代わる面白い製品、あるいは復活のニュースがあれば、すぐにここでお知らせします。 😉

さて、PIASについてお話したいと思います。

この商品は、長期的な貯蓄を作ることができる生命保険の一種です。 以前お伝えしたように、退職金制度に分類されます。

いくつかの理由から、(私の好みでは)年金制度よりも優れています。 1つ目は、必要なときにお金を引き出せるからです。 その柔軟性が大きな安心感につながりますよね。

また、運用している間はリターンが非課税になります。

- 終身年金:給付金は引き続き非課税で、年金は税法上、動産所得として扱われます。

- 年金でない場合:動産所得として課税されることになります。

生命保険と異なるもう一つの利点は、保有者が死亡した場合、家族がお金を受け取ることができることです。

1年間の拠出上限は8,000ユーロ、総支給限度額は240,000ユーロです。 つまり、早く始めれば始めるほど、その限度額に達するまでに年間に投入する金額は少なくて済むのです。

まあ、その最大値も達成する必要はなく、何をいつまでに達成したいかによりますね。

登録すると、あなたの投資家像を知るためのテストが行われます(これも強制です)。

そこで、彼らは自分たちで(そしてあなたのプロファイルに従って)構築した投資ファンドのバスケットをあなたに提供します。 しかし、高い金融知識をお持ちの方であれば、それを選択することも可能です。

私の場合、Joaquín Mellado氏をアドバイザーとして雇い、最大の収益性を持つ投資ファンドのカスタマイズバスケットを作成しました。 😉

これは私が推薦できる最高の製品の一つで、私が契約したものの一つですが、この選択に非常に満足しています。

定期預金

これはとてもわかりやすいですね。

これは、銀行に一定期間預け、その後、銀行が定められた金利に応じた約定利息を加えて返還するものです。

もちろん、あまりにも「シンプルで安全」なので、結局はお金を稼ぐためではなく、インフレでお金を失わないため(あるいは損失を最小限に抑えるため)なのですが。

現在、これらの預金ではほとんど何も得られませんが、0.5~2%のリターンがあるスイスの銀行があるかも知れません。

お勧めしません。

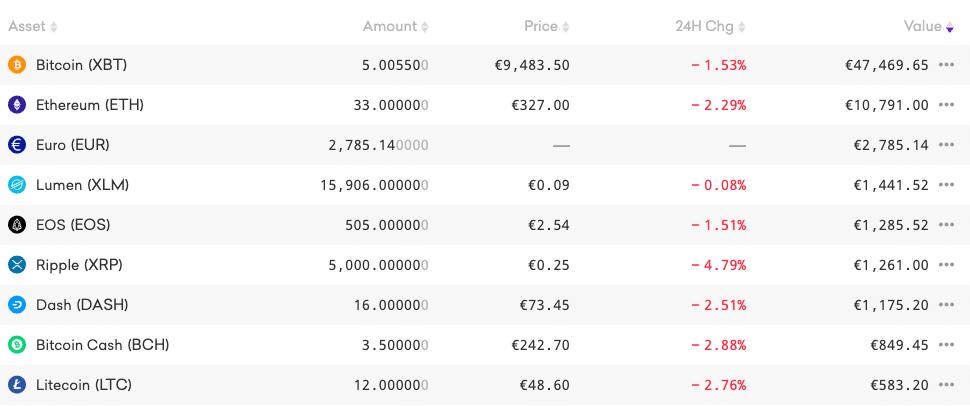

暗号通貨

暗号通貨(ビットコイン、イーサリアム、リップル、ライトコイン、ダッシュなど)は、私たちが慣れているものに代わる支払い手段であるという考えで生まれました。

希少価値があり、インフレに強く、ゴールド2.0やデジタルゴールドと呼ばれ、なかなか興味深いので、ぜひ見てみてください。 特に、政府の施策が各国の通貨の安定に直結するこのご時世に。

暗号通貨は次の安全資産になるとさえ言えるでしょう。

今日はまだです、その通りです。 しかし、続きを読んでください。

知らないかもしれませんが、安全資産とは、危機のときに影響を受けず、受けたとしてもごくわずか、あるいは価値が上がるような資産のことを指します。 リスクを最小限に抑えることができるため、不況時の投資家やトレーダーに最も求められている。

確かにクリプトはボラティリティが高く、手数料も高いですが、うまくやればインフレリスクが低いので、非常に収益性の高い投資ファンドになるのです。

貯金がある人にはおすすめです。 なぜかというと、必要なお金は投資せず、失ってもいいお金だけを投資するからです。 だって、そういうこともあり得るんですよ? 私は100%正直に言います。

明日ビットコインはなくなるかもしれない、その通りですね。 しかし、将来的にビットコインが10万ユーロや100万ユーロの価値になるのと同じように、消滅する可能性もあります。

これはクレイジーに聞こえますが、1年と少し前にビットコインが1ドルの価値で2万ドルに達したときもクレイジーに聞こえました。

もっとうまく説明します。

暗号通貨が最も飛躍したのは2万ドル程度になった時です。 4,000%の成長である。

つまり、1ユーロ入れて、4,000ユーロくらいになる。 そのボラティリティは、簡単にお金を稼ぐことができますが、簡単に損をすることもあります。

クリプトでは、私のようにすることを助言します。私は2017年に投資しましたが、10万ユーロの価値になるまで、見向きもしません。

そして、それはいつになるのでしょうか? 1年後なのか、10年後なのか、それとも一生ないのか、それはわかりません。

クリックでツイート:

暗号への投資は、大儲けできるチャンスもあるので、負けても気にしないゲームのようなものです

アドバイスとしては、長い時間軸を持って投資することです。

私が投資しているのは必要のないお金なので、長期投資と考えています。

私が見たとき、大儲けしているか、ビットコインが暴落して損しているかのどちらかです。 後者が実現しても、そのお金をあてにしていたわけではないので、何の意味もありません。 でも、もし私が勝ったら、喜びを想像してみてください。

「アントニオ、今ってクリプトに投資するのにいい時期なのか?

まあ、一番良かったのは、激減したときですね。

しかし、私はあなたに評価されるためにいくつかのニュースを残しておきます。

例えば、Forbesは2020年5月に、ゴールドマン・サックスがすでにビットコインについて顧客に話していると報じました。 それをサインととるか、とらないか…。

危機の発生とともに、暗号通貨が上昇する可能性はあります。 あるいはそうでないかは誰にもわからないが、ゴールドマン・サックスなどがすでに注目しているのは事実であり、マールキ・バウマンのようなスイスの大手銀行が、顧客向けに暗号通貨取引システムを立ち上げているのも事実である。

Ojo, la banca privada ya se ha metido con estas inversiones…

Yo invertiría un poquito en criptos, algo que puedas perder. Mete 100 €, mete 500 €, mete 1.000 €, lo que puedas. Y déjalo ahí y no lo mires nunca hasta que se cumpla el largo plazo que te marques.

Puedes hacerlo a través de un exchange, que es simplemente una plataforma o mercado digital de intercambio de criptomonedas.

Los exchanges que recomiendo y que uso son:

- Binance

- Kraken

También podrías utilizar un wallet como Wirex, una herramientas informática que te permite hacer transacciones en bitcoins.

Es lo que hago yo con las criptos. 😉

Mira, esta es mi cartera de inversión en criptos, para que te hagas una idea (o para que te la copies):

ビットコインや暗号を「安全な資産」(常に引用)と見ているのは私だけではありません。昨年、Robert KiyosakiはTwitterを使って、暗号通貨は悪い経済状況の中でお金を保護する方法だと助言しました。

Pantera CapitalのCEOは、ビットコインが2021年8月に100Kドルでピークに達する可能性は50%以上と予測しています。 実際、ビットコインはすでに金や石油を上回っている。

どうなることやら🙂

そして、この指摘を終える前に、次の画像を見ていただきたいのですが、どうでしょうか?

過去数ヶ月の金とビットコインの挙動を比較したもので、このようになります。

まだビットコインや暗号が安全な避難所であると信じて疑わないのであれば、グラフを見て、自分なりの結論を出してみてください。 アルフォンソ・ロビラの投資、ビットコイン、暗号通貨に関するコースは、あなたにとてもよく合うと思います。 伝統的な投資と新しい通貨への投資について教えてくれます😉

私が学んだのはこれです!

金などの貴重品

暗号通貨を信用しないなら、それでも構いません。

個人的には、金の現物をお勧めします。

金の現物屋さんを探して、そこで投資する。 私の場合、この安全な証券を2回購入し、資金のかなりの部分をつぎ込んでいます。

まず、バルセロナのこの店で、私の家に送ってくれました。

なぜなら、金はあらゆる意味で安全な避難場所だからです。

金や貴金属、石などの貴重品への投資は、決してバカにできない。

そして、一般に政治的な不確実性に左右されないという利点もあります。

他の種類の投資ほど儲かりませんが、多くの場合、リスクが低いです。

それは、嵐が過ぎ去ったらすぐに売ることができる現物に変わる、貯金を避難させる方法だと思えばよいのです。

そして、その価値が失われることは、ほとんどありません。

統計的には、金は常に上がっていくものですが(もちろん取り出すタイミングによっては少し下がるかもしれません)、その資本を失うことはなく、銀行に預けておくよりも安全に手元に置いておける、とだけ言っておきましょう。

少なくとも、私はより信頼しています😉

株式市場

専門家にのみ適しています。

リスクを管理する方法を知っていれば、株式市場はあなたのお金を確保し、より多く稼ぐのに役立ちます。

株式市場は、人々がその株式や債券の上に市場性のある証券を売買する資本市場です。

安定または成長している企業への投資は、異なる企業の株式に投資するのと同様に利益を生む傾向があります。

Analytic which sectors are growing and remain stable during health crisis and be very careful about speculation.This strategies can take advantage of various sectors of economy.

®

健康危機の間、どのセクターが成長し、安定しているかをよく分析して、投機をしないようにしましょう。

その良い例が、製薬会社や多くのテクノロジー企業です。

COVID-19の危機のときに、Zoomの株がどのように上がったか見てください。 そして、Zoomが監禁の道具として最も広く使われるようになったからだ。

検索トレンドは一気に上昇しました。

収益性のある企業の株式に投資したい場合は、これらの機会を検討することができます。

過去5年間で、世界で最も成長した企業は?

合計433.85%のAmazon。 この割合を5年で割ると、年率86.77%の成長率となります。

なかなか良いと思いませんか?

不動産など

不動産投資は最もポピュラーなものの一つです。 不動産市場は常に必要とされ、人々が住む場所を必要とし続けるので、決して廃れることはない。

しかし、注意すべきは、それに投資することによって得られる本当のリターンが何であるかをよく確認することです。

では、それは良い選択肢なのでしょうか。

今は価値が下がっているかもしれませんが、将来的には反発する可能性が非常に高いのです。

また、私の友人であるPau Antóのように、バイ・トゥ・レットを目的として投資するかどうかによっても異なります。 7から13.5、運が良ければ15%のリターンが得られるかもしれません。

しかし、その一方で、収益性はその国の経済や政治に大きく左右されること、また、スタートアップに多額の資金が必要なことを考慮する必要があります。

これが最も呼び出されているなら、不動産投資についてこのパウ アントーのインタビューを見てください。 とても興味深いです!

また、最低限の予算でこの市場に参入し、土地のクラウドファンディング・プロジェクトに特化したプラットフォームを通じて、小規模な投資家になることも可能です。

「アイン? これは何だ?

それはとてもシンプルなことです。

多くの小口投資家が集まって資金を出し合い、土地に投資しています。

不動産クラウドファンディングとクラウドレンディングの最大手であるHousersを紹介します。

メリット:50ユーロからエントリーでき、12~13.5%のリターンを得ることができます。

デメリット:投資した資金の全部または一部が失われるリスクや、期待したリターンが得られないリスクがある。

これは分散には良いアイデアですが、確かにここにすべての貯金を置くことはできませんね😉

クラウドレンディング

このモデルは、企業や個人が多数の投資家のグループから資金を得ることができるようにします。

クラウドレンディングは、ソーシャルメディアの普及とテクノロジーの発展によって大きく発展し、専用の投資プラットフォームを通じてこの種の投資にアクセスすることができます。

これはややリスクの高い投資ですが、非常にファッショナブルになっています。 プロフィールにもよりますが、確かに少ない資金で始められる、そこがいいところですね。

重要なのは、投資先をよく選ぶことです。

以前と同じように、分散投資のためには良いかもしれませんが、私はこのタイプの投資を自分の資金計画のベースにはしません。 😉

スタートアップ

スタートアップ企業、特にテクノロジー系スタートアップ企業への投資は、潜在的リスクも高いですが、高いリターンが見込めるため、ますます人気が高まっています。 でも、1つの会社にすべてを投資するのではなく、分散したほうがいい。 いつもそうなんです!」。

もう一度、この危機の時代に最も成長しそうなのはどれか、そして何よりも、(状況が正常に戻ったときに)良い将来予測ができるのはどれかを分析しましょう。

企業や新興企業に投資するために、私はこのサイトに目を留められるようにしておきます。

あなたの収入はそれに左右されます。 もし収入がなくなったら・・・他のことは忘れてください。

思いもよらなかったかもしれませんが、ビジネスへの投資で得られるリターンは、他の金融商品よりもはるかに高い可能性が高いのです。

そこで、私を理解してもらうために、不動産投資の専門家で友人でもあるPau Antóと私に起こったことをお話しします。

ご存じかどうかわかりませんが、デジタルノマドスクール社の私たちは、2019年9月から10月にかけて、スペイン語圏で最大級のローンチを行いましたね。

私たちは350万ユーロ以上を請求しました。 もちろん、この製品だけで50%、60%の経費がかかっているので、利益はもっと低くなります。 しかし、それでも大金です。

そして、これは広告に多額の投資をすることで実現したものです。

会社の銀行に預けていたお金も、個人的なお金も全部持っていって、全部打ち上げにつぎ込んだんです。 イメージとしては、会社の銀行のお金がなくなり、個人のお金の50%も広告につぎ込んだという感じです。

なぜでしょうか? 私は自分の製品を信じ、自分のビジネスを信じ、結果を出すと信じていたからです。

どうなったのですか?

広告に15万ユーロほど投資して、350万ユーロほど儲けました。

投資したユーロあたりいくら稼いだか計算すれば、リターンがわかります。 😉

投資家なら誰でも、5、7、10、12%のリターンについて話すでしょう。 暗号ではもっとかもしれませんが、リスクは極めて高いです。

クリックでツイート:

ビジネスをうまくやれば、それがもたらす収益性に勝るものはありません

そしてこれは、パウ・アントーと交わした会話から生まれました

彼に尋ねました:「ねえ、パウ、私はこの金額のお金を持っているけど、あなたはこの分野の専門家でしょ、あなたなら何に投資しますか? “.

そして、返品について教えてもらい、また、他のローンチで広告を出したことなどについても教えてもらいました。 そして、彼は言った:あなたのビジネスにそれを入れてください。

そしてこの文章です。

もしあなたが何かに投資したいのなら、自分のビジネスでやりなさい。

「アントニオ、私にはビジネスもプロジェクトもないんだ」。

誰かと提携する、提携している、倫理的で自分の価値観に合っている誰かのビジネスに投資する、などです。

しかし、何かに投資し、そうでなければ、自分のプロジェクトを作ることです。

先ほど、たとえば普通預金の0.5%のリターンが、暗号通貨では最大4,000%になるという話をしましたが、そのことに注意してください。

しかし、デジタル製品の発売は、私の製品も、代理店にいるクライアントの製品も、62,857%の収益を上げています。

何度も言いますが、自分のビジネスに投資することです。

良いファネル、良い製品があり、上手にマーケティングする方法を知っていれば、できることは広告にできる限り投資することです。

当然ながら、正しく理解することも必要でしょう。

オンライン広告の方法を学ぶためのコースは市場にたくさんありますが、私たちはNDTとこのコースで学びました。 オンライン広告のエキスパート – メディアバイヤー – トラフィッカー:FacebookとInstagramの広告

「でも、アントニオ、私の会社ではそんなに稼げないわ」

そこでまた、頭の中のジミニー・クリケット… これは私が神話、信念と呼ぶものです。

ここでは、私がMKT Rocksで行った講演の一部をご覧いただけます。この講演では、起業の世界における3つの神話を否定し、どのようにすれば自分の望むターンオーバーを実現できるかを説明しています。 1,000ユーロでも、100万ユーロでも。

そして、最初の神話は、まさに「そんなお金は稼げない」というものです。

もちろん、できますよ! どうすればいいか、教えてあげるから待っててね。

お金と折り合いをつけなければならない、私はそうしました。 他の人と同じように、あなたも自分で設定した収入を得る資格があるのです。

あなたにできることは何ですか? 過去の発売実績をもとに、販売目標を設定する。

- 売上目標 / 製品の最終価値 = 必要な顧客数

- 必要な顧客数 / コンバージョン率 (あなたが歴史的に持っている) = 必要なリード数

- 広告に必要な投資 = リード総数 x リードあたりのコスト (あなたの場合).

その投資資金が足りないですか。 そのためには、ゼロをとってもいいのですが、中長期的な大きな目標を立ててください。

大きく考えて、小さく実行する。

そうだ、その利益を次の発売時に広告に回せばいいんだ。

私の場合、最近、デジタル プロジェクトの形で富を増やし続けるために、3 つの新しい会社を共同設立しました:

- 著者向けのデジタル製品代理店 (Agencia Trébol) は、すでに大きな投資家から出資の申し出を受けています。

- 旅行代理店 (Desafío Zero)

- フライト検索会社 (Club Nómada)

- 書評プラットフォーム (Leader Summaries)

Miquel Baixas、Euge Oller と私の間でも、すべての作業を統合して、より影響力のあるものを作成する親会社を設立しようとしています

ビジネス エンジェルであるということも良い投資となります。

分散投資の方法を学ぶ

お金を投資する方法をいくつか紹介しましたが、賢い方法で行うための鍵は「分散」です。

「すべての卵を一つのかごに盛るな」ということわざは知っていますよね?

世界的に不確実な時代ですから、お金をさまざまな場所に分散して投資するのは、なおさらです。

ですから、お金をどこでどのように投資すればよいのか悩んでいる方は、次のような方法でも分散投資を考えてみましょう:

- 時間:異なる時間に投資を行う。

- 企業:異なる企業の株式を購入する

- セクター:市場の異なるセクターの株式を購入する

- 地理:異なる国に投資したり、異なる国籍の銀行にお金を置く

- 通貨:異なる通貨でお金の投資を行う

あなたは投資のいくつかの方法を選択したり、同じ変形の中でいくつかの投資戦略を適用することができます。

今こそ投資の時だ、ベイビー。

財産を投資するときの間違い

リスクなしでお金を投資することはほとんど不可能であり、衝動的な決定には十分注意する必要があります。 お金をどこに投資するか考えるときは、(ほぼ)安全な投資をすることも考えてください。

何度も繰り返される、よくある投資の失敗があるのです。

- 何の計画もなく推測して投資すること

- あまりにも少ない投資で大きな結果を期待すること

- すべてを注ぎ込んで、投資ではなくギャンブルになってしまうこと

- 常に保守的になりすぎて、リターンが少なすぎること

- 分散することに失敗したこと

- 専門家でないなら、専門家に相談することを忘れたこと

- セーフヘブン株を考慮しないこと

- 優先順位について考えていない

- 自分の会社(または他の会社)に投資することを考慮していない:スタッフ、ツール、広告…

などです。

ご覧のように、全力で取り組むことと過度に慎重になることのバランスを見つけることが重要なのです。

貯金がないと投資できない?

何もなければ投資できないことは明らかです。 先ほど、時間という自分のリソースを投入することもできると言いましたが。

でも、お金の話であれば、考え方を変えるだけで貯金が始まることもありますよね。

支出を計画し、お金の穴がどこにあるのかを探す。

もしかしたら、意識せずに不要なものを買っているかもしれませんよ? それを考えて、支出を減らし、それらを節約し、別の場所に置くことができるようになるのです。

自分のお金の使い道に責任を持たなければ、これはうまくいきません。

給料の一部を貯金に回す

このしぐさは、非常にシンプルでありながら超複雑なことなのです。

実は、私たちは貯蓄するように育てられてこなかったので、それをなんとかしないと、おそらく一生できないでしょう。

だからこそ、給料の一部を(たとえわずかでも)貯蓄に回すなど、直接的に「強制」することを提案するのです。

そうすることで、整理され、習慣化されるのです。

投資するとどんなリターンがあるのか

投資のリターンは、それが表すリスクと密接に関係しています。

だからこそ、全財産を投資信託に預けて流動性がなくなっては困るのです。 貯蓄をすべて丸ごと投資するのは得策ではありません。

短期的にも中期的にも、今後数カ月の最低限の出費をまかなえるだけの資金を常に確保し、万が一のために残しておくべきでしょう。

特に、パンデミックの年である2021年に投資を行うなら、なおさらのことです。

全財産を定期預金に預けていて、突然また必要になったとします。契約で決めた最低条件を満たさないことで、損をする可能性が高いのです。

でも、投資から得られるリターンは何かという質問に戻ると、記事を上から下まで読んでいただければ、私はあなたに代わってそれに答えているはずです。

要するに、たとえば普通預金の0.5%のリターンから、暗号通貨が到達した4,000%のリターンまで、です。

「平均」としては (デジタル通貨の台頭を考慮しなければ)、良い動きをすれば 8 ~ 12% と言えます。

しかし、ビジネスに投資すれば、先ほど説明した 62,857% など、はるかに高い収益性の数字を達成することが可能です。

投資で儲けたお金をどうするか

投資でお金を生み出しているなら、素晴らしい!

今やるべきことは、優先順位を意識しながら、全部でも一部でもいいから再投資することです。

つまり、一部を貯金し、残りを自分の富を増やし続けるために働かせるのです。 計画を立て、再投資する。 😉

先のことを考え、数年後に経済的自由を得るためのお金を生み出すために投資する。

たとえば、先ほど、投資に最適な場所はビジネスであるとお話しましたね。

私が「デジタルノマド塾」でお伝えしている方法で広告投資をすると、必ず節約した部分を残しておくことができるのです。

その分は別のところに投資すればいいのです。

ビジネスで得た利益の残りは、より多くのお金を生み出し続けるために、ビジネスに再投資されるのです。 つまり、ビジネスを成長させるために。

何に投資すればいいのですか? 2021年の投資先

さて、多かれ少なかれすでに記事を通して明らかにしていることですが、2021年の投資というテーマは大きいです。

金融危機は、始まったように見えて、始まっていないのです。 嘘です。私が言いたいのは、私たちはまだその結果を本当に実感していないということです。

今回の株式市場の暴落・・・基本的にはコロナウイルスの件で健康危機なんですけどね。 しかし、金融危機はまだ顔を出していない、今後数ヶ月のうちに顔を出すだろう。

では、今後数カ月、数年(確実)に訪れるであろう、この非常に物議を醸す状況について、私たちはどうすればよいのでしょうか。

まず、これから何をするか、何に投資するかということです。

まず、自分自身への投資、教育への投資をお勧めします。

もしあなたに貯金があるなら、ずっとやりたかったコースを探しましょう。

ずっと雇いたかったメンターを探しましょう。

ずっとやりたかったことを探しましょう。なぜなら、きっと最高の投資でお金や時間、その他多くのものを回収できるのは、まさに「良くなることによって」だからです。

より良い人間になる、より良いプロフェッショナルになる。

このような投資をするために、貯蓄はほとんど必要ないことは気にしないでください。 自分への投資のために、何千何万ユーロもかけてメンターを雇う必要はないのです。

たとえば、レイ・ダリオの本を5冊買って、金融教育のトレーニングをするだけでいいのかもしれませんね。 どうでしょう、あなた次第で大きく変わりますね。

しかし、私の場合、私がやっていることは、私が欲しいと思った特定の人たちと一連の投資をしているのです。 銀行が閉鎖されたら、もうアクセスできなくなるから。

それが私にとっての優先順位1位です。

私にとっての優先順位2位は、家族や身近な人たちです。 パートナー、お父さん、お母さん、子供がいればその子、おじさん、家、友達、などなど。 そして、とても簡単な例を挙げます。

私は最近、家族に関連する2つのことに投資しています。

- まず、父のためにファイナンシャルアドバイザーに投資しました。

- そして次に、テネリフェへの移住に投資し、最初の 6 か月分を支払いました。

たとえわずかな資本であっても、自分自身を少しでも幸せにすること、自分自身に何かを与えることを考えることができます。

それから、すでにお話したように、私は次のような投資もしています。

- 金(この場合は現物)のような安全な証券です。

- 暗号通貨、前から持っているもの

- PIASとユニットリンク

- 新興企業

- 私の会社

イメージとして、ここに私の投資を簡単に並べて、割合を見てもらうようにしました。 これはベストなポートフォリオでも、ベストな分散方法でもなく、ただ私が持っているものなのです。

個人レベルでも会社レベルでも、まだまだ改善の余地があると思いますので。 今日現在、私はこの時点にいます。

Como es un tema complejo, creo que te puede ayudar tener un “mapa visual” de tu plan financiero. El mío, en resumen sería:

Mi dinero personal:

- 18,16 % en cash disponible.

- 5,57 % en fondos indexados.

- 21,55 % en criptos.

- 37,45 criptos a través de una compañía de fondos de inversión.

- 2,77 % en inversión inmobiliaria grupal conjunta.

- 2,27 % en PIAS.

- 12,23 % en oro.

El dinero de la empresa:

- 85,26 % en cash disponible.

- 7,3 % en fondos de inversiones de inmuebles.

- 7,5 % en Unit Linked.

Lo dicho, esto no es lo mejor; es de momento como lo tengo yo.

Lo importante es que entiendas el concepto de diversificación y actúes.

Organízate y crea tu propio plan.

個人の資産、会社の資産、プロジェクトを持っていればそのすべてのお金がどこに分配されているか確認するために、Excelを持っていなければならないのです。

また、今後3ヶ月、5ヶ月、6ヶ月でいくら必要なのかが分かるように、支出のエクセルも用意します。 あとは全部、動かしてみてください。

優先順位に従って移動させる。

いろいろな選択肢を挙げましたが、自分で調べてベストなものを選んでください。

そうでなければ、私がお伝えしたスクールでのコースや他のコースで自分を鍛えてください。

スペインにはとても優秀な人がたくさんいて、投資や金融教育に関する本がたくさんあります。

クリックでツイート:

最後のアドバイスは、「さっさとお金を使いなさい、でも今すぐやりなさい」ということです。

私が日々心がけているアリストテレスの言葉でお別れします。

「富は所有よりも享受にはるかに多くを成す」です。

最近は、きれいごとでは済まされないので、とてもホットな話題であることは承知しています。 ですから、この記事があなたの計画をスタートさせる助けになればと思います。

次はあなたの番です

2021年にあなたの財産の一部を投資する予定がありますか?

どこにどのように投資するか、すでに決まっているのでしょうか?

私の資産運用のコツはどうでしょうか?