Antes de comenzar quiero dejarte claro que no soy un inversor profesional, no me dedico a ello ni lo pretendo, al menos a corto plazo.

Simplemente he recopilado la información que he pasado a muchos amigos y familiares que me han ido preguntando sobre lo que estoy haciendo con mis inversiones y con mi dinero.

Todas mis operaciones están basadas siempre en los consejos de mis asesores, ellos sí son los profesionales.

Dicho esto, muchos auguran que habrá una crisis económica bastante grande a causa del COVID-19 y eso nos llena de incertidumbre. Incluso podríamos decir que la crisis ya está aquí.

Hay bastantes personas que se están quedando sin trabajo y la economía se desploma cada día un poco más.

Los bancos ya no son un sitio seguro donde tener tus ahorros.

¿Qué hacemos con nuestro dinero ahora?

Hace unas semanas tuve que responderme a esta misma pregunta. Para ello contacté a tres grandes inversores que tengo la suerte de tener como amigos.

Con todo lo que aprendí junto con las diferentes inversiones que realicé, envié un audio de más de 30 minutos en el grupo privado Origen.

Y, en realidad, la respuesta a esta pregunta es la misma para una época de crisis que para cuando no hay crisis: haz un plan para hacer que tu dinero trabaje para ti, al mismo tiempo que lo refugias.

Te voy a dar tres acciones muy simples que valen oro (si las implementas):

- Deshazte de tus deudas.

- Ahorra.

- Invierte.

Aquí me voy a centrar en las inversiones, de los otros 2 te hablaré en otra ocasión. 😉

Tanto si tienes dinero como si no, lo más importante es que inviertas tus recursos, sean los que sean. Sea tu tiempo, sea tu dinero, sea tu felicidad, salud o amor, sea un objeto… Inviértelo en tus prioridades.

Por eso, también te digo que no hay una solución única a la pregunta de dónde invertir. Dependerá mucho de cuáles son tus prioridades.

¿Quieres ganar más dinero? ¿Quieres multiplicar tu dinero o tus recursos? ¿Quieres que tus ahorros estén seguros?

También depende de cuánto tiempo estás dispuesto a esperar para obtener resultados o de cuánto riesgo quieres o puedes correr.

Ya te hemos hablado en blog en más ocasiones de inversiones. En esta megaguía puedes aprender cómo invertir en bolsa.

Pero hoy te quiero contar mi experiencia y lo que opino a día de hoy (teniendo en cuenta la situación actual) sobre las inversiones de un modo más amplio.

Entonces, ¿por qué creo que deberías invertir tu dinero precisamente ahora? Invertir de manera inteligente te permitirá hacer frente a las adversidades económicas que causarán los efectos de la pandemia. Y las que están por venir también, las futuras crisis.

Si lo haces bien, conseguirás estabilidad a medio y largo plazo sin que las medidas que ponga en marcha el gobierno de tu país te afecten demasiado.

Es lógico que sientas incertidumbre y te asalten mil preguntas, como por ejemplo estas:

- ¿Cómo invertir mi dinero y obtener beneficios?

- ¿Dónde invertir dinero ahora mismo?

- ¿Cómo diversificar ingresos?

- ¿Qué errores puedo cometer al invertir mi dinero?

- ¿Se puede invertir sin ahorros?

- ¿Cuál es el mejor lugar para invertir en 2021?

- ¿Qué hacer con el dinero que gano en las inversiones?

Voy a responderte a todas estas preguntas (y a algunas más) en este artículo; he querido recopilar toda la información útil que necesitas, para que tengas más claro dónde y en qué invertir tu dinero ahora mismo que te genere resultados.

Pero antes, déjame que te recomiende este vídeo para entender cómo funciona la economía: How the economic machine works, de Ray Dalio.

Muy interesante para comprender qué pasa de verdad cuando hay inflación, cuando hay crisis, cuando hay deudas, por qué unas divisas valen más que otras, por qué el dinero fluctúa, por qué hay crisis cíclicas, etc.

Si nunca lo has visto, te va a aclarar muchos conceptos.

Y ahora, ¡al lío!

- Por qué es importante hacer inversiones

- Cómo invertir dinero de forma inteligente

- Cómo saber dónde tienes que invertir el dinero

- Cómo y en qué invertir dinero

- Fondos de inversión (fondos indexados)

- Planes de pensiones

- Plan de jubilación

- Unit Linked y PIAS (Plan Individual de Ahorro Sistemático)

- Depósitos a plazo fijo

- Criptomonedas

- Oro y otros objetos de valor

- Mercado de valores

- Inmuebles y otros bienes raíces

- Crowdlending

- Startups

- El mejor lugar para invertir: tu negocio

- Aprende a diversificar tus inversiones

- Errores al invertir tu patrimonio

- ¿Se puede invertir dinero sin ahorros?

- Planifica tus gastos y busca dónde está el agujero por el que se te escapa el dinero.

- Reserva una parte de tu sueldo para el ahorro

- ¿Qué rentabilidad puedes obtener cuando inviertes?

- ¿Qué hacer con el dinero que ganas en tus inversiones?

- ¿En qué invierto yo? Dónde invertir en 2021

- Ahora es tu turno

Por qué es importante hacer inversiones

A lo mejor has llegado aquí por casualidad, has pensado que este tema es interesante, pero no tienes muy clara la importancia de invertir hoy día (sobre todo, en los tiempos que corren y se avecinan).

No te preocupes porque te lo cuento muy rápido.

Hay 3 factores fundamentales que tienes que tener en cuenta y razones por las que deberías invertir:

- La inflación: el dinero en el banco no hace nada, solo perder valor. Cada día que pasa hay más dinero en el mundo (en el vídeo de arriba lo entenderás), por lo tanto, tu dinero (y el mío) vale menos diariamente.

- El interés compuesto: la aplicación de este tipo de interés puede hacer crecer tus ingresos de forma exponencial a largo plazo.

- Las pensiones: ¿crees que vas a tener una? La posibilidad de que esto ocurra cada día se hace más lejana. Si no me crees, piensa hacia dónde se mueve el mundo…

Por todo esto, creo que deberías plantearte seriamente la idea de invertir. Sobre todo, pensando en el largo plazo.

Cómo invertir dinero de forma inteligente

En tiempos de crisis es lógico que muchos estemos ya pensando en cómo invertir un dinero. Es una reacción normal, incluso también para los inversores profesionales.

Para ello, lo primero que debes tener en cuenta es:

- ¿Qué tipo de riesgo puedes correr? Es decir, cuál es tu perfil de inversor: defensivo, conservador, moderado, dinámico, agresivo… Aquí te dejo una herramienta para descubrirlo.

- Liquidez: ¿a qué plazo quieres invertir? ¿cuándo necesitarás el dinero?

- ¿Cuáles son tus prioridades?

Contestar a estas preguntas te puede guiar hacia la clave de las inversiones.

Ten en cuenta que seguridad y rentabilidad son inversamente proporcionales. A mayor seguridad, menor rentabilidad; y al contrario, menor seguridad, mayor rentabilidad.

Este es uno de los pilares básicos que tienes que conocer.

Para saber cuál es tu perfil de inversor, piensa en preguntas como estas:

- Edad e ingresos anuales después de impuestos.

- Capacidad de ahorro.

- Cuáles son tus conocimientos financieros.

- Cuál es tu sensibilidad ante un pérdida.

- Cuál es el tipo de plazo que te interesa aplicar en tu inversión. ¿Corto o largo?

Sé consecuente contigo y no te dejes llevar por las emociones. Piensa en tu plan personal, para ti, el que te viene bien solo a ti y llévalo a cabo.

Aquí te voy a enseñar un montón de formas de inversión muy distintas, de ellas podrás elegir la que más se ajusta a tu perfil de inversor.

Toma nota de estos consejos antes de hacer nada:

- No especules: son tiempos complicados, lo cual genera grandes oportunidades, pero también grandes aparentes oportunidades que al final no tienen nada de bueno. Si no eres experto, consulta a un profesional. Esto te lo repetiré varias veces a lo largo del post. 😉

- Ten en cuenta tu necesidad de liquidez: antes de colocar todo tu dinero en una inversión a medio o largo plazo, evalúa tu estado actual y no te quedes sin dinero para cubrir tus necesidades básicas en el corto plazo. Dicho de otra forma, invierte solo el dinero que no necesitas.

- Diversifica: veremos esto más adelante, pero ya te lo menciono para que lo tengas en cuenta. No pongas todos los huevos en la misma cesta, una de las leyes fundamentales de los inversores (y de los empresarios). 😉

Debes pensar mucho las cosas y no apresurarte a la hora de elegir la forma de invertir. La clave está en analizar cada oportunidad de inversión y saber aprovechar las circunstancias únicas que estamos viviendo.

Y como te dije antes sobre tus prioridades: qué es lo que necesitas ahora.

Cuando todo vuelva a la normalidad, no todos los cambios que hemos sufrido como consecuencia del confinamiento volverán al estado anterior: la forma de trabajar, patrones de consumo, actitud hacia al medio ambiente, etc.

Todos estos detalles también debes tenerlos en cuenta en tu decisión y puedes intentar adelantarte a otros en este sentido.

Lo vuelvo a repetir: no olvides tus necesidades de liquidez y diversifica tus inversiones.

Ahora te voy a hablar sobre dónde puedes invertir y las mejores opciones según mi opinión.

Pero no es lo único de lo que te hablaré.

Te explicaré dónde estoy invirtiendo yo ahora en estos tiempos de crisis. Además, todo el post está lleno de consejos para tener herramientas y poder valorar qué hacer con tu dinero.

Como lo que te cuento a continuación.

Cómo saber dónde tienes que invertir el dinero

Lo importante es que establezcas como prioridad:

- Tu autoeducación.

- Tu familia, tu felicidad.

- Refugia parte del dinero.

Tienes que hacer unos cálculos de cuánto necesitas, es decir, cuánto gastas al mes.

Ese dinero, tus gastos del mes, distribúyelo entre tu casa, tarjetas prepago y los bancos. Digo bancos en plural porque si tienes varias cuentas, mejor que mejor, no es buena idea que esté todo en el mismo lugar.

Si pasara algo, no dependerás de un único banco.

Click para twittear:

Una vez que tengas claro cuál es el dinero que puedes necesitar, ya puedes calcular tu dinero disponible para invertir

Recuerda realizar este ejercicio antes que nada.

Cómo y en qué invertir dinero

Existen muchos tipos de productos financieros en los que puedes invertir tu dinero y otros lugares como la bolsa para invertir. Estos son muy conocidos, pero hay más posibilidades que vamos a ver ahora.

Vamos, que sin opciones no te vas a quedar.

Si no tienes conocimientos financieros, puedes recurrir a un asesor financiero o a un broker online antes de tomar cualquier decisión sobre invertir tu dinero. Ellos te ayudarán a elegir una opción segura y adecuada a tu perfil.

Aunque ya te adelanto que con todo lo que te voy a contar en este posts, tendrás una buena base para poder empezar a hacer tus primeros pinitos como inversor.

Me gustaría que antes entendieras también la diferencia entre ser un inversor y ser un trader.

Un inversor piensa más en el largo plazo y se relaciona más a menudo con inversiones pasivas.

Un trader va más por el corto plazo y es más activo. Incluso el trading puede ser tu profesión.

Y ya no me enrollo más, aquí tienes alternativas de todos los tipos y colores para que puedas invertir dinero. Ojo, que no están por orden de preferencia; de hecho, la mejor te lo cuento al final. 😉

Fondos de inversión (fondos indexados)

Los fondos de inversión se conforman por los aportes de varias personas que, a su vez, ceden la toma de decisiones de inversión a gestores.

Cuando inviertes en ellos, en realidad, lo que haces es invertir al mismo tiempo en varias empresas diferentes.

Según evolucionen y rindan los productos en los que has invertido, generarán más o menos dinero.

La ventaja principal es que no necesitas empezar con mucho dinero. Vale, esto dependerá de qué es para ti mucho dinero. 🙂

Desde unos 1.000 o 1.500 € podrías optar a este producto.

Aquí entran los famosos fondos indexados, una buena opción si quieres invertir sin complicarte y sin pagar comisiones. Además, tiene ventajas fiscales.

Mi cartera de fondos indexados la he configurado siguiendo los pasos descritos en este post de mi amigo Ángel Alegre: Invertir en fondos índice.

Planes de pensiones

Los planes de pensiones te exigen ingresar una cantidad de dinero determinada al fondo cada cierto tiempo; sin embargo, puede ser flexible, no es siempre mes a mes.

Este ahorro a largo plazo está pensado para cubrir tus necesidades durante la jubilación. Es un producto financiero muy seguro, pero la rentabilidad es bajita (comparado con otros productos) y la tributación es alta.

Al contratar un plan de pensiones debes conocer bien la letra pequeña y saber que no podrás recuperar tu dinero invertido hasta que no te jubiles.

Dentro de los planes de pensiones existen varios tipos, no todos son iguales.

Te hablo de él porque es un producto que existe dentro de esta categoría, pero no es la única opción que hay para asegurar tu futuro.

De hecho, están los planes de jubilación que son otro producto diferente y es donde he invertido yo para asegurar mi futuro.

Con ellos, haciendo una buena jugada asesorada por Joaquín Mellado, he conseguido bajar la edad de mi jubilación a menos de 40 años. 🙂

¿Cómo?

Invirtiendo en un PIAS y un Unit Linked, dos de los mejores.

Sigue leyendo que te lo cuento todo.

Plan de jubilación

El plan de jubilación es un seguro de ahorro o de inversión con unas condiciones determinadas, no es un producto financiero tradicional como los planes de pensiones.

Plan de jubilación es un término genérico que incluye productos diferentes, algunos aseguran el 90 % , otros el 100 %. Depende.

Por eso, hay que estudiar muy bien cuáles son las condiciones de esos productos.

Te cuento el que yo prefiero en el siguiente punto, el PIAS.

Además, te aviso de que elegir uno bueno te puede marear mucho, yo terminé contratando a mi propio asesor, como te acabo de comentar. 😉

Lo mejor es que sea alguien independiente que no se lleve comisión por esa contratación, que no sea intermediario de un banco o una aseguradora.

No es por nada, pero lo normal es que los intermediarios tiendan a mezclar sus intereses con los tuyos…

Unit Linked y PIAS (Plan Individual de Ahorro Sistemático)

Un Unit Linked es un producto ofrecido por las aseguradoras, por lo que se rige a través de la dirección de seguros y fondos de pensiones.

Son muy interesantes tanto para personas como para empresas por sus características.

Al final te he compartido una imagen donde verás que yo he invertido tanto mi dinero personal como dinero de empresa en este tipo de producto.

En el Unit Linked pactas unos porcentajes que, o bien decides tú (si tienes conocimientos en finanzas), tu asesor privado, o bien te lo aconseja la aseguradora. Una vez lo contratas ya puedes meter dinero dentro.

Cuando ya lo tengas abierto y funcionando tienes la opción de seguir metiéndole dinero si ves que va muy bien, o de sacarlo sin penalización de forma parcial o total.

También puedes cambiar los porcentajes de inversión, tendrás que mirar las condiciones y ver cuántas veces puedes hacerlo al año esos cambios y de qué tipo.

Esta flexibilidad le da una gran ventaja sobre otros productos. La otra es que no pagas impuestos con todos estos cambios de compras y ventas que puedes hacer y en los que generarás beneficios, mientras el dinero siga dentro de tu Unit Linked. 😉

Los impuestos los pagas cuando haya reembolso, pero condicionados a la plusvalía. Es decir, solo tendrán en cuentan tus beneficios.

¡Genial!

Importante revisar en el contrato las comisiones y la política de reembolso.

Los mejores son los de Luxemburgo.

Hasta hace poco existían unos muy interesantes allí que son los que recomendaba Joaquín Mellado en el curso y sus mentorías privadas. Pero debido a la situación actual han dejado de comercializarse…

En cuanto tengamos noticias de otros productos interesantes que los sustituyan o de si vuelven, te aviso por aquí. 😉

Ahora quiero hablarte del PIAS.

Este producto es una modalidad de un seguro de vida que te permite crear ahorros a largo plazo. Se cataloga dentro de los planes de jubilación, como te conté antes.

Son mejores que los planes de pensiones (para mi gusto) por varias razones. La primera es porque puedes rescatar el dinero cuando lo necesitas. Esa flexibilidad te da una gran tranquilidad, ¿verdad?

Además, los rendimientos quedan exentos de tributación mientras está funcionando. En el momento en que empiezas a disfrutar del dinero, tienes la opción de cobrarlo como:

- Renta vitalicia: los beneficios seguirán exentos de tributación y la renta vitalicia se considerará a nivel fiscal como rendimiento de capital mobiliario.

- Sin que sea renta vitalicia: ahí tributarían los rendimientos como capital mobiliario.

Otra ventaja con respecto a los seguros de vida: en caso de fallecimiento del titular, la familia cobrará el dinero.

La máxima aportación al año es de 8.000 € y el límite total son 240.000 €. Esto significa que cuanto antes empieces, menos dinero tendrás que poner al año para llegar a ese límite.

Bueno, tampoco hace falta que llegues a ese máximo, dependerá de qué quieres conseguir y cuándo.

Al contratarlo ellos te harán un test (que además es obligatorio hacer) para conocer tu perfil de inversor.

Ahí te ofrecerán una cesta de fondos de inversión construida por ellos mismos (y según tu perfil). Pero tú también puedes elegir hacértela si tienes altos conocimientos en finanzas.

En mi caso, contraté a Joaquín Mellado como asesor para que creara una cesta de fondos de inversión a medida y con la máxima rentabilidad. 😉

Este es uno de los mejores productos que yo te podría recomendar, es uno de los que tengo contratado y estoy muy satisfecho con esta elección.

Depósitos a plazo fijo

Esto es bastante sencillo.

Se trata de un depósito que realizas a una entidad bancaria por un tiempo determinado, pasado el cual la entidad te devuelve el dinero más los intereses pactados de acuerdo con los tipos de interés establecidos.

Pero claro, es tan «sencillo y seguro» que al final no sirve para ganar dinero sino para no perderlo por la inflación (o para minimizar las pérdidas).

Hoy en día, prácticamente estos depósitos no te dan apenas nada, pero igual podrías encontrar algún banco suizo que te dé entre un 0,5 y un 2 % de rentabilidad.

No lo recomiendo.

Criptomonedas

Las criptomonedas o criptodivisas (Bitcoin, Ethereum, Ripple, Litecoin, Dash…) nacieron con la idea de ser un medio de pago alternativo al que estamos acostumbrados. Es decir, para ser una moneda más pero digital.

Son escasas, inmunes a la inflación y se conocen como el oro 2.0 o el oro digital, lo cual es bastante interesante para que te fijes en ellas. Sobre todo en estos momentos en los que las medidas tomadas por los gobiernos están afectando directamente a la estabilidad monetaria de cada país.

Incluso podríamos decir que las criptomonedas se van a convertir en un próximo valor refugio.

Hoy todavía no lo es, eso es cierto. Pero sigue leyendo que te cuento más…

Un valor refugio, por si no lo sabes, es aquel activo que en tiempos de crisis no se ve afectado, y si lo hace es muy poco, o incluso aumenta dicho valor. Es el más buscado por los inversores y traders en las malas épocas porque minimizan el riesgo.

Eso sí, las criptos tienen una alta volatilidad y comisiones elevadas, pero si lo haces bien, puede convertirse en un fondo de inversión bastante rentable por su bajo riesgo inflacionario.

Yo por ejemplo tengo inversiones en criptomonedas a largo plazo.

Te las recomiendo si cuentas con ahorros. ¿Por qué?

Porque yo no invertiría en ellas dinero que necesite, solo dinero que puedas permitirme perder. Porque podría ser así, ¿ok? Te soy 100 % sincero.

El día de mañana el bitcoin podría desaparecer, eso es verdad. Pero existe la misma posibilidad de que desaparezca que de que en un futuro un bitcoin valga 100.000 € o 1 millón de €.

Esto que te digo parece muy loco, pero también parecía muy loco cuando el bitcoin valía un dólar y llegó hace un año y pico a los $20.000.

Te lo explico mejor.

El salto más grande de las criptomonedas fue cuando pegó el subidón a los $20.000 aproximadamente. Fue un crecimiento del 4.000 %.

O sea, que meto 1 € y sacaría unos 4.000 €. Esa volatilidad te puede hacer ganar dinero muy fácilmente, pero también perder el dinero muy fácilmente.

En las criptos te aconsejo que hagas como hice yo: invertí en 2017 y no las voy a mirar hasta que valgan 100.000 €.

¿Y esto cuándo será? Pues no lo sé, si será dentro de un año o si será dentro de 10, o nunca.

Click para twittear:

Invertir en criptos es como un juego en el que no te importa perder porque también hay posibilidades de ganar mucho dinero

El consejo es que inviertas con un plazo amplio en ellas.

Lo que invierto en ellas es un dinero que no necesito, por eso lo considero una inversión a largo plazo.

Cuando lo mire, pues habré ganado un montón de pasta o habrá quebrado el bitcoin y lo habré perdido. Si pasa esto último, no supondrá nada para mí porque no contaba con ese dinero. Pero si gano, imagina la alegría.

«Antonio, ¿es buen momento para invertir en criptos?».

A ver, el mejor momento fue cuando estaba muy bajito, cuando se desplomó.

Pero te dejo algunas noticias para que tú lo valores.

Por ejemplo, Forbes publicó en mayo de 2020 que Goldman Sachs ya está hablando con sus clientes sobre bitcoin. Puedes tomarlo como una señal, o no…

Es posible que con la llegada de la crisis, las criptomonedas suban. O no, nadie puede saberlo pero el hecho es que los de Goldman Sachs ya les están prestando atención y ya hay grandes bancos suizos como Maerki Baumann’s, que han creado un sistema de trading de criptomonedas para sus clientes.

Ojo, la banca privada ya se ha metido con estas inversiones…

Yo invertiría un poquito en criptos, algo que puedas perder. Mete 100 €, mete 500 €, mete 1.000 €, lo que puedas. Y déjalo ahí y no lo mires nunca hasta que se cumpla el largo plazo que te marques.

Puedes hacerlo a través de un exchange, que es simplemente una plataforma o mercado digital de intercambio de criptomonedas.

Los exchanges que recomiendo y que uso son:

- Binance

- Kraken

También podrías utilizar un wallet como Wirex, una herramientas informática que te permite hacer transacciones en bitcoins.

Es lo que hago yo con las criptos. 😉

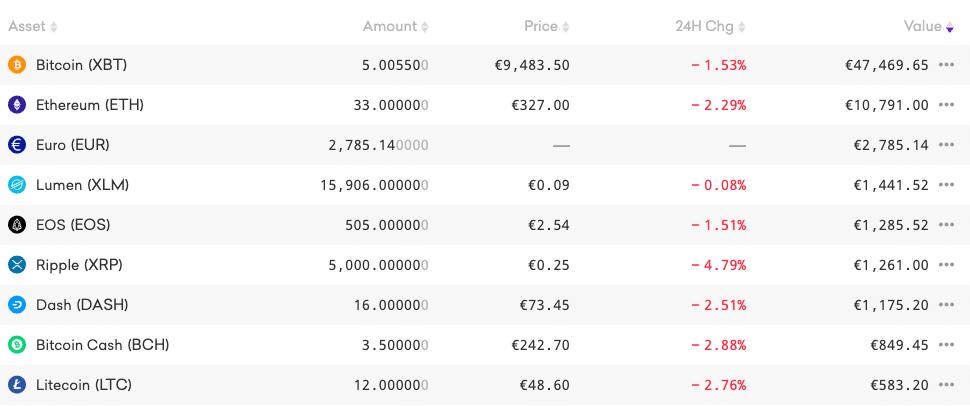

Mira, esta es mi cartera de inversión en criptos, para que te hagas una idea (o para que te la copies):

No soy el único que ve el bitcoin y las criptos como un «valor refugio» (siempre entre comillas), ya el año pasado Robert Kiyosaki usaba Twiter para aconsejar las criptomonedas como forma de refugiar tu dinero en malos tiempos a nivel económico.

El CEO de Pantera Capital predijo que hay más del 50 % de probabilidades de que el Bitcoin llegue a un pico de $100K en agosto de 2021. De hecho, bitcoin ya ha sobrepasado al oro y al petróleo.

Ya veremos qué pasa. 🙂

Y antes de terminar con este punto, me gustaría que te fijaras en la siguiente imagen.

Es una comparativa del comportamiento del oro y el del bitcoin en los últimos meses. Y como puedes ver, los movimientos son bastante similares.

Si todavía dudas de la creencia del bitcoin y las criptos como valor refugio, mira la gráfica y saca tus propias conclusiones.

¿Te ha interesado este tema y te gustaría aprender? El curso de Alfonso Rovira sobre inversión, bitcoin y criptomonedas te vendría muy bien. Te enseña sobre inversiones tradicionales e inversiones en nuevas monedas. 😉

¡Es con el que yo aprendí!

Oro y otros objetos de valor

Si no te fías de las criptomonedas, no pasa nada. Lo que puedes hacer es comprar oro. ¡Otra de mis tácticas de inversión para refugiar mi dinero de la próxima crisis!

Personalmente te recomiendo oro físico.

Busca una tienda de oro físico e invierte ahí. En mi caso, he puesto una parte importante de mi dinero en este valor refugio comprado por dos veces.

Primero, en esta tienda de Barcelona que me lo enviaban a casa. Segundo, en el parque joyero de Córdoba (España) a través de la empresa AMPCOR que me lo guardan allí en una caja fuerte de máxima seguridad.

Porque el oro sí que es un valor refugio en toda regla.

Invertir en oro y en otros objetos valiosos como piedras y metales preciosos, entre otros, no es ninguna tontería. Piénsalo bien, porque es otra posibilidad de inversión, en este caso, muy segura.

Y es que tiene la ventaja de que, por lo general, no están sujetos a incertidumbres políticas.

No es tan rentable como otro tipo de inversiones, pero supone un riesgo menor en muchos casos.

Míralo como eso, una forma de refugiar tus ahorros que se transformarán en objetos físicos que podrás vender en cuanto pase la tormenta.

Y lo más seguro es que no pierdan su valor.

Estadísticamente, el oro siempre va a subir (puede ser que baje un poquito, depende de cuándo lo saques, claro), pero digamos que no vas a perder ese capital y lo podrás tener más asegurado contigo que en el banco.

Por lo menos, yo me fío más. 😉

Mercado de valores

Solo aptos para expertos.

Si sabes administrar los riesgos, el mercado de valores puede ayudarte a asegurar tu dinero y generar más.

Los mercados de valores son mercados de capitales donde las personas operan comprando y vendiendo valores negociables sobre la renta variable y fija de estos.

Las inversiones en empresas estables o en crecimiento tienden a generar ganancias, como así también el hecho de invertir en acciones de empresas diferentes. Esta estrategia puede ayudarte a aprovechar el crecimiento de diversos sectores de la economía.

Analiza bien qué sectores están creciendo y manteniéndose estables durante la crisis sanitaria y ten mucho cuidado con la especulación.

Un buen ejemplo lo tenemos en las empresas farmacéuticas y muchas compañías tecnológicas.

Fíjate cómo subieron las acciones de Zoom durante la crisis de la COVID-19. Y eso es debido a que Zoom se convirtió en una de las herramientas más usadas en el confinamiento.

La tendencia de búsqueda creció como la espuma.

Estas son oportunidades que hay que tener en cuenta si quieres invertir en acciones de empresas rentables.

¿Cuál es la empresa que ha crecido más del mundo en los últimos 5 años?

Amazon, que lleva en total un 433,85 % . Este porcentaje dividido entre 5 años nos da un crecimiento anual de 86,77 %.

Está bastante bien, ¿no te parece?

Inmuebles y otros bienes raíces

La inversión inmobiliaria es una de las más populares. El mercado inmobiliario siempre es necesario y nunca acabará muriendo porque la gente seguirá necesitando un lugar para vivir.

Pero cuidado, hay que revisar bien cuál es la rentabilidad real que obtendrías al invertir en él.

Entonces, ¿es una buena opción?

Si bien ahora puede que haya bajado su valor, es muy probable que repunte en el futuro.

También depende de si inviertes para comprar y alquilar, o si inviertes para compra-venta, como hace mi amigo Pau Antó. Podrías tener una rentabilidad entre el 7 y el 13,5, o 15 % con mucha suerte.

Sin embargo, como contrapartida tienes que considerar que la rentabilidad depende mucho de la economía del país y de su política, además de las grandes cantidades de dinero necesarias para poder empezar.

Si esto es lo que más te llama, mira esta entrevista a Pau Antó sobre inversiones inmobiliarias. ¡Superinteresante!

También puedes entrar en este mercado con un presupuesto mínimo y convirtiéndote en un pequeño inversor a través de plataformas especializadas en proyectos de financiación participativa de suelo.

«¿Ein? ¿Esto qué es?».

Es algo muy sencillo.

Un montón de pequeños inversores se juntan para poner su dinero e invertir en suelo.

Aquí te dejo Housers, el mayor portal de crowdfunding y crowdlending inmobiliario.

Ventajas: puedes entrar desde 50 € y puedes llegar a obtener una rentabilidad de 12- 13,5 %.

Desventajas: hay un riesgo de pérdida total o parcial del capital invertido y riesgo de no obtener el rendimiento dinerario esperado.

Esta puede ser una buena idea para diversificar, pero desde luego yo aquí no pondría todos mis ahorros. 😉

Crowdlending

Este modelo permite a empresas o personas físicas ser financiados por un grupo de numerosos inversores. Así no tienen que recurrir a un banco o cualquier otra entidad financiera tradicional.

Se desarrolló más que nada gracias a la popularidad de las redes sociales y del desarrollo de las tecnologías, y puedes acceder a este tipo de inversiones a través de plataformas de inversión dedicadas a ello.

Aquí te contamos qué es el crowdlending y cuáles son las mejores plataformas.

Esta es una inversión algo arriesgada pero que se ha puesto muy de moda. Depende de tu perfil, pero es verdad que puedes empezar con poco dinero, eso es lo que tiene de bueno.

La clave está en elegir bien dónde inviertes.

Lo mismo de antes, para diversificar te puede valer pero yo no basaría en este modo de inversión mi plan financiero. 😉

Startups

La inversión en startups, especialmente las tecnológicas, se está volviendo cada vez más popular por su alto retorno potencial, aunque también cuenta con un mayor riesgo potencial.

La inversión puede ser grande o pequeña, eso depende de cada uno. Pero no conviene invertir todo lo que tengas en una sola compañía, es mejor diversificar. ¡Eso siempre!

De nuevo, analiza cuáles son las que más posibilidades de crecer tienen en estos tiempos de crisis y, sobre todo, las que tienen una buena proyección de futuro (cuando las cosas vuelvan a la normalidad).

Para invertir en empresas y en startups te dejo este sitio donde poder echar un ojo. 😉

El mejor lugar para invertir: tu negocio

Tu negocio es lo más importante.

De él dependen tus ingresos. Si te quedas sin ingresos… Olvídate de todo lo demás.

A lo mejor no se te había ocurrido, pero la rentabilidad que le puedes sacar a una inversión en tu negocio seguramente será mucho más alta que la que consigas con cualquier otro producto financiero. Siempre que lo hagas bien y que tu negocio sea online (para maximizar los márgenes de beneficios).

Para que me entiendas te cuento la historia de lo que me pasó con Pau Antó, especialista en inversiones inmobiliarias y también amigo.

No sé si lo sabes, supongo que sí, pero nosotros con la empresa de la Escuela Nómada Digital hicimos uno de los mayores lanzamientos de habla hispana en septiembre/octubre del año 2019.

Facturamos más de 3,5 millones de euros. Evidentemente, los beneficios son mucho menores porque tenemos unos gastos del 50/60 % solo de este producto. Pero, aun así, sigue siendo mucho dinero.

Y esto salió de invertir muy fuerte en publicidad.

Yo cogí todo el dinero que tenía en el banco de la empresa, cogí hasta dinero personal, y lo metimos todo en el lanzamiento. Para que te hagas una idea, me quedé sin dinero en el banco de la empresa y el 50 % de mi dinero personal también lo metí en publicidad.

¿Por qué? Porque creía en mi producto, creía en mi negocio, creía en que íbamos a tener resultados.

¿Qué es lo que pasó?

Invertimos unos 150.000 € en publicidad y sacamos unos 3,5 millones.

Haz los cálculos de cuánto facturamos por cada euro invertido y verás la rentabilidad. 😉

Cualquier persona que sea inversor te hablará de una rentabilidad del 5, del 7, del 10, del 12 %. Quizás más en cripto, pero el riesgo es altísimo.

Click para twittear:

Si lo haces bien con tu negocio, nada puede batir a la rentabilidad que él te va a dar

Y esto salió a raíz de una conversación que tuve con Pau Antó

Yo le pregunté: «Oye, Pau, tengo esta cantidad de dinero, tío, tú que eres experto en esto, ¿en qué invertirías? «.

Y él me habló de rentabilidades, yo le conté también lo que había hecho con publicidad en otros lanzamientos y tal. Y me dijo: Mételo en tu negocio.

Y esta es la frase.

Si quieres invertir en algo, hazlo en tu negocio.

«Antonio, no tengo negocio, no tengo proyecto».

Alíate con alguien, hazte socio de otra persona que tenga, invierte en el negocio de otra persona que sea ético, que esté alineado con tus valores, etc.

Pero invierte en algo, y si no, crea tu propio proyecto.

Fíjate que antes te he hablado de entre el 0,5 % de rentabilidad en cuentas de ahorro, por ejemplo, hasta los 4.000 % en criptomonedas.

Pero el lanzamiento de productos digitales, tanto con uno de mis productos como de uno de los productos de un cliente que tenemos en la agencia, la rentabilidad que tenemos es de un 62.857 %.

Te lo vuelvo a repetir: Invierte en tu negocio.

Si tienes bien un funnel, un producto y sabes hacer bien el marketing, lo mejor que puedes hacer es invertir todo lo que puedas en publicidad.

Obviamente, también tendrás que hacerla bien.

Hay muchos cursos en el mercado para aprender a hacer publicidad online, el nuestro está en la END y este: Experto en Publicidad online – Media Buyer – Trafficker: Facebook e Instagram Ads.

«Pero Antonio, yo no puedo hacer tanto dinero con mi empresa».

Ya estamos otra vez con el Pepito Grillo en la cabeza… Eso es lo que yo llamo un mito, una creencia.

Aquí puedes ver una parte de la ponencia que hice para MKT Rocks en la que desmonto hasta 3 mitos del mundo del emprendimiento y explico cómo es posible alcanzar la facturación que deseas. Tanto si es de 1.000 € como si es de 1 millón.

Y el primer mito es precisamente ese: Yo no puedo hacer tanto dinero.

Mentira.

¡Claro que puedes! Espera que te cuento cómo.

Tienes que reconciliarte con el dinero, yo tuve que hacerlo. Como cualquier otra persona, eres igual de merecedora de obtener los ingresos que te marques.

¿Qué puedes hacer? Fijarte un objetivo de ventas a partir de un lanzamiento anterior. Este cálculo te ayudará a calcular los siguientes datos:

- Objetivos de facturación / valor final de tu producto = clientes necesarios.

- Clientes necesarios / % de conversión (que tengas históricamente) = Número de leads que necesitas.

- Inversión necesaria en publicidad = nº total de leads x coste por lead (que tengas en tu caso).

¿No tienes suficiente dinero para esa inversión? No pasa nada, quita ceros, pero márcate el objetivo grande a medio o largo plazo.

Piensa en grande y ejecuta en pequeño.

Eso sí, el beneficio vuelve a invertirlo en publicidad en el próximo lanzamiento. O al menos gran parte de él, hasta alcanzar esa gran meta que te hayas propuesto.

En mi caso, últimamente he co-creado 3 empresas nuevas para seguir aumentando mi patrimonio en forma de proyectos digitales:

- Una agencia de productos digitales para autores (Agencia Trébol), la cual ya ha recibido ofertas de grandes inversores para capitalizarla.

- Una agencia de viajes (Desafío Zero).

- Una empresa de búsqueda de vuelos (Club Nómada).

- Una plataforma de resúmenes de libros (Leader Summaries).

Incluso entre Miquel Baixas, Euge Oller y yo vamos a montar una empresa madre para fusionar todo nuestro trabajo y hacer algo que tenga mucho más impacto.

Ser business angel también es hacer una buena inversión.

Aprende a diversificar tus inversiones

Te he mencionado varias formas de invertir dinero porque la clave para hacerlo de forma inteligente está en diversificar.

Ya conoces el dicho de no poner todos los huevos en una misma cesta, ¿verdad?

Son momentos de incertidumbre a nivel mundial, así que con más razón para que repartas tu dinero en diferentes lugares donde invertirlo.

Así que, si te preguntas cómo y dónde invertir dinero, piensa también en diversificar de estas maneras:

- Tiempo: invirtiendo en distintos momentos.

- Empresas: comprando acciones en empresas diferentes.

- Sectores: comprando acciones en diversos sectores del mercado.

- Geográfica: invirtiendo en diferentes países o poniendo tu dinero en bancos de nacionalidades distintas.

- Divisas: haciendo inversiones de dinero en monedas diferentes.

Puedes optar por varias formas de inversión o aplicar varias estrategias de inversión dentro de una misma variante.

Es tiempo de invertir, baby.

Errores al invertir tu patrimonio

Invertir dinero sin riesgo es algo casi imposible, además hay que tener mucho cuidado con las decisiones impulsivas. Cuando pienses en dónde invertir dinero, piensa también en hacer inversiones que sean (casi) seguro.

Hay errores comunes a la hora de invertir que se repiten una y otra vez. Como estos:

- Especular e invertir sin ningún plan.

- Invertir demasiado poco y esperar un gran resultado.

- Ir con todo y terminar apostando en vez de invirtiendo.

- Ser demasiado conservador siempre y obtener muy poca rentabilidad.

- No diversificar.

- Olvidarte de consultar a un especialista si no eres experto.

- No tener en cuenta los valores refugio.

- No pensar en tus prioridades.

- No valorar la idea de invertir en tu propia empresa (o en la de otro): equipo humano, herramientas, publicidad…

Como ves, se trata sobre todo de encontrar el equilibrio entre ir a por todas y ser demasiado cauto. Parece complicado, pero con la práctica vas afinando los sentidos.

¿Se puede invertir dinero sin ahorros?

Está claro que si no tienes nada que invertir, no puedes invertir. Aunque ya antes te dije que también puedes invertir tus propios recursos como el tiempo.

Pero si hablamos solo de pasta, a veces solo es cuestión de cambiar la mentalidad para empezar a conseguir ahorros.

Planifica tus gastos y busca dónde está el agujero por el que se te escapa el dinero.

¿Quizás compras algunos objetos innecesarios sin ser consciente? Piénsalo y podrás reducir gastos, ahorrándolos y reservándolos para ponerlos en otros sitios.

Esto no funciona si no te responsabilizas de qué haces con tu dinero.

Reserva una parte de tu sueldo para el ahorro

Este gesto es algo muy simple y a la vez supercomplicado.

La verdad es que no nos han educado para ahorrar, y si tú no pones remedio, será muy probable que nunca lo consigas.

Por eso, te propongo que directamente «te obligues» a ello, reservando una parte de tu salario (aunque sea mínima) al ahorro.

Así te organizas y lo haces un hábito.

¿Qué rentabilidad puedes obtener cuando inviertes?

La rentabilidad de una inversión va de la mano de los riesgos que representa. A mayor rentabilidad, mayores serán los riesgos.

Es por eso que no es conveniente que pongas todo tu dinero en un fondo de inversión y te quedes sin liquidez. Invertir todos tus ahorros en su totalidad no es una buena idea.

Siempre debes guardar dinero suficiente para que tengas cómo cubrir tus gastos mínimos durante los próximos meses, en el corto y medio plazo, y también dejar algo para cualquier emergencia que se presente.

Sobre todo si vas a invertir en 2021, el año de la pandemia.

Imagina que has puesto todo tu dinero en un fondo a plazo fijo y de repente lo necesitas de nuevo; es probable que pierdas dinero por no cumplir con los plazos mínimos que firmaste en el contrato.

Pero volviendo a la pregunta de qué rentabilidad puedo sacarle a una inversión, si has leído el post de arriba a abajo, ya te la habré contestado.

Resumiendo: entre el 0,5 % de rentabilidad en cuentas de ahorro, por ejemplo, hasta los 4.000 % que llegaron a alcanzar las criptomonedas.

Como «media» (sin tener en cuenta el subidón de las monedas digitales), podríamos decir que entre el 8 y el 12 %, si haces buenas jugadas.

Sin embargo, cuando inviertes en tu negocio puedes alcanzar cifras de rentabilidad mucho más alta, como la del 62.857 % que te expliqué antes.

¿Qué hacer con el dinero que ganas en tus inversiones?

Si estás generando dinero de tus inversiones, ¡perfecto!

Lo mejor que puedes hacer ahora es volver a invertirlo, ya sea todo o parte de él, teniendo en cuenta tus prioridades.

Es decir, ahorra una parte y pon a trabajar el resto para seguir aumentando tu patrimonio. Planifica y reinvierte. 😉

Piensa a futuro: invierte para generar dinero que te ayude a conseguir tu libertad financiera en los próximos años.

Por ejemplo, antes te decía que el mejor lugar donde puedes invertir es en tu negocio.

Cuando haces la inversión en publicidad con el método que cuento en la Escuela Nómada Digital, siempre te guardas una parte que ahorras.

Esa parte puede ser invertida en otro lugar.

El resto de las ganancias de tu negocio se reinvierte en él para seguir generando más dinero. Es decir, para hacer crecer el negocio.

¿En qué invierto yo? Dónde invertir en 2021

Pues más o menos ya te lo he ido desvelando a lo largo del post, pero el tema de invertir en 2021 da para mucho.

La crisis financiera, aunque parezca que ha empezado, no ha empezado. Miento, lo que quiero decir es que todavía no estamos notando DE VERDAD sus consecuencias.

Esto de que todas las bolsas cayeron… Básicamente es una crisis de salud por todo el tema del coronavirus. Pero la crisis financiera ni por asomo ha dado la cara, lo hará en los próximos meses.

Entonces, ¿qué hacemos ante esta situación tan controvertida que vamos a tener en los próximos meses, años (seguramente)?

Antes de nada, te digo lo que voy a hacer yo y en lo que voy a invertir.

Lo primero que te aconsejo es que inviertas en ti, en tu educación.

Si tienes unos ahorros, busca ese curso que siempre habías querido hacer.

Busca ese mentor que siempre habías querido contratar

Busca eso que siempre habías querido hacer porque, seguramente, la mejor inversión y con la que puedes recuperar tu dinero y tu tiempo y muchas otras cosas, sea precisamente con ser mejor.

Ser mejor persona, ser mejor profesional.

Fíjate que para hacer este tipo de inversión apenas necesitas ahorros. Para invertir en ti no hace falta que te gastes miles y miles de euros en contratar a un mentor.

A lo mejor, simplemente tienes que invertir en 5 libros de Ray Dalio, por ejemplo, para formarte en educación financiera. No lo sé, esto va a depender mucho de ti.

Pero, en mi caso, lo que estoy haciendo es una serie de inversiones con ciertas personas que quería, porque sé que mi dinero va a estar mejor en estas personas, que me traspasen sus conocimientos, que en el banco. Porque si cierra el banco ya no podré acceder a esto.

Eso para mí es la prioridad número 1.

La segunda prioridad para mí es la familia o las personas cercanas. La pareja, tu padre, tu madre, tus hijos si los tienes, tu tío, el hogar, tus amigos, etc. Y te pongo un ejemplo muy sencillo.

Yo he invertido últimamente en 2 cosas que tienen relación con la familia.

- Lo primero, he invertido en un asesor financiero para mi padre.

- Y segundo, he invertido en irme a vivir a Tenerife y he pagado los primeros 6 meses. Esto se llama invertir en mi felicidad.

Igual si tienes un poquito de capital, puedes pensar en hacerte un poquito más feliz, regalarte algo para ti.

Luego, y como ya te he comentado, también tengo inversiones en:

- Valores refugio como el oro (en este caso, oro físico).

- Criptomonedas, algo que ya tenía desde hace tiempo.

- PIAS y Unit Linked.

- Empresas emergentes.

- Mi empresa.

Para que te hagas una idea, te pongo aquí mis inversiones simplemente para que veas los porcentajes. No es la mejor cartera ni la mejor forma de diversificar, es tan solo la que yo tengo.

Sé que todavía se puede mejorar mucho a nivel individual y a nivel de empresa, todo se andará. A día de hoy, estoy en este punto.

Como es un tema complejo, creo que te puede ayudar tener un «mapa visual» de tu plan financiero. El mío, en resumen sería:

Mi dinero personal:

- 18,16 % en cash disponible.

- 5,57 % en fondos indexados.

- 21,55 % en criptos.

- 37,45 criptos a través de una compañía de fondos de inversión.

- 2,77 % en inversión inmobiliaria grupal conjunta.

- 2,27 % en PIAS.

- 12,23 % en oro.

El dinero de la empresa:

- 85,26 % en cash disponible.

- 7,3 % en fondos de inversiones de inmuebles.

- 7,5 % en Unit Linked.

Lo dicho, esto no es lo mejor; es de momento como lo tengo yo.

Lo importante es que entiendas el concepto de diversificación y actúes.

Organízate y crea tu propio plan.

Tienes que tener un Excel con tu patrimonio personal, con tu patrimonio de empresa si la tienes o proyecto para ver dónde tienes repartido todo ese dinero.

También un Excel de gastos para que sepas cuánto necesitas en los próximos 3, 5 o 6 meses. Y todo el resto, muévelo.

Muévelo según tus prioridades.

Yo aquí te he dejado muchas opciones, investiga por tu cuenta y elige la mejor.

Y si no, fórmate con los cursos que te he dicho que tenemos en la escuela o con otros cursos.

Hay un montón personas muy buenas en España, un montón de libros de inversiones y de educación financiera.

Click para twittear:

Mi consejo final: mueve el culo y haz algo con tu dinero, pero hazlo ya

Este tema de «en qué invertir el dinero (en época de crisis)», también lo trato en mi programa Origen. Es de los que más ha gustado porque, como ya te decía, ahora mismo hay muchas personas que quieren saber cómo invertir su dinero.

Me despido de ti con una frase de Aristóteles que procuro tener presente cada día.

«La riqueza consiste mucho más en el disfrute que en la posesión».

Sé que este es un tema muy candente hoy en día porque la cosa no se está poniendo muy bonita que digamos. Así que espero que este post te sirva para iniciar tu plan.

Ahora es tu turno

¿Tienes pensado invertir algo de tu patrimonio en 2021?

¿Ya sabes cómo y en qué vas a invertirlo?

¿Qué te han parecido mis consejos para invertir tu dinero?