Mielőtt belekezdenék, szeretném tisztázni, hogy nem vagyok profi befektető, nem vagyok a szakmában, és nem is szándékozom az lenni, legalábbis rövid távon nem.

Pusztán összeállítottam azokat az információkat, amelyeket sok barátomnak és családtagomnak adtam át, akik arról kérdeztek, hogy mit csinálok a befektetéseimmel és a pénzemmel.

Minden műveletem mindig a tanácsadóim tanácsain alapul, ők a szakemberek.

Ezzel együtt sokan azt jósolják, hogy a COVID-19 miatt meglehetősen nagy gazdasági válság lesz, és ez bizonytalansággal tölt el minket. Azt is mondhatnánk, hogy a válság már itt van.

Nagyon sokan vannak, akik munkanélkülivé válnak, és a gazdaság napról napra jobban zuhan.

A bankok már nem jelentenek biztonságos helyet a megtakarításainknak.

Mit kezdjünk most a pénzünkkel?

Pár hete éppen erre a kérdésre kellett válaszolnom. Ehhez három nagyszerű befektetővel vettem fel a kapcsolatot, akiket szerencsére a barátaim között tudhatok.

Minden, amit tanultam, valamint a különböző befektetéseimről, egy több mint 30 perces hanganyagot tettem közzé a privát Origin csoportban.

És valójában a válasz erre a kérdésre ugyanaz a válság idején, mint amikor nincs válság: készítsen tervet arra, hogy a pénzét az Ön számára dolgoztassa, miközben megóvja azt.

Három nagyon egyszerű intézkedést fogok adni, amelyek aranyat érnek (ha megvalósítod őket):

- Lépj meg az adósságaidtól.

- Mentés.

- Befektetni.

Itt most a befektetésekre fogok koncentrálni, a másik kettőről majd máskor beszélek. 😉

Függetlenül attól, hogy van-e pénzed vagy nincs, a legfontosabb dolog az, hogy befekteted a forrásaidat, bármilyenek is legyenek azok. Legyen az az időd, legyen az a pénzed, legyen az a boldogságod, az egészséged vagy a szerelmed, legyen az egy tárgy… Fektesd a prioritásaidba.

Ezért mondom azt is, hogy nincs egyetlen megoldás arra a kérdésre, hogy hol érdemes befektetni. Ez nagyban függ attól, hogy mik a prioritások.

Több pénzt szeretne keresni? Meg akarja sokszorozni a pénzét vagy az erőforrásait? Biztonságban akarja tudni a megtakarításait?

Az attól is függ, hogy mennyi ideig hajlandó várni az eredményekre, illetve mekkora kockázatot hajlandó vagy képes vállalni.

A befektetésekről már korábban is írtunk a blogon. Ebben a mega útmutatóban megtudhatod, hogyan fektess be a tőzsdén.

De ma szeretném elmondani a tapasztalataimat és azt, amit ma (a jelenlegi helyzetet figyelembe véve) szélesebb körben gondolok a befektetésekről.

Miért gondolom tehát, hogy most érdemes befektetni a pénzét? A bölcs befektetés lehetővé teszi, hogy megbirkózzon a világjárvány hatásai által okozott gazdasági nehézségekkel. És a még eljövendők is, a jövőbeli válságok.

Ha jól csinálod, akkor közép- és hosszú távon stabilitást érhetsz el anélkül, hogy túlzottan befolyásolnának az országod kormánya által bevezetett intézkedések.

Logikus, hogy bizonytalanságot érzel, és ezernyi kérdés támad benned, mint például ezek:

- Hogyan fektessem be a pénzemet, hogy nyereséget termeljek?

- Hová fektessek most pénzt?

- Hogyan diverzifikáljam a jövedelmemet?

- Milyen hibákat követhetek el a pénzem befektetésénél?

- Fektethetek-e be megtakarítás nélkül?

- Hol a legjobb befektetni 2021-ben?

- Mit kezdjek a befektetésekből származó pénzzel?

Ezekben a cikkekben mindezekre a kérdésekre (és még néhányra) válaszolok; szerettem volna összegyűjteni az összes hasznos információt, amire szükséged van, hogy tisztábban tudd, hova és mibe érdemes most azonnal befektetni a pénzed, ami eredményeket hoz neked.

De előbb hadd ajánljam ezt a videót, amely segít megérteni, hogyan működik a gazdaság: How the economic machine works, by Ray Dalio.

Nagyon érdekes megérteni, mi történik valójában, amikor infláció van, amikor válság van, amikor adósság van, miért érnek egyes valuták többet, mint mások, miért ingadozik a pénz, miért vannak ciklikus válságok stb.

Ha még nem láttad, sok fogalmat tisztázni fog.

És most térjünk a tárgyra!

- Miért fontos a befektetés

- Hogyan fektessük be bölcsen a pénzünket

- Hogyan tudd meg, hová fektesd a pénzed

- Hogyan és mibe fektess pénzt

- Befektetési alapok (indexalapok)

- Nyugdíjpénztárak

- Nyugdíjbiztosítás

- Unit Linked és PIAS (Plan Individual de Ahorro Sistemático)

- Feszített betétek

- Kriptovaluták

- Az arany és más értéktárgyak

- Tőzsde

- Igatlanok és egyéb ingatlanok

- Crowdlending

- Startupok

- A legjobb hely a befektetésre: a vállalkozásod

- Tanuld meg, hogyan diverzifikáld a befektetéseidet

- Hibák a vagyon befektetésekor

- Be tudsz-e pénzt fektetni megtakarítás nélkül?

- Tervezd meg a kiadásaidat, és keresd meg, hol van a pénzhiány.

- Tegyél félre a fizetésed egy részét megtakarításra

- Milyen hozamot érhet el, ha befektet?

- Mit kezdj a befektetéseidből származó pénzzel

- Mibe fektessek be? Hova fektessünk be 2021-ben

- Most Önön a sor

Miért fontos a befektetés

Elképzelhető, hogy véletlenül érkezett ide, elképzelhető, hogy érdekesnek találta ezt a témát, de nem nagyon van tisztában a befektetés fontosságával ma (különösen a mostani és az elkövetkező időkben).

Ne aggódj, mert nagyon gyorsan elmondom neked.

Három alapvető tényezőt kell ismerned, és azt, hogy miért érdemes befektetned:

- Infláció: a bankban lévő pénz nem tesz mást, mint veszít az értékéből. Minden egyes nappal több pénz van a világon (a fenti videóban ezt megérted), ezért a te pénzed (és az enyém) naponta kevesebbet ér.

- Kamatos kamat: ennek a kamatlábnak az alkalmazása hosszú távon exponenciálisan növelheti a jövedelmedet.

- Nyugdíj: azt hiszed, hogy lesz? Ennek lehetősége napról napra egyre távolabb kerül. Ha nem hisz nekem, gondoljon csak arra, hogy merre mozog a világ…

Az említett okok miatt úgy gondolom, hogy komolyan fontolóra kell vennie a befektetést. Különösen hosszú távon.

Hogyan fektessük be bölcsen a pénzünket

Válságos időkben logikus, hogy sokan gondolkodnak már azon, hogyan fektessük be a pénzünket. Ez egy normális reakció, még a profi befektetők esetében is.

Ezzel kapcsolatban először a következőket kell mérlegelnie:

- Milyen kockázatot tud vállalni? Vagyis milyen az Ön befektetői profilja: defenzív, konzervatív, mérsékelt, dinamikus, agresszív… Íme egy eszköz ennek kiderítésére.

- Liquiditás: meddig akar befektetni? mikor lesz szüksége a pénzre?

- Melyek a prioritásai?

Az ilyen kérdések megválaszolása elvezethet a befektetések kulcsához.

Ne feledje, hogy a biztonság és a nyereségesség fordítottan arányos egymással. Minél magasabb a biztonság, annál alacsonyabb a hozam; és fordítva, minél alacsonyabb a biztonság, annál magasabb a hozam.

Ez az egyik alappillér, amelyet ismernie kell.

Hogy megtudja, milyen az Ön befektetői profilja, gondolkodjon az alábbi kérdéseken:

- Kor és az adózás utáni éves jövedelem.

- Megtakarítási képesség.

- Milyen a pénzügyi műveltséged.

- Milyen érzékeny vagy a veszteségre.

- Milyen típusú időhorizontot szeretnél alkalmazni a befektetésedre – rövid vagy hosszú?

Légy következetes magaddal, és ne hagyd, hogy az érzelmek elragadjanak. Gondold ki a személyes tervedet, a számodra megfelelőt, és hajtsd végre.

Itt bemutatok neked egy csomó nagyon különböző befektetési módot, amelyek közül kiválaszthatod azt, amelyik a legjobban illik a befektetői profilodhoz.

Nézze meg ezeket a tippeket, mielőtt bármit is tesz:

- Ne spekuláljon: bonyolult időket élünk, ami nagyszerű lehetőségeket teremt, de nagyszerű látszólagos lehetőségeket is, amelyek végül nem jók. Ha nem vagy szakértő, fordulj szakemberhez. Ezt többször is megismétlem a bejegyzés során. 😉

- Nem szabad megfeledkezni a likviditási igényről: mielőtt minden pénzedet egy közép- vagy hosszú távú befektetésbe fektetnéd, értékeld a jelenlegi állapotodat, és ne fogyjon ki a pénzed az alapvető szükségleteid fedezésére rövid távon. Más szóval, csak azt a pénzt fektesse be, amire nincs szüksége.

- Diverzifikáció: Ezt később fogjuk látni, de csak azért említem meg, hogy szem előtt tartsd. Ne tegye minden tojását egy kosárba, ez a befektetők (és vállalkozók) egyik alapvető törvénye 😉

A befektetések kiválasztásakor át kell gondolnia a dolgokat, és nem szabad kapkodnia. A kulcs az, hogy elemezzünk minden egyes befektetési lehetőséget, és tudjuk, hogyan használjuk ki az egyedi körülményeket, amelyek között élünk.

És ahogy már korábban is mondtam a prioritásokról: mire van szüksége most.

Amikor minden visszatér a normális kerékvágásba, nem minden változás, amin a bezártság következtében keresztülmentünk, tér vissza a korábbi állapotba: a munkamódszerünk, a fogyasztási szokásaink, a környezethez való hozzáállásunk stb.

A döntésnél ezeket a részleteket is figyelembe kell venni, és ebben a tekintetben is megpróbálhatunk mások előtt járni.

Még egyszer mondom: ne feledkezz meg a likviditási igényeidről és diverzifikáld a befektetéseidet.

Most arról fogok beszélni, hogy hova fektethetsz be és melyek a legjobb lehetőségek szerintem.

De nem ez az egyetlen dolog, amiről beszélni fogok.

Megmagyarázom, hová fektetek most, a válság idején. Ezenkívül az egész poszt tele van tippekkel, amelyekkel eszközöket adunk a kezedbe, amelyek segítenek felmérni, hogy mit kezdj a pénzeddel.

Az alábbiak szerint.

Hogyan tudd meg, hová fektesd a pénzed

A fontos, hogy rangsorold:

- Az önképzésed.

- A családod, a boldogságod.

- A pénz egy részét vissza kell forgatni.

Számításokat kell végeznie arról, hogy mennyire van szüksége, azaz mennyit költ havonta.

Ezt a pénzt, a havi kiadásaidat oszd el otthon, az előre fizetett kártyák és a bankok között. Azért mondom többes számban a bankokat, mert ha több számlája van, annál jobb, de nem jó ötlet, ha mindet egy helyen tartja.

Ha bármi történne, nem függ egyetlen banktól.

Click to tweet:

Mihelyt tisztában vagy azzal, hogy mennyi pénzre lehet szükséged, kiszámíthatod a befektetésre rendelkezésre álló pénzed

Ne feledd, hogy először ezt a gyakorlatot végezd el.

Hogyan és mibe fektess pénzt

Sokféle pénzügyi termék létezik, amelyekbe befektetheted a pénzed, és más helyeken, például a tőzsdén is befektethetsz. Ezek jól ismertek, de vannak további lehetőségek, amelyeket most megvizsgálunk.

Ne hagyja ki a lehetőségeket.

Ha nem ért a pénzügyekhez, forduljon pénzügyi tanácsadóhoz vagy online brókerhez, mielőtt döntést hozna a pénzének befektetéséről. Segítenek kiválasztani egy biztonságos és a profilodnak megfelelő opciót.

Mégis elmondhatom, hogy mindazzal, amit ebben a bejegyzésben elmondok, jó alapot kapsz ahhoz, hogy befektetőként megtedd az első lépéseket.

Azt is szeretném, ha megértené, mi a különbség a befektetői és a kereskedői lét között.

A befektető inkább hosszú távon gondolkodik, és gyakrabban társítják a passzív befektetésekhez.

A kereskedő rövid távú és aktívabb. Még a kereskedés is lehet a szakmád.

És nem megyek bele újra, itt mindenféle típusú és színű alternatíva áll rendelkezésedre, hogy pénzt fektethess be. Nem fontossági sorrendben vannak, sőt, a végén megmondom, melyik a legjobb. 😉

Befektetési alapok (indexalapok)

A befektetési alapok több ember befizetéseiből állnak össze, akik viszont a befektetési döntéseket átadják a menedzsereknek.

Amikor befektetsz ezekbe, valójában egyszerre több különböző vállalatba fektetsz be.

Ahogy a termékek, amelyekbe fektettél, fejlődnek és teljesítenek, több vagy kevesebb pénzt fognak termelni.

A fő előnye, hogy nem kell sok pénzzel kezdened. Oké, ez attól függ, hogy mennyi pénz az Ön számára. 🙂

Egyezer vagy 1500 euró körüli összegtől már választhatja ezt a terméket.

Itt jönnek a képbe a híres indexalapok, amelyek jó választásnak bizonyulnak, ha komplikáció és díjfizetés nélkül szeretne befektetni. Adóelőnyei is vannak.

Az indexalap-portfóliómat a barátom, Ángel Alegre: Befektetés indexalapokba című bejegyzésében leírt lépések szerint állítottam össze.

Nyugdíjpénztárak

A nyugdíjpénztáraknál bizonyos időközönként be kell fizetni egy bizonyos összeget az alapba; ez azonban rugalmas lehet, nem mindig hónapról hónapra történik.

Ezt a hosszú távú megtakarítást úgy tervezték, hogy fedezze az Ön nyugdíjas kori szükségleteit. Ez egy nagyon biztonságos pénzügyi termék, de a jövedelmezősége alacsony (más termékekhez képest) és az adózás magas.

A nyugdíjbiztosítás megkötésekor tisztában kell lennie az apró betűs részekkel, és tudnia kell, hogy nyugdíjazásáig nem kaphatja vissza a pénzét.

A nyugdíjbiztosításoknak több típusa létezik, nem mindegyik egyforma.

Azért beszélek róla, mert ez egy olyan termék, amely létezik ebben a kategóriában, de nem ez az egyetlen lehetőség a jövőd biztosítására.

Tény, hogy vannak nyugdíjbiztosítások, amelyek egy másik termék, és én ott fektettem be, hogy biztosítsam a jövőmet.

Miattuk, Joaquín Mellado jó tanácsára, sikerült 40 év alá csökkenteni a nyugdíjkorhatáromat 🙂

Hogyan?

A PIAS-ba és a Unit Linked-be fektetve, a két legjobbba.

Folytassa az olvasást, és mindent elmesélek róla.

Nyugdíjbiztosítás

A nyugdíjbiztosítás egy megtakarítási vagy befektetési biztosítás bizonyos feltételekkel, ez nem egy hagyományos pénzügyi termék, mint a nyugdíjbiztosítás.

A nyugdíjbiztosítás egy általános kifejezés, amely különböző termékeket foglal magában, egyesek 90%-ban, mások 100%-ban biztosítanak. Attól függ.

Ezért kell nagyon jól tanulmányozni, hogy mik a feltételei ezeknek a termékeknek.

A következő pontban elmondom, hogy én melyiket részesítem előnyben, a PIAS-t.

Amellett figyelmeztetlek, hogy a jó tanácsadó kiválasztása nagyon megszédíthet, én végül saját tanácsadót fogadtam fel, ahogy az előbb mondtam 😉

A legjobb, ha valaki független, aki nem vesz fel jutalékot ezért a megbízásért, aki nem egy bank vagy egy biztosító közvetítője.

Nem véletlenül, de a közvetítők hajlamosak összekeverni az érdekeiket az Ön érdekeivel…

Unit Linked és PIAS (Plan Individual de Ahorro Sistemático)

A Unit Linked a biztosítók által kínált termék, így a biztosítási és nyugdíjpénztári igazgatóság szabályozza.

Jellemzőik miatt mind a magánszemélyek, mind a vállalatok számára nagyon érdekesek.

A végén megosztottam veled egy képet, ahol láthatod, hogy mind a személyes, mind a céges pénzemet ebbe a terméktípusba fektettem.

A Unit Linked-ben Ön százalékos arányokban állapodik meg, amelyeket vagy Ön dönt el (ha rendelkezik pénzügyi ismeretekkel), vagy a privát tanácsadója, vagy a biztosítótársaság tanácsolja Önnek. Ha egyszer kiveszed, akkor tudsz pénzt tenni bele.

Amikor már nyitva van és működik, lehetősége van arra, hogy továbbra is tegyen be pénzt, ha úgy látja, hogy nagyon jól megy, vagy részben vagy teljesen kiveheti büntetés nélkül.

A befektetési százalékokat is megváltoztathatja, meg kell néznie a feltételeket, hogy évente hányszor és milyen típusú változtatásokat hajthat végre.

Ez a rugalmasság nagy előnyt jelent más termékekkel szemben. A másik az, hogy nem fizetsz adót mindezen vásárlások és eladások változásai után, amelyeket megtehetsz, és amelyeken nyereséget fogsz termelni, mindaddig, amíg a pénz még mindig a Unit Linked 😉

Az adókat akkor fizeted, ha van visszatérítés, de a tőkenyereségtől függően. Más szóval, csak az Ön nyereségét veszik figyelembe.

Nagyszerű!

Nagyon fontos, hogy a szerződésben ellenőrizze a jutalékokat és a visszatérítési politikát.

A legjobbak a luxemburgiak.

A közelmúltig volt ott néhány nagyon érdekes, amelyeket Joaquín Mellado ajánlott a tanfolyamon és a magánmentorálásában. De a jelenlegi helyzet miatt már nem forgalmazzák őket…

Amint lesznek híreink más érdekes termékekről, amelyek helyettesítik őket, vagy ha visszatérnek, itt fogom közölni veletek 😉

Most a PIAS-ról szeretnék beszélni.

Ez a termék egyfajta életbiztosítás, amely hosszú távú megtakarítások létrehozását teszi lehetővé. Nyugdíjpénztárnak minősül, amint azt már korábban elmondtam.

Ezek több okból is jobbak, mint a nyugdíjbiztosítások (az én ízlésem szerint). Az első az, hogy akkor veheti fel a pénzt, amikor szüksége van rá. Ez a rugalmasság nagyszerű megnyugvást biztosít, nem igaz?

Emellett a hozam adómentes a futamidő alatt. Amint elkezdi élvezni a pénzt, lehetősége van arra, hogy azt beváltsa:

- Élettartamú járadék: a juttatások továbbra is adómentesek maradnak, és a járadékot adózási szempontból ingó tőkéből származó jövedelemként kezelik.

- Ha nem járadék: a jövedelem ingó tőkéből származó jövedelemként adózik.

Egy másik előny az életbiztosítással szemben: a tulajdonos halála esetén a család megkapja a pénzt.

A hozzájárulás maximális összege évente 8 000 euró, a teljes összeghatár pedig 240 000 euró. Ez azt jelenti, hogy minél korábban kezdi, annál kevesebb pénzt kell évente befizetnie ahhoz, hogy elérje ezt a határt.

Nem kell elérned ezt a maximumot sem, attól függ, hogy mit és mikor akarsz elérni.

A regisztrációkor egy tesztet adnak (ami szintén kötelező), hogy kiderüljön a befektetői profilod.

Ezeken a saját maguk által (és az Ön profiljának megfelelően) összeállított befektetési alapok kosarát kínálják Önnek. De akkor is választhatja, ha magas szintű pénzügyi ismeretekkel rendelkezik.

Az én esetemben Joaquín Melladót bíztam meg tanácsadóként, hogy személyre szabott befektetési alapkosarat hozzon létre maximális jövedelmezőséggel 😉

Ez az egyik legjobb termék, amit ajánlani tudok, ez az egyik, amivel szerződtem, és nagyon elégedett vagyok ezzel a választással.

Feszített betétek

Ez elég egyszerű.

Ez egy olyan betét, amelyet Ön egy bizonyos időre helyez el egy banknál, majd a bank a megállapított kamatlábaknak megfelelően visszaadja a pénzt a megállapított kamattal együtt.

De persze ez annyira “egyszerű és biztonságos”, hogy végső soron nem a pénzkeresés a cél, hanem az, hogy ne veszítsük el az infláció miatt (vagy minimalizáljuk a veszteséget).

Most ezek a betétek szinte semmit sem adnak, de lehet, hogy találunk egy svájci bankot, amely 0,5 és 2 százalék közötti hozamot ad.

Nem ajánlom.

Kriptovaluták

A kriptovaluták (Bitcoin, Ethereum, Ripple, Litecoin, Dash…) azzal az ötlettel születtek, hogy alternatív fizetőeszközként szolgáljanak az általunk megszokottakhoz képest.

Ritkák, immunisak az inflációra, és arany 2.0-nak vagy digitális aranynak nevezik őket, amire elég érdekes lehet egy pillantást vetni. Különösen ezekben az időkben, amikor a kormányok által hozott intézkedések közvetlenül befolyásolják az egyes országok monetáris stabilitását.

Mondhatjuk azt is, hogy a kriptovaluták lesznek a következő biztonságos menedékeszköz.

Ma még nem, ez igaz. De olvass tovább, és többet is elárulok…

A biztonságos értékpapír, ha nem tudnád, olyan eszköz, amely válság idején nem szenved kárt, vagy ha mégis, akkor nagyon keveset, sőt, még nő is az értéke. Rossz időkben a befektetők és a kereskedők által legkeresettebb, mert minimalizálja a kockázatot.

Igen, a kriptók magas volatilitással és magas jutalékokkal rendelkeznek, de ha jól csinálod, akkor az alacsony inflációs kockázat miatt nagyon jövedelmező befektetési alap lehet.

Azt ajánlom, ha van megtakarításod. Miért?

Mert én nem fektetnék bele olyan pénzt, amire szükségem van, csak olyan pénzt, amit megengedhetsz magadnak, hogy elveszíts. Mert lehet, hogy így lesz, oké? 100%-ig őszinte vagyok veled.

A holnapra a bitcoin eltűnhet, ez igaz. De ugyanannyi esély van arra, hogy eltűnik, mint arra, hogy egy bitcoin a jövőben 100 000 vagy 1 millió eurót ér.

Ez őrültségnek hangzik, de akkor is őrültségnek hangzott, amikor a bitcoin egy dollárt ért és elérte a 20 000 dollárt másfél évvel ezelőtt.

Majd jobban elmagyarázom.

A legnagyobb ugrás a kriptopénzeknél akkor volt, amikor elérte a 20 000 dolláros szintet. Ez 4000%-os növekedést jelentett.

Azt értem, hogy 1 eurót tettem be, és körülbelül 4000 eurót kaptam. Ez az ingadozás nagyon könnyen pénzt hozhat, de nagyon könnyen pénzt is veszíthet.

A kriptók esetében azt tanácsolom, hogy tegye azt, amit én tettem: 2017-ben fektettem be, és nem fogok rájuk nézni, amíg nem érnek 100 000 eurót.

És mikor lesz ez? Nos, nem tudom, hogy ez egy év múlva lesz-e, vagy 10 év múlva, vagy soha.

Click to tweet:

A kriptókba való befektetés olyan, mint egy játék, ahol nem bánod, ha veszítesz, mert van esélyed sok pénzt keresni is

A tanács az, hogy hosszú időhorizonttal fektess be.

Azt, amit beléjük fektetek, olyan pénz, amire nincs szükségem, ezért hosszú távú befektetésnek tekintem.

Amikor megnézem, vagy sok pénzt kerestem, vagy a bitcoin összeomlott, és elvesztettem. Ha ez utóbbi történik, az nekem nem jelent semmit, mert nem számítottam arra a pénzre. De ha nyerek, képzeld el az örömöt.

“Antonio, ez egy jó időpont a kriptóbefektetéshez?”.

Hát, a legjobb időszak az volt, amikor nagyon alacsony volt, amikor zuhant.

De hagyok néhány hírt, hogy kiértékelhessék.

A Forbes például 2020 májusában arról számolt be, hogy a Goldman Sachs már tárgyal ügyfeleivel a bitcoinról. Ezt lehet jelnek venni, vagy nem…

Elképzelhető, hogy a válság kitörésével a kriptovaluták emelkedni fognak. Vagy nem, senki sem tudhatja, de tény, hogy az olyanok, mint a Goldman Sachs már figyelnek rájuk, és már vannak olyan nagy svájci bankok, mint a Maerki Baumann’s, amelyek kriptopénz kereskedési rendszert hoztak létre ügyfeleik számára.

Ojo, la banca privada ya se ha metido con estas inversiones…

Yo invertiría un poquito en criptos, algo que puedas perder. Mete 100 €, mete 500 €, mete 1.000 €, lo que puedas. Y déjalo ahí y no lo mires nunca hasta que se cumpla el largo plazo que te marques.

Puedes hacerlo a través de un exchange, que es simplemente una plataforma o mercado digital de intercambio de criptomonedas.

Los exchanges que recomiendo y que uso son:

- Binance

- Kraken

También podrías utilizar un wallet como Wirex, una herramientas informática que te permite hacer transacciones en bitcoins.

Es lo que hago yo con las criptos. 😉

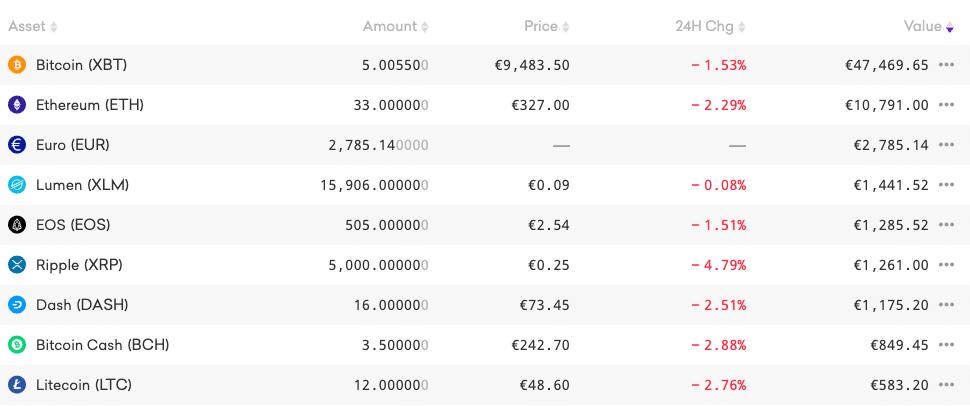

Mira, esta es mi cartera de inversión en criptos, para que te hagas una idea (o para que te la copies):

Nem én vagyok az egyetlen, aki a bitcoinra és a kriptókra “biztonságos menedékként” (mindig idézőjelben) tekint, tavaly Robert Kiyosaki a Twitteren azt tanácsolta, hogy a kriptovalutákat a rossz gazdasági időkben a pénzünk menedékeként használjuk.

A Pantera Capital vezérigazgatója azt jósolta, hogy több mint 50% esély van arra, hogy a bitcoin 2021 augusztusában 100 ezer dolláron tetőzik. Valójában a bitcoin már megelőzte az aranyat és az olajat.

Majd meglátjuk, mi lesz 🙂

És mielőtt befejezném ezt a pontot, szeretném, ha vetne egy pillantást a következő képre.

Az arany és a bitcoin elmúlt hónapokbeli viselkedésének összehasonlítása. És mint láthatja, a mozgások nagyon hasonlóak.

Ha még mindig kételkedik a bitcoin és a kriptók biztonságos menedékként való megítélésében, nézze meg a grafikont, és vonja le a saját következtetéseit.

Érdekli a téma, és szeretne többet megtudni? Alfonso Rovira tanfolyama a befektetésekről, a bitcoinról és a kriptovalutákról nagyon jól illene hozzád. Tanít a hagyományos befektetésekről és az új valutákba való befektetésekről 😉

Ezzel tanultam!

Az arany és más értéktárgyak

Ha nem bízol a kriptovalutákban, az rendben van. Amit tehetsz, hogy aranyat vásárolsz – ez egy másik befektetési taktikám, hogy megvédjem a pénzemet a következő válságtól!

Én személy szerint a fizikai aranyat ajánlom.

Keresd meg egy fizikai aranyboltot, és fektess be ott. Az én esetemben a pénzem jelentős részét ebbe a kétszer megvásárolt, biztonságos menedéket jelentő értékpapírba fektettem.

Először ebben a barcelonai boltban, amelyik hazaküldte nekem. Másodszor, a spanyolországi Cordobában található ékszerészparkban az AMPCOR cégen keresztül, amely ott egy maximálisan őrzött széfben tartja.

Mert az arany valóban biztonságos menedék a szó minden értelmében.

Az aranyba és más értéktárgyakba, például nemesfémekbe és drágakövekbe való befektetés nem bolondság. Gondolkodjon rajta, mert ez egy újabb befektetési lehetőség, ebben az esetben egy nagyon biztonságos.

És megvan az az előnye, hogy általában nincsenek kitéve politikai bizonytalanságoknak.

Nem olyan jövedelmező, mint más típusú befektetések, de sok esetben kisebb kockázatot jelent.

Gondoljon rá úgy, hogy ez csak egy módja a megtakarításai védelmének, amelyek fizikai tárgyakká alakulnak át, amelyeket eladhat, amint a vihar elvonul.

És egészen biztosan nem veszítik el az értéküket.

Statisztikailag az arany mindig felfelé fog menni (persze lehet, hogy egy kicsit lefelé is, attól függően, hogy mikor veszed ki), de mondjuk úgy, hogy ezt a tőkét nem fogod elveszíteni, és nagyobb biztonságban tarthatod magadnál, mint a bankban.

Én legalábbis jobban bízom benne 😉

Tőzsde

Kizárólag szakértők számára alkalmas.

Ha tudja, hogyan kell kezelni a kockázatot, a tőzsde segíthet abban, hogy biztosítsa a pénzét, és többet keressen belőle.

A tőzsdék olyan tőkepiacok, ahol az emberek részvényeik és kötvényeik felett forgalomképes értékpapírok vásárlásával és eladásával kereskednek.

A stabil vagy növekvő vállalatokba történő befektetések általában nyereséget termelnek, akárcsak a különböző vállalatok részvényeibe történő befektetés. Ez a stratégia segíthet kihasználni a gazdaság különböző ágazatainak növekedését.

El kell elemezni, hogy az egészségügyi válság alatt mely ágazatok növekednek és maradnak stabilak, és nagyon óvatosnak kell lenni a spekulációval.

Egy jó példa erre a gyógyszeripar és számos technológiai vállalat.

Nézze meg, hogyan emelkedtek a Zoom részvényei a COVID-19 válság idején. És ez azért van, mert a Zoom az egyik legszélesebb körben használt eszközzé vált a bezártságban.

A keresési trend az egekbe szökött.

Ezeket a lehetőségeket érdemes megfontolni, ha nyereséges vállalatok részvényeibe szeretnénk befektetni.

Melyik vállalat növekedett a legnagyobb mértékben a világon az elmúlt 5 évben?

Amazon, amely összesen 433,85%. Ezt a százalékot elosztva 5 évvel 86,77 %-os éves növekedést kapunk.

Ez elég jó, nem gondolod?

Igatlanok és egyéb ingatlanok

Az ingatlanbefektetés az egyik legnépszerűbb. Az ingatlanpiacra mindig szükség van, és soha nem fog kihalni, mert az embereknek továbbra is szükségük lesz lakóhelyre.

De vigyázz, jól ellenőrizd, hogy mekkora a valós hozam, ha ebbe fektetsz.

Szóval, jó választás?

Még ha most csökken is az értéke, a jövőben nagy valószínűséggel újra fel fog értékelődni.

Az attól is függ, hogy Ön a Buy-to-letbe fektet-e be, vagy pedig a Buy-to-letbe, ahogyan Pau Antó barátom teszi. A hozam 7 és 13,5 között lehet, vagy sok szerencsével akár 15% is lehet.

Másrészt azonban figyelembe kell venni, hogy a jövedelmezőség nagyban függ az ország gazdaságától és politikájától, valamint az induláshoz szükséges nagy összegektől.

Ha ez az, ami leginkább hív, nézd meg ezt az interjút Pau Antóval az ingatlanbefektetésekről. Szuper érdekes!

Minimális költségvetéssel is beléphet erre a piacra, és kisbefektetővé válhat a földalapú crowdfunding-projektekre szakosodott platformokon keresztül.

“Ein? Mi ez?

Ez egy nagyon egyszerű dolog.

Egy csomó kisbefektető jön össze, hogy pénzt tegyen és földbe fektessen.

Itt a Housers, a legnagyobb ingatlan crowdfunding és crowdlending portál.

Előnyei: 50 eurótól lehet belépni, és 12-13,5%-os hozamot érhet el.

Hátrányok: fennáll a befektetett tőke teljes vagy részleges elvesztésének kockázata, valamint az elvárt hozam elmaradásának kockázata.

A diverzifikáció szempontjából ez jó ötlet lehet, de én biztosan nem tenném ide az összes megtakarításomat 😉

Crowdlending

Ez a modell lehetővé teszi, hogy cégeket vagy magánszemélyeket számos befektetőből álló csoport finanszírozza.

Nagyrészt a közösségi média népszerűségének és a technológia fejlődésének köszönhetően alakult ki, és az ilyen típusú befektetésekhez dedikált befektetési platformokon keresztül lehet hozzáférni.

Itt elmondjuk, mi a crowdlending, és melyek a legjobb platformok.

Ez egy kissé kockázatos befektetés, de nagyon divatossá vált. Ez a profilodtól függ, de igaz, hogy kevés pénzből is el lehet kezdeni, ez a jó benne.

A kulcs az, hogy jól válasszuk meg, hova fektetünk be.

Az előzőekhez hasonlóan, diverzifikációra jó lehet, de én nem alapoznám a pénzügyi tervemet ilyen típusú befektetésekre. 😉

Startupok

A startupokba, különösen a technológiai startupokba való befektetés egyre népszerűbb a magas potenciális hozam miatt, bár magasabb potenciális kockázattal is jár.

A befektetés lehet nagy vagy kicsi, ez mindenkin múlik. De ne akarj mindent egyetlen cégbe fektetni, jobb, ha diverzifikálsz. Ez mindig így van!

Mégis elemezd, melyek azok, amelyek a legnagyobb valószínűséggel növekedni fognak ezekben a válságos időkben, és mindenekelőtt azok, amelyeknek jó a jövőképük (amikor a dolgok visszatérnek a normális kerékvágásba).

A cégekbe és startupokba való befektetéshez itt hagyom neked ezt az oldalt, ahol szemmel tarthatod 😉

A legjobb hely a befektetésre: a vállalkozásod

A vállalkozásod a legfontosabb dolog.

A jövedelme függ tőle. Ha elfogy a jövedelmed… Felejts el minden mást.

Még nem jutott eszébe, de a vállalkozásába történő befektetésből származó hozam valószínűleg sokkal magasabb, mint bármely más pénzügyi termék esetében. Mindaddig, amíg jól csinálod, és az üzleted online van (a haszonkulcs maximalizálása érdekében).

Azért, hogy megérts, elmesélem, mi történt velem Pau Antóval, az ingatlanbefektetések specialistájával és egyben barátommal.

Nem tudom, hogy tudod-e, gondolom tudod, de mi a Digital Nomad School céggel az egyik legnagyobb spanyol nyelvű indítást csináltuk 2019 szeptemberében/októberében.

Több mint 3,5 millió eurót számláztunk. Nyilvánvaló, hogy a nyereség sokkal alacsonyabb, mert csak erre a termékre 50/60%-os kiadásaink vannak. De ez még mindig sok pénz.

És ez annak köszönhető, hogy sokat fektettünk be a reklámba.

Vettem az összes pénzt, ami a cég bankjában volt, még személyes pénzt is vettem, és az egészet az indulásba fektettük. Hogy érzékeltessem, elfogyott a pénzem a cég bankjában, és a személyes pénzem 50%-át szintén reklámra fordítottam.

Miért? Mert hittem a termékemben, hittem az üzletemben, hittem, hogy eredményeket fogunk elérni.

Mi történt?

Körülbelül 150 000 eurót fektettünk be a reklámba, és körülbelül 3,5 millió eurót kerestünk.

Mutassa ki, hogy mennyit kerestünk egy befektetett eurónként, és látni fogja a megtérülést 😉

Mindenki, aki befektető, 5, 7, 10, 12%-os megtérülésről fog beszélni. Talán többet a kriptóban, de a kockázat rendkívül magas.

Click to tweet:

Ha jól csinálod a vállalkozásodat, semmi sem tudja felülmúlni azt a jövedelmezőséget, amit ez ad neked

És ez egy Pau Antóval folytatott beszélgetésből jött ki

Megkérdeztem tőle: “Hé, Pau, van ennyi pénzem, ember, te szakértő vagy ebben, te mibe fektetnél be? “.

És mesélt nekem a visszatérésekről, és én is elmondtam neki, hogy mit csináltam a hirdetésekkel más indításokban és így tovább. És azt mondta: “Tedd be a vállalkozásodba.

És ez a mondat.

Ha valamibe be akarsz fektetni, tedd a vállalkozásodba.

“Antonio, nincs üzletem, nincs projektem”.

Vegye össze magát valakivel, legyen partnere valakinek, aki már megtette, fektessen be valaki más vállalkozásába, amely etikus, összhangban van az Ön értékeivel stb.

De fektessen be valamibe, és ha nem, hozzon létre saját projektet.

Megjegyzem, hogy korábban például a megtakarítási számlák 0,5%-os hozamáról beszéltem, a kriptovaluták esetében pedig akár 4000%-os hozamról.

De a digitális termékek bevezetése, mind az egyik termékemmel, mind az ügynökségünk egyik ügyfelének termékével 62,857%-os megtérülést értünk el.

Megismétlem: fektessen be a vállalkozásába.

Ha van egy jó tölcsered, egy jó terméked, és tudod, hogyan kell jól marketingelni, a legjobb, amit tehetsz, hogy minél többet fektetsz a reklámba.

Kétségtelen, hogy ezt is jól kell csinálnod.

Sok tanfolyam van a piacon, hogy megtanuljuk, hogyan kell online hirdetni, a miénk az NDT-nél van, és ez is: Online hirdetési szakértő – médiavásárló – traffipax: Facebook és Instagram hirdetések.

“De Antonio, én nem tudok ennyi pénzt keresni a cégemmel.”

Íme, már megint a Jiminy Cricket a fejben… Ezt nevezem én mítosznak, hiedelemnek.

Itt láthatod az MKT Rocks számára tartott előadásom egy részét, amelyben lerántom a leplet a vállalkozói világ 3 mítoszáról, és elmagyarázom, hogyan lehet elérni a kívánt forgalmat. Legyen szó akár 1000 euróról, akár 1 millió euróról.

Az első mítosz pedig pontosan ez: nem tudok ennyi pénzt keresni.

Dehogynem! Várj, amíg elmondom, hogyan.

Meg kell békülnöd a pénzzel, nekem is meg kellett békülnöm. Csakúgy, mint bárki más, te is ugyanúgy megérdemled azt a jövedelmet, amit kitűztél magad elé.

Mit tehetsz? Állítson be értékesítési célt egy korábbi bevezetés alapján. Ez a számítás segít kiszámítani a következő adatokat:

- Az árbevételi célok / a termék végső értéke = szükséges ügyfelek.

- Szükséges ügyfelek / konverziós % (amivel történelmileg rendelkezik) = a szükséges leadek száma.

- A reklámra szükséges beruházás = a leadek teljes száma x a leadenkénti költség (amivel az Ön esetében rendelkezik).

Nincs elég pénze erre a beruházásra? Ez rendben van, vegyél le nullákat, de tűzz ki magad elé egy nagy, közép- és hosszú távú célt.

Gondolkodj nagyban, és valósítsd meg kicsiben.

Így van, a nyereséget a következő induláskor tegye vissza a reklámba. Vagy legalábbis egy nagy részét, amíg el nem éred azt a nagy célt, amit kitűztél magad elé.

A saját esetemben nemrég 3 új céget hoztam létre közösen, hogy tovább növeljem a vagyonomat digitális projektek formájában:

- Egy szerzőknek szóló digitális termékügynökség (Agencia Trébol), amely már kapott ajánlatokat nagy befektetőktől a tőkésítésére.

- Egy utazási iroda (Desafío Zero).

- Egy járatkereső cég (Club Nómada).

- Egy könyvismertető platform (Leader Summaries).

Miquel Baixas, Euge Oller és én egy anyavállalatot fogunk létrehozni, hogy egyesítsük a munkánkat, és valami sokkal hatásosabbat hozzunk létre.

Az üzleti angyalnak lenni szintén jó befektetés.

Tanuld meg, hogyan diverzifikáld a befektetéseidet

A pénzbefektetés több módját is említettem, mert az okos befektetés kulcsa a diverzifikáció.

Ugye ismered a mondást, miszerint ne tegyél mindent egy lapra feltéve?

Globálisan bizonytalan időket élünk, ezért még inkább érdemes a pénzét különböző helyekre szétszórni, ahol befektetheti.

Ha tehát azon gondolkodik, hogyan és hova fektesse be a pénzét, gondolkodjon a diverzifikáción is:

- idő: különböző időpontokban történő befektetés.

- Vállalatok: különböző vállalatok részvényeinek vásárlása.

- Szektorok: részvények vásárlása a piac különböző szektoraiban.

- Földrajzi: befektetés különböző országokban vagy pénzének elhelyezése különböző nemzetiségű bankokba.

- Pénzek: pénzbefektetések különböző pénznemekben.

- Speculating and investing without any plan.

- Investing too little and expecting a great result.

- Going all in and ending up gambling instead of investing.

- Beating too conservative all time and getting too little return.

- Failing to diversify.

- Forgetting to consult a specialist if you are not an expert.

- Failing to consider safe haven stocks.

- Nem gondolkodik a prioritásokon.

- Nem gondolkodik azon, hogy a saját cégébe (vagy valaki máséba) fektessen be: személyzet, eszközök, reklám…

- Először is, befektettem egy pénzügyi tanácsadóba az apámnak.

- A másodszor pedig, befektettem a Tenerifére költözésbe, és kifizettem az első 6 hónapot. Ezt úgy hívják, hogy befektetés a boldogságomba.

- Biztonságos értékpapírok, mint például az arany (ebben az esetben a fizikai arany).

- Kriptovaluták, amik már egy ideje megvannak.

- PIAS és Unit Linked.

- Emerging cégek.

- A cégem.

- 18,16 % en cash disponible.

- 5,57 % en fondos indexados.

- 21,55 % en criptos.

- 37,45 criptos a través de una compañía de fondos de inversión.

- 2,77 % en inversión inmobiliaria grupal conjunta.

- 2,27 % en PIAS.

- 12,23 % en oro.

- 85,26 % en cash disponible.

- 7,3 % en fondos de inversiones de inmuebles.

- 7,5 % en Unit Linked.

Egy változaton belül több befektetési formát választhat vagy több befektetési stratégiát alkalmazhat.

Itt az ideje befektetni, bébi.

Hibák a vagyon befektetésekor

Pénz befektetése kockázat nélkül szinte lehetetlen, és nagyon óvatosnak kell lenned az impulzív döntések meghozatalával. Amikor azon gondolkodik, hogy hova fektesse be a pénzét, gondoljon arra is, hogy olyan befektetéseket tegyen, amelyek (majdnem) biztonságosak.

Vannak olyan gyakori befektetési hibák, amelyek újra és újra megismétlődnek. Ilyenek:

Amint látja, az egész arról szól, hogy megtalálja az egyensúlyt a mindent beleadni és a túlzott óvatosság között. Bonyolultnak tűnik, de a gyakorlással finomodni fog az érzéked.

Be tudsz-e pénzt fektetni megtakarítás nélkül?

Egyértelmű, hogy ha nincs mit befektetned, akkor nem tudsz befektetni. Bár korábban már mondtam, hogy a saját erőforrásaidat, például az idődet is befektetheted.

De ha a pénzről beszélünk, néha csak a gondolkodásmód megváltoztatásán múlik, hogy elkezdjünk takarékoskodni.

Tervezd meg a kiadásaidat, és keresd meg, hol van a pénzhiány.

Elképzelhető, hogy megveszel néhány felesleges dolgot anélkül, hogy tudatában lennél ennek? Gondolj erre, és képes leszel csökkenteni a kiadásokat, megtakarítani és félretenni őket, hogy máshová tegye őket.

Ez nem működik, ha nem vállalsz felelősséget azért, amit a pénzeddel teszel.

Tegyél félre a fizetésed egy részét megtakarításra

Ez a gesztus valami nagyon egyszerű, mégis szuperkomplikált.

Az igazság az, hogy nem takarékosságra neveltek bennünket, és ha nem teszünk ellene valamit, valószínűleg soha nem is fog sikerülni.

Ezért javaslom, hogy közvetlenül “kényszerítse” magát erre, és tegye félre a fizetése egy részét (még ha minimális is) megtakarításra.

Így megszervezed és szokásoddá teszed.

Milyen hozamot érhet el, ha befektet?

A befektetés hozama kéz a kézben jár a befektetéssel járó kockázatokkal. Minél magasabb a hozam, annál nagyobb a kockázat.

Ez az oka annak, hogy nem akarja az összes pénzét egy befektetési alapba tenni, és kifogyni a likviditásból. Az összes megtakarításodat teljes egészében befektetni nem jó ötlet.

Mindig tegyél félre annyi pénzt, hogy a következő néhány hónap minimális kiadásainak fedezésére elegendő legyen rövid és középtávon, és hagyj valamennyit az esetlegesen felmerülő vészhelyzetekre is.

Egyáltalán, ha 2021-ben, a világjárvány évében tervezel befektetni.

Képzelje el, hogy minden pénzét egy határozott idejű alapba fektette, és hirtelen újra szüksége van rá; valószínűleg pénzt veszít, ha nem teljesíti a szerződésben vállalt minimális feltételeket.

De visszatérve arra a kérdésre, hogy milyen hozamot kaphatok egy befektetésből, ha elolvasta a bejegyzést elejétől a végéig, akkor már meg is válaszoltam Önnek.

Összefoglalva: például a megtakarítási számlák 0,5%-os hozamától egészen a kriptovaluták által elért 4000%-os hozamig.

Az “átlagot” tekintve (a digitális valuták térnyerését figyelmen kívül hagyva) 8 és 12% között mondhatjuk, ha jó lépéseket teszel.

Ha azonban befektetsz a vállalkozásodba, sokkal magasabb nyereségességi számokat is elérhetsz, például az általam korábban kifejtett 62,857%-ot.

Mit kezdj a befektetéseidből származó pénzzel

Ha pénzt termelsz a befektetéseidből, nagyszerű!

A legjobb, amit most tehetsz, hogy újra befekteted, vagy az egészet, vagy annak egy részét, szem előtt tartva a prioritásaidat.

Ez azt jelenti, hogy egy részét félreteszi, a többit pedig a vagyon további gyarapítására fordítja. Tervezz és fektess be újra. 😉

Gondolkodj előre: fektess be úgy, hogy olyan pénzt termelj, amely az elkövetkező években segít neked a pénzügyi szabadság elérésében.

Előtte például azt mondtam, hogy a legjobb hely a befektetéshez a vállalkozásod.

Ha a Digitális Nomád Iskolában ismertetett módszerrel fektetsz be a reklámba, mindig megtartod a megtakarított részt.

Ezt a részt máshol lehet befektetni.

A vállalkozásodból származó maradék nyereséget újra befekteted, hogy folyamatosan több pénzt termeljen. Más szóval, az üzlet növekedése.

Mibe fektessek be? Hova fektessünk be 2021-ben

Hát, többé-kevésbé már elárultam nektek a poszt során, de a 2021-es befektetések témája nagy falat.

A pénzügyi válság, bár úgy tűnik, hogy elkezdődött, mégsem. Hazudok, úgy értem, hogy nem kezdődött el. Hazudok, úgy értem, hogy még TÉNYLEG nem érezzük a következményeit.

Ez az egész tőzsdei összeomlás… Ez alapvetően egy egészségügyi válság az egész coronavírus dolog miatt. De a pénzügyi válság még csak a közelébe sem ért annak, hogy megmutassa az arcát, de az elkövetkező hónapokban meg fogja.

Mit kezdjünk tehát ezzel a nagyon ellentmondásos helyzettel, ami az elkövetkező hónapokban, években (biztosan) bekövetkezik?

Először is elmondom, mit fogok tenni és mibe fogok befektetni.

Az első dolog, amit tanácsolok, hogy fektess be magadba, az oktatásodba.

Ha van némi megtakarításod, keresd meg azt a tanfolyamot, amit mindig is szerettél volna elvégezni.

Keresd meg azt a mentort, akit mindig is szerettél volna alkalmazni

Keresd meg azt, amit mindig is szerettél volna csinálni, mert bizonyára a legjobb befektetés, amivel visszanyerheted a pénzed, az időd és sok minden mást, éppen az, hogy jobb vagy.

Legyen jobb ember, legyen jobb szakember.

Legyen jobb ember és jobb szakember. Ahhoz, hogy befektess magadba, nem kell több ezer eurót költened egy mentor felfogadására.

Elképzelhető, hogy egyszerűen csak be kell fektetnie például Ray Dalio 5 könyvébe, hogy képezze magát a pénzügyi oktatásban. Nem tudom, ez csak rajtad múlik.

De az én esetemben, amit én csinálok, az egy sor befektetés bizonyos emberekkel, akiket akartam, mert tudom, hogy a pénzem jobban fog járni ezekkel az emberekkel, hogy átadják nekem a tudásukat, mint a bankban. Mert ha a bank bezár, többé nem fogok tudni hozzáférni.

Ez számomra az első számú prioritás.

A második prioritás számomra a család vagy a hozzám közel álló emberek. A partnered, az apád, az anyád, a gyermekeid, ha vannak, a nagybátyád, az otthonod, a barátaid és így tovább. Mondok egy nagyon egyszerű példát.

Az utóbbi időben 2 olyan dologba fektettem, ami a családdal kapcsolatos.

Még ha van egy kis tőkéd, akkor is gondolhatsz arra, hogy egy kicsit boldogabbá teszed magad, adj magadnak valamit magadnak.

Aztán, ahogy már említettem, vannak befektetéseim a következőkben is:

Hogy egy ötletet adjak, egyszerűen ide tettem a befektetéseimet, hogy láthassa a százalékokat. Nem ez a legjobb portfólió vagy a legjobb módja a diverzifikációnak, ez csak az, amim van.

Tudom, hogy egyéni és vállalati szinten is van még hova fejlődni, tehát van hova fejlődni. A mai naptól kezdve ezen a ponton vagyok.

Como es un tema complejo, creo que te puede ayudar tener un “mapa visual” de tu plan financiero. El mío, en resumen sería:

Mi dinero personal:

El dinero de la empresa:

Lo dicho, esto no es lo mejor; es de momento como lo tengo yo.

Lo importante es que entiendas el concepto de diversificación y actúes.

Organízate y crea tu propio plan.

Szükséged van egy Excelre a személyes vagyonoddal, a céged vagyonával, ha van vagy projekted, hogy lásd, hova van elosztva az összes pénz.

Szintén egy Excel a kiadásokról, hogy tudd, mennyire van szükséged a következő 3, 5 vagy 6 hónapban. Az összes többit pedig mozgasd körbe.

Mozgassa a prioritásai szerint.

Sok lehetőséget adtam itt neked, végezd el a saját kutatásodat, és válaszd ki a legjobbat.

És ha nem, képezd magad az általam elmondott tanfolyamokkal, amelyek az iskolában vannak, vagy más tanfolyamokkal.

Egy csomó nagyon jó ember van Spanyolországban, rengeteg könyv van a befektetésekről és a pénzügyi oktatásról.

Click to tweet:

Utolsó tanácsom: emeld fel a segged és csinálj valamit a pénzeddel, de most

Ezzel a témával, hogy “mibe fektesd a pénzed (válság idején)”, az Origenes című műsoromban is foglalkozom. Ez az egyik legnépszerűbb, mert, mint mondtam, jelenleg sokan szeretnék tudni, hogyan fektessék be a pénzüket.

Egy arisztotelészi idézettel búcsúzom, amelyet minden nap igyekszem szem előtt tartani.

“A gazdagság sokkal inkább az élvezetből, mint a birtoklásból áll”.

Tudom, hogy ez manapság nagyon aktuális téma, mert a dolgok nem lesznek szebbek. Remélem, hogy ez a bejegyzés segíteni fog a terved megvalósításában.

Most Önön a sor

A vagyonának egy részét 2021-ben tervezi befektetni?

Tudja már, hogyan és hova fogja befektetni?

Mit gondolsz a pénzbefektetési tippjeimről?

Mit gondolsz a pénzbefektetési tippjeimről?