oordat ik begin wil ik duidelijk maken dat ik geen professionele belegger ben, ik zit niet in het vak en ben dat ook niet van plan te worden, althans niet op korte termijn.

Ik heb gewoon de informatie gebundeld die ik heb doorgegeven aan vele vrienden en familieleden die mij hebben gevraagd wat ik doe met mijn beleggingen en mijn geld.

Al mijn operaties zijn altijd gebaseerd op het advies van mijn adviseurs, zij zijn de professionals.

Dat gezegd hebbende, velen voorspellen dat er een vrij grote economische crisis zal komen vanwege COVID-19 en dat vervult ons met onzekerheid. We zouden zelfs kunnen zeggen dat de crisis er al is.

Er zijn nogal wat mensen die werkloos worden en de economie zakt elke dag een beetje meer in.

Banken zijn niet langer een veilige plek om je spaargeld te hebben.

Wat doen we nu met ons geld?

Een paar weken geleden moest ik precies deze vraag beantwoorden. Om dit te doen heb ik contact opgenomen met drie geweldige investeerders die ik gelukkig als vrienden heb.

Met alles wat ik heb geleerd, samen met de verschillende investeringen die ik heb gedaan, heb ik een 30+ minuten durende audio gepost op de privé Origin groep.

En eigenlijk is het antwoord op deze vraag hetzelfde in tijden van crisis als in tijden zonder crisis: maak een plan om uw geld voor u te laten werken, terwijl u het beschermt.

Ik ga je drie heel eenvoudige acties geven die goud waard zijn (als je ze uitvoert):

- Ga van je schulden af.

- Besparen.

- Beleggen.

Hier ga ik me richten op investeringen, over de andere 2 vertel ik je een andere keer. 😉

Of je nu geld hebt of niet, het belangrijkste is dat je je middelen investeert, wat die ook mogen zijn. Of het nu je tijd is, of je geld, of je geluk, gezondheid of liefde, of het nu een voorwerp is… Investeer het in je prioriteiten.

Daarom zeg ik ook dat er geen eenduidige oplossing is voor de vraag waar te investeren. Het zal veel afhangen van wat je prioriteiten zijn.

Wilt u meer geld verdienen? Wilt u uw geld of uw middelen vermenigvuldigen? Wilt u dat uw spaargeld veilig is?

Het hangt er ook vanaf hoe lang u bereid bent te wachten op resultaten of hoeveel risico u bereid of in staat bent te nemen.

We hebben al eerder over beleggen geblogd. In deze megagids kunt u leren hoe u kunt beleggen op de beurs.

Maar vandaag wil ik u vertellen over mijn ervaring en wat ik vandaag denk (rekening houdend met de huidige situatie) over beleggingen in een bredere manier.

Dus waarom denk ik dat u uw geld nu moet investeren? Door verstandig te beleggen kunt u het hoofd bieden aan de economische tegenspoed die de gevolgen van de pandemie zullen veroorzaken. En die nog moeten komen, de toekomstige crises.

Als u het goed doet, zult u op middellange en lange termijn stabiliteit bereiken zonder al te zeer te worden beïnvloed door de maatregelen die door de regering van uw land worden genomen.

Het is logisch dat u onzekerheid voelt en wordt overvallen door duizend vragen, zoals deze:

- Hoe kan ik mijn geld beleggen en winst maken?

- Waar moet ik nu geld beleggen?

- Hoe diversifieer ik mijn inkomen?

- Welke fouten kan ik maken bij het beleggen van mijn geld?

- Kan ik beleggen zonder spaargeld?

- Waar is de beste plaats om te investeren in 2021?

- Wat moet ik doen met het geld dat ik verdien met investeringen?

Ik ga al deze vragen (en nog een paar meer) beantwoorden in dit artikel; ik wilde alle nuttige informatie bundelen die je nodig hebt, zodat je duidelijker bent over waar en waarin je nu je geld moet investeren dat resultaten voor je zal genereren.

Maar eerst wil ik u deze video aanraden om u te helpen begrijpen hoe de economie werkt: How the economic machine works, door Ray Dalio.

Zeer interessant om te begrijpen wat er werkelijk gebeurt als er inflatie is, als er een crisis is, als er schulden zijn, waarom sommige valuta meer waard zijn dan andere, waarom geld fluctueert, waarom er cyclische crises zijn, enz.

Als je het nog nooit hebt gezien, zal het veel concepten verduidelijken.

En nu ter zake!

- Waarom is het belangrijk om te beleggen

- Hoe verstandig geld te beleggen

- Hoe weet u waar u uw geld moet investeren

- Hoe en waarin geld beleggen

- Beleggingsfondsen (indexfondsen)

- Pensioenplannen

- Pensioenplan

- Unit Linked en PIAS (Plan Individual de Ahorro Sistemático)

- Vaste termijndeposito’s

- Cryptocurrencies

- Goud en andere kostbaarheden

- Stock market

- Onroerend goed en andere onroerende goederen

- Crowdlending

- Startups

- De beste plek om te investeren: je bedrijf

- Leer hoe u uw beleggingen kunt diversifiëren

- Fouten bij het beleggen van uw vermogen

- Kan je geld beleggen zonder spaargeld?

- Plan je uitgaven en zoek uit waar het geldgat zit.

- Zet een deel van je salaris opzij om te sparen

- Welk rendement kunt u behalen als u belegt?

- Wat te doen met het geld dat u verdient met uw beleggingen

- Waarin moet ik beleggen? Waar te beleggen in 2021

- Nu is het uw beurt

Waarom is het belangrijk om te beleggen

U bent hier misschien bij toeval terechtgekomen, u vond dit onderwerp misschien interessant, maar het is u niet erg duidelijk wat het belang is van beleggen vandaag de dag (zeker in de tijden waarin we leven en de tijden die komen gaan).

Maak je geen zorgen, want ik zal het je heel snel vertellen.

Er zijn 3 fundamentele factoren waarvan u zich bewust moet zijn en redenen waarom u zou moeten beleggen:

- Inflatie: geld op de bank verliest alleen maar waarde. Elke dag die voorbij gaat is er meer geld in de wereld (in de video hierboven zult u dit begrijpen), daarom is uw geld (en het mijne) dagelijks minder waard.

- Samengestelde rente: de toepassing van deze rente kan uw inkomen exponentieel laten groeien op de lange termijn.

- Pensioenen: denkt u dat u er een zult hebben? De kans dat dit gebeurt wordt met de dag kleiner. Als u me niet gelooft, denk dan maar eens aan waar de wereld naartoe beweegt…

Om al deze redenen denk ik dat u serieus moet overwegen te investeren. Vooral met het oog op de lange termijn.

Hoe verstandig geld te beleggen

In tijden van crisis is het logisch dat velen van ons al nadenken over hoe geld te beleggen. Dit is een normale reactie, zelfs voor professionele beleggers.

Om dit te doen, is het eerste wat u moet overwegen:

- Wat voor soort risico kunt u nemen? Dat wil zeggen, wat is uw beleggersprofiel: defensief, conservatief, gematigd, dynamisch, agressief… Hier is een hulpmiddel om daar achter te komen.

- Liquiditeit: hoe lang wilt u beleggen? wanneer heeft u het geld nodig?

- Wat zijn uw prioriteiten?

Het beantwoorden van deze vragen kan u leiden naar de sleutel tot uw beleggingen.

Bedenk dat veiligheid en winstgevendheid omgekeerd evenredig zijn. Hoe hoger het effect, hoe lager het rendement; en omgekeerd, hoe lager het effect, hoe hoger het rendement.

Dit is een van de basispijlers die je moet kennen.

Om erachter te komen wat uw beleggersprofiel is, kunt u denken aan vragen als deze:

- Leeftijd en jaarinkomen na belasting.

- Het vermogen om te sparen.

- Wat is uw financiële geletterdheid.

- Wat is uw gevoeligheid voor verlies.

- Wat is het type tijdshorizon dat u wilt toepassen op uw belegging – kort of lang?

Ben consequent met uzelf en laat u niet meeslepen door emoties. Denk na over uw persoonlijk plan, voor u, het plan dat bij u past en voer het uit.

Hier ga ik u een heleboel zeer verschillende manieren van beleggen laten zien, waaruit u de manier kunt kiezen die het beste bij uw beleggersprofiel past.

Neem kennis van deze tips voordat u iets doet:

- Speculeer niet: dit zijn ingewikkelde tijden, die grote kansen scheppen, maar ook grote schijnkansen die uiteindelijk niet goed zijn. Als u geen expert bent, raadpleeg dan een deskundige. Ik zal dit in de hele post meerdere malen herhalen 😉

- Bedenk uw behoefte aan liquiditeit: voordat u al uw geld in een middellange of lange termijn belegging steekt, evalueer uw huidige toestand en kom niet zonder geld te zitten om op korte termijn in uw basisbehoeften te voorzien. Met andere woorden, investeer alleen het geld dat je niet nodig hebt.

- Diversifieer: We zullen dit later zien, maar ik vermeld het alleen zodat je het in gedachten kunt houden. Stop niet al je eieren in één mandje, een van de fundamentele wetten van investeerders (en ondernemers) 😉

Je moet goed nadenken en niet overhaast te werk gaan bij de keuze van je investering. De sleutel is om elke investeringsmogelijkheid te analyseren en te weten hoe je voordeel kunt halen uit de unieke omstandigheden waarin we leven.

En zoals ik je al eerder heb verteld over je prioriteiten: wat heb je nu nodig.

Wanneer alles weer normaal is, zullen niet alle veranderingen die wij als gevolg van de opsluiting hebben ondergaan, weer terugkeren: de manier waarop wij werken, onze consumptiepatronen, onze houding ten opzichte van het milieu, enz.

Al deze details moet u ook meenemen in uw beslissing en u kunt proberen om anderen hierin voor te zijn.

Ik zeg het nog maar eens: vergeet uw liquiditeitsbehoeften niet en diversifieer uw beleggingen.

Nu ga ik het hebben over waar u kunt beleggen en de beste opties naar mijn mening.

Maar dat is niet het enige waar ik het met u over ga hebben.

Ik zal uitleggen waar ik nu in deze tijden van crisis investeer. Bovendien staat de hele post vol met tips om je te helpen beoordelen wat je met je geld moet doen.

Zoals wat ik je hieronder vertel.

Hoe weet u waar u uw geld moet investeren

Het belangrijkste is om prioriteiten te stellen:

- Uw zelfstudie.

- Jouw familie, je geluk.

- Vertrek een deel van het geld.

U moet een berekening maken van hoeveel u nodig heeft, d.w.z. hoeveel u per maand uitgeeft.

Dat geld, je uitgaven voor de maand, verdeel je over je huis, prepaid kaarten en banken. Ik zeg banken in het meervoud, want als u meerdere rekeningen hebt, des te beter, is het geen goed idee om ze allemaal op dezelfde plaats te hebben.

Als er iets mocht gebeuren, bent u niet afhankelijk van slechts één bank.

Klik om te tweeten:

Als u eenmaal weet hoeveel geld u nodig hebt, kunt u berekenen hoeveel geld u beschikbaar hebt om te beleggen

Doe eerst deze oefening.

Hoe en waarin geld beleggen

Er zijn veel soorten financiële producten waarin u uw geld kunt beleggen en andere plaatsen zoals de aandelenmarkt om te beleggen. Deze zijn welbekend, maar er zijn meer mogelijkheden die we nu gaan bekijken.

Kom op, je bent niet zonder opties.

Als je niet financieel onderlegd bent, kun je je wenden tot een financieel adviseur of online makelaar voordat je beslissingen neemt over het beleggen van je geld. Zij zullen u helpen een veilige en geschikte optie voor uw profiel te kiezen.

Alhoewel ik u kan vertellen dat u met alles wat ik u in dit bericht ga vertellen, een goede basis zult hebben om uw eerste stappen als belegger te zetten.

Ik zou ook graag willen dat u het verschil begrijpt tussen belegger zijn en handelaar zijn.

Een belegger denkt meer aan de lange termijn en wordt vaker geassocieerd met passieve beleggingen.

Een handelaar is meer op de korte termijn en actief. Zelfs handel kan uw beroep zijn.

En ik zal er niet meer op ingaan, hier hebt u alternatieven in alle soorten en kleuren, zodat u geld kunt beleggen. Ze staan niet in volgorde van voorkeur; sterker nog, ik vertel je aan het eind de beste. 😉

Beleggingsfondsen (indexfondsen)

Beleggingsfondsen bestaan uit de inbreng van meerdere personen die op hun beurt de beleggingsbeslissingen uit handen geven aan beheerders.

Wanneer u in hen investeert, investeert u in feite in verschillende bedrijven tegelijk.

Naarmate de producten waarin u hebt geïnvesteerd zich ontwikkelen en presteren, zullen ze meer of minder geld opleveren.

Het grote voordeel is dat u niet met veel geld hoeft te beginnen. OK, dit zal afhangen van wat veel geld is voor u. 🙂

Vanaf ongeveer € 1.000 of € 1.500 zou u kunnen kiezen voor dit product.

Daar komen de beroemde indexfondsen om de hoek kijken, een goede optie als u wilt beleggen zonder ingewikkeld gedoe en zonder kosten te betalen. Het heeft ook belastingvoordelen.

Ik heb mijn indexfonds portefeuille opgezet volgens de stappen beschreven in deze post van mijn vriend Ángel Alegre: Beleggen in indexfondsen.

Pensioenplannen

Pensioenplannen vereisen dat u om de zoveel tijd een bepaald bedrag in het fonds stort; het kan echter flexibel zijn, het is niet altijd van maand tot maand.

Dit langetermijnsparen is bedoeld om uw behoeften bij pensionering te dekken. Het is een zeer veilig financieel product, maar de winstgevendheid is laag (vergeleken met andere producten) en de belasting is hoog.

Wanneer u een pensioenplan afsluit, moet u zich bewust zijn van de kleine lettertjes en weten dat u uw geld niet kunt terugkrijgen totdat u met pensioen gaat.

Er zijn verschillende soorten pensioenplannen, die niet allemaal hetzelfde zijn.

Ik heb het erover omdat het een product is dat binnen deze categorie bestaat, maar het is niet de enige optie die er is om uw toekomst veilig te stellen.

Eigenlijk zijn er pensioenplannen, die een ander product zijn, en dat is waar ik heb geïnvesteerd om mijn toekomst veilig te stellen.

Met hen, op advies van Joaquín Mellado, heb ik mijn pensioenleeftijd weten te verlagen tot minder dan 40 jaar 🙂

Hoe?

Door te beleggen in een PIAS en een Unit Linked, twee van de beste.

Lees verder en ik vertel je er alles over.

Pensioenplan

Pensioenplan is een spaar- of beleggingsverzekering met bepaalde voorwaarden, het is geen traditioneel financieel product zoals pensioenplannen.

Pensioenplan is een algemene term die verschillende producten omvat, sommige verzekeren 90%, andere 100%. Dat hangt ervan af.

Daarom moet je heel goed bestuderen wat de voorwaarden van deze producten zijn.

Ik zal je in het volgende punt vertellen over degene die mijn voorkeur heeft, de PIAS.

Ook waarschuw ik je dat het kiezen van een goede je erg kan duizelen, ik heb uiteindelijk mijn eigen adviseur in de arm genomen, zoals ik je net vertelde 😉

Het beste is als het iemand is die onafhankelijk is en geen provisie neemt voor die inhuur, die geen tussenpersoon is van een bank of een verzekeringsmaatschappij.

Niet voor niets, maar tussenpersonen hebben de neiging hun belangen met de uwe te vermengen…

Unit Linked en PIAS (Plan Individual de Ahorro Sistemático)

Een Unit Linked is een product dat door verzekeraars wordt aangeboden, en valt dus onder de directie van verzekeringen en pensioenfondsen.

Ze zijn door hun kenmerken zeer interessant voor zowel particulieren als bedrijven.

Aan het eind heb ik een afbeelding met u gedeeld waarop u zult zien dat ik zowel mijn persoonlijke als bedrijfsgeld in dit soort producten heb geïnvesteerd.

In de Unit Linked spreekt u percentages af die ofwel u zelf bepaalt (als u financiële kennis hebt), ofwel uw privé-adviseur, ofwel de verzekeringsmaatschappij u adviseert. Als je het eruit haalt, kun je er geld in stoppen.

Als je het open hebt staan en het loopt, heb je de mogelijkheid om er geld in te blijven stoppen als je ziet dat het heel goed gaat, of om het gedeeltelijk of helemaal op te nemen zonder boete.

Je kunt ook de investeringspercentages veranderen, je zult naar de voorwaarden moeten kijken en zien hoe vaak per jaar je deze veranderingen kunt maken en wat voor soort veranderingen.

Die flexibiliteit geeft u een groot voordeel ten opzichte van andere producten. Het andere is dat je geen belasting betaalt over al die wisselingen van aan- en verkopen die je kunt doen en waarop je winst maakt, zolang het geld nog in je Unit Linked zit 😉

De belastingen worden betaald als er wordt terugbetaald, maar wel voorwaardelijk voor de vermogenswinst. Met andere woorden, zij zullen alleen rekening houden met uw winst.

Groot!

Het is belangrijk om in het contract de commissies en het terugbetalingsbeleid te controleren.

De beste zijn die in Luxemburg.

Tot voor kort waren er daar enkele zeer interessante, die door Joaquín Mellado in de cursus en zijn privé-mentoring werden aanbevolen. Maar door de huidige situatie worden ze niet meer op de markt gebracht…

Zodra we nieuws hebben over andere interessante producten om ze te vervangen of als ze terugkomen, zal ik het hier laten weten 😉

Nu wil ik het hebben over de PIAS.

Dit product is een vorm van levensverzekering waarmee u op lange termijn kunt sparen. Het is geclassificeerd als een pensioenplan, zoals ik je al eerder vertelde.

Ze zijn om verschillende redenen beter dan pensioenplannen (naar mijn smaak). Ten eerste omdat u het geld kunt opnemen wanneer u het nodig hebt. Die flexibiliteit geeft u grote gemoedsrust, nietwaar?

Ook is het rendement belastingvrij zolang het loopt. Zodra u van het geld begint te genieten, hebt u de mogelijkheid om het te verzilveren als:

- Lijfrente: de uitkeringen blijven belastingvrij en de lijfrente wordt fiscaal behandeld als inkomen uit roerend vermogen.

- Zonder dat het een lijfrente is: de inkomsten zouden worden belast als inkomsten uit roerend vermogen.

Een ander voordeel ten opzichte van een levensverzekering: bij overlijden van de houder ontvangt de familie het geld.

De maximumbijdrage per jaar is 8 000 euro en de totale limiet is 240 000 euro. Dit betekent dat hoe vroeger u begint, hoe minder geld u per jaar hoeft in te leggen om die limiet te bereiken.

Wel, je hoeft dat maximum ook niet te bereiken, het hangt er vanaf wat je wilt bereiken en wanneer.

Als je je aanmeldt, geven ze je een test (die ook verplicht is) om je investeerdersprofiel te achterhalen.

Daar bieden zij u een mandje van beleggingsfondsen aan die door henzelf (en volgens uw profiel) zijn samengesteld. Maar u kunt er ook voor kiezen om het te laten doen als u een hoog niveau van financiële kennis hebt.

In mijn geval heb ik Joaquín Mellado als adviseur ingehuurd om een mandje beleggingsfondsen op maat samen te stellen met een maximaal rendement. 😉

Dit is een van de beste producten die ik kan aanbevelen, het is een van de producten die ik heb gecontracteerd en ik ben zeer tevreden over deze keuze.

Vaste termijndeposito’s

Dit is vrij eenvoudig.

Dit is een deposito dat u bij een bank doet voor een bepaalde periode, waarna de bank het geld terugstort plus de overeengekomen rente volgens de vastgestelde rentetarieven.

Maar het is natuurlijk zo “eenvoudig en veilig” dat het er uiteindelijk niet om gaat geld te verdienen, maar om te voorkomen dat je het verliest aan inflatie (of om verliezen te minimaliseren).

Nu leveren deze deposito’s je bijna niets meer op, maar je kunt een Zwitserse bank vinden die je tussen de 0,5 en 2 procent rendement geeft.

Ik raad het niet aan.

Cryptocurrencies

Cryptocurrencies (Bitcoin, Ethereum, Ripple, Litecoin, Dash…) zijn ontstaan met het idee om een alternatief betaalmiddel te zijn voor wat we gewend zijn.

Ze zijn schaars, immuun voor inflatie en staan bekend als goud 2.0 of digitaal goud, wat best interessant is om eens naar te kijken. Vooral in deze tijden waarin de maatregelen van regeringen rechtstreeks van invloed zijn op de monetaire stabiliteit van elk land.

We zouden zelfs kunnen zeggen dat cryptocurrencies de volgende safe haven activa gaan worden.

Dag is het nog niet, dat is waar. Maar lees verder en ik vertel u meer…

Een safe haven security, voor het geval u het niet weet, is een activum dat in tijden van crisis niet wordt aangetast, en als dat wel gebeurt is het zeer weinig, of stijgt het zelfs in waarde. Het is het meest gewild bij beleggers en handelaren in slechte tijden omdat het risico erdoor wordt beperkt.

Ja, crypto’s hebben een hoge volatiliteit en hoge commissies, maar als je het goed doet, kan het een zeer winstgevend beleggingsfonds worden vanwege het lage inflatierisico.

Ik raad ze aan als je spaargeld hebt. Waarom?

Omdat ik er geen geld in zou investeren dat ik nodig heb, alleen geld dat je je kunt veroorloven te verliezen. Omdat het zo zou kunnen zijn, OK? Ik ben 100% eerlijk tegen je.

Morgen zou bitcoin kunnen verdwijnen, dat is waar. Maar de kans dat het verdwijnt is net zo groot als de kans dat een bitcoin in de toekomst €100.000 of €1 miljoen waard is.

Dit klinkt gek, maar het klonk ook gek toen bitcoin een dollar waard was en een jaar en een beetje geleden de $20.000 bereikte.

Ik zal het beter uitleggen.

De grootste sprong in cryptocurrencies was toen het de grens van $20.000 of zo bereikte. Het was een groei van 4.000%.

Dus, ik stop er €1 in en ik zou ongeveer €4.000 krijgen. Die volatiliteit kan u heel gemakkelijk geld opleveren, maar u kunt er ook heel gemakkelijk geld door verliezen.

In crypto’s raad ik je aan om te doen zoals ik heb gedaan: ik heb in 2017 geïnvesteerd en ik ga er pas naar kijken als ze €100.000 waard zijn.

En wanneer zal dat zijn? Wel, ik weet niet, of het over een jaar zal zijn, of over 10 jaar, of nooit.

Click to tweet:

Investeren in crypto’s is als een spel waarbij je het niet erg vindt om te verliezen omdat er ook een kans is om veel geld te verdienen

Het advies is om te investeren met een lange tijdshorizon.

Wat ik erin investeer is geld dat ik niet nodig heb, dus ik beschouw het als een langetermijninvestering.

Als ik er naar kijk, heb ik of veel geld verdiend of de bitcoin is gecrasht en ik ben het kwijt. Als dat laatste gebeurt, betekent het niets voor mij, want ik rekende niet op dat geld. Maar als ik win, stel je de vreugde voor.

“Antonio, is dit een goed moment om in crypto’s te investeren?”

Wel, de beste tijd was toen het erg laag was, toen het instortte.

Maar ik laat wat nieuws voor u om te evalueren.

In mei 2020 meldde Forbes bijvoorbeeld dat Goldman Sachs al met zijn klanten over bitcoin praat. Je kunt dat als een teken opvatten, of niet…

Het is mogelijk dat met het uitbreken van de crisis, cryptocurrencies zullen stijgen. Of niet, niemand kan het weten, maar feit is dat onder meer Goldman Sachs er al aandacht aan besteedt en er zijn al grote Zwitserse banken, zoals Maerki Baumann’s, die een cryptocurrency handelssysteem hebben opgezet voor hun klanten.

Ojo, la banca privada ya se ha metido con estas inversiones…

Yo invertiría un poquito en criptos, algo que puedas perder. Mete 100 €, mete 500 €, mete 1.000 €, lo que puedas. Y déjalo ahí y no lo mires nunca hasta que se cumpla el largo plazo que te marques.

Puedes hacerlo a través de un exchange, que es simplemente una plataforma o mercado digital de intercambio de criptomonedas.

Los exchanges que recomiendo y que uso son:

- Binance

- Kraken

También podrías utilizar un wallet como Wirex, una herramientas informática que te permite hacer transacciones en bitcoins.

Es lo que hago yo con las criptos. 😉

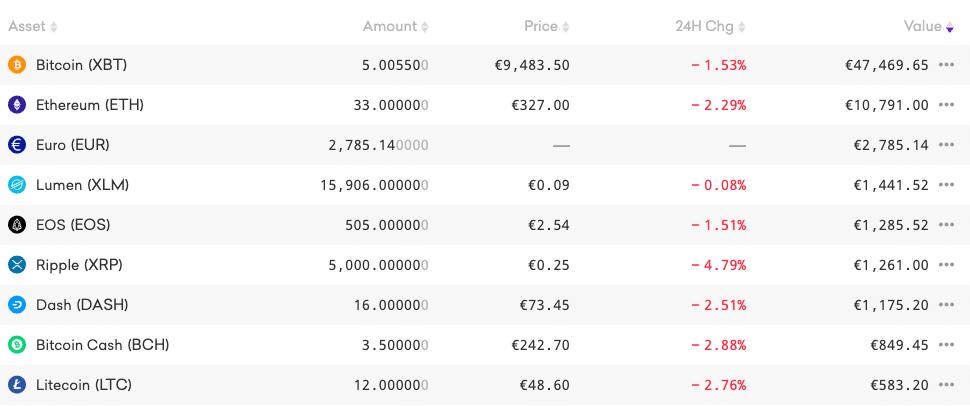

Mira, esta es mi cartera de inversión en criptos, para que te hagas una idea (o para que te la copies):

Ik ben niet de enige die bitcoin en crypto’s ziet als een “safe haven asset” (altijd tussen aanhalingstekens), vorig jaar gebruikte Robert Kiyosaki Twitter om cryptocurrencies te adviseren als een manier om je geld te schuilen in slechte economische tijden.

De CEO van Pantera Capital voorspelde dat er meer dan 50% kans is dat bitcoin in augustus 2021 zal pieken op $100K. Sterker nog, bitcoin is goud en olie al voorbijgestreefd.

We zullen zien wat er gebeurt 🙂

En voordat ik dit punt afrond, zou ik graag willen dat u even naar de volgende afbeelding kijkt.

Het is een vergelijking van het gedrag van goud en bitcoin in de afgelopen maanden. En zoals u kunt zien, komen de bewegingen aardig overeen.

Als u nog steeds twijfelt aan het geloof van bitcoin en crypto’s als veilige haven, bekijk dan de grafiek en trek uw eigen conclusies.

Bent u geïnteresseerd in dit onderwerp en wilt u meer weten? Alfonso Rovira’s cursus over beleggen, bitcoin en cryptocurrencies zou heel goed bij je passen. Hij leert je over traditionele beleggingen en beleggingen in nieuwe valuta 😉

Daar heb ik mee geleerd!

Goud en andere kostbaarheden

Als je cryptocurrencies niet vertrouwt, dan is dat prima. Wat je wel kunt doen is goud kopen – nog een van mijn beleggingstactieken om mijn geld te beschermen tegen de volgende crisis!

Ik raad persoonlijk fysiek goud aan.

Vind een fysieke goudwinkel en investeer daar. In mijn geval heb ik een aanzienlijk deel van mijn geld in dit twee keer gekochte safe haven-effect gestoken.

erst, in deze winkel in Barcelona die het naar mijn huis stuurde. Ten tweede in het juwelierspark in Cordoba (Spanje) via de firma AMPCOR, die het daar bewaart in een maximaal beveiligde kluis.

Omdat goud werkelijk een veilige haven is in elke zin van het woord.

Beleggen in goud en andere kostbaarheden, zoals onder meer edelmetalen en edelstenen, is geen dwaze bezigheid. Denk er eens over na, want het is een andere beleggingsmogelijkheid, in dit geval een zeer veilige.

En het heeft het voordeel dat ze over het algemeen niet onderhevig zijn aan politieke onzekerheden.

Het is niet zo winstgevend als andere soorten beleggingen, maar het is in veel gevallen een lager risico.

Bekijk het als precies dat, een manier om uw spaargeld te beschermen dat zal worden omgezet in fysieke voorwerpen die u kunt verkopen zodra de storm voorbij is.

En ze zullen hun waarde zeker niet verliezen.

Statistisch gezien zal goud altijd stijgen (het kan een beetje dalen, afhankelijk van wanneer je het eruit haalt, natuurlijk), maar laten we het erop houden dat je dat kapitaal niet verliest en dat je het veiliger bij je kunt houden dan op de bank.

Ik heb er in ieder geval meer vertrouwen in 😉

Stock market

Alleen geschikt voor experts.

Als u weet hoe u risico’s moet beheren, kan de aandelenmarkt u helpen uw geld veilig te stellen en er meer van te maken.

De aandelenmarkten zijn kapitaalmarkten waar mensen handelen door verhandelbare effecten te kopen en te verkopen via hun aandelen en obligaties.

Beleggingen in stabiele of groeiende bedrijven leveren meestal winst op, net als beleggingen in aandelen van verschillende bedrijven. Met deze strategie kunt u profiteren van de groei in verschillende sectoren van de economie.

Analyseer goed welke sectoren groeien en stabiel blijven tijdens de gezondheidscrisis en wees zeer voorzichtig met speculatie.

Een goed voorbeeld is te vinden in de farmaceutische industrie en bij veel technologiebedrijven.

Kijk eens hoe de aandelen van Zoom omhoog gingen tijdens de COVID-19 crisis. En dat is omdat Zoom een van de meest gebruikte hulpmiddelen in opsluiting is geworden.

De zoektrend ging door het dak.

Dit zijn mogelijkheden om te overwegen als u wilt beleggen in aandelen van winstgevende bedrijven.

Welk bedrijf is in de afgelopen 5 jaar het meest gegroeid in de wereld?

Amazon, met een totaal van 433,85%. Dit percentage gedeeld door 5 jaar geeft ons een jaarlijkse groei van 86,77 %.

Dat is best goed, vind je ook niet?

Onroerend goed en andere onroerende goederen

Beleggen in onroerend goed is een van de meest populaire. De vastgoedmarkt is altijd nodig en zal nooit uitsterven omdat mensen een plaats om te wonen nodig zullen blijven hebben.

Maar let op, je moet goed nagaan wat het werkelijke rendement is dat je zou krijgen door erin te investeren.

Dus, is het een goede optie?

Hoewel de waarde nu gedaald is, is het zeer waarschijnlijk dat deze in de toekomst weer zal stijgen.

Het hangt er ook vanaf of je belegt voor buy-to-let, of dat je belegt voor buy-to-let, zoals mijn vriend Pau Antó doet. Je zou een rendement kunnen hebben tussen 7 en 13,5, of 15% met veel geluk.

Aan de andere kant moet men bedenken dat de rentabiliteit sterk afhankelijk is van de economie en de politiek van het land, en van de grote bedragen die nodig zijn om van start te gaan.

Als dit is wat jou het meest roept, bekijk dan dit interview met Pau Antó over investeringen in vastgoed. Super interessant!

U kunt deze markt ook betreden met een minimaal budget en een kleine investeerder worden via platforms die gespecialiseerd zijn in crowdfundingprojecten voor land.

“Ein? Wat is dit?

Het is een heel simpel ding.

Een heleboel kleine investeerders komen samen om hun geld in te zetten en te investeren in grond.

Hier is Housers, het grootste onroerend goed crowdfunding en crowdlending portaal.

Voordelen: u kunt instappen vanaf €50 en u kunt een rendement van 12-13,5% krijgen.

Voordelen: het risico bestaat dat het belegde kapitaal geheel of gedeeltelijk verloren gaat en dat het verwachte rendement niet wordt behaald.

Dit kan een goed idee zijn voor diversificatie, maar ik zou hier zeker niet al mijn spaargeld onderbrengen 😉

Crowdlending

Dit model maakt het mogelijk om bedrijven of individuen te laten financieren door een groep van talrijke investeerders.

Het heeft zich grotendeels ontwikkeld dankzij de populariteit van sociale media en de ontwikkeling van technologie, en u kunt toegang krijgen tot dit type investering via speciale investeringsplatforms.

Hier vertellen we u wat crowdlending is en wat de beste platforms zijn.

Dit is een enigszins riskante investering, maar het is erg in de mode geraakt. Het hangt van je profiel af, maar het is waar dat je met weinig geld kunt beginnen, dat is het goede eraan.

De sleutel is om goed te kiezen waar je investeert.

Hetzelfde als voorheen, voor diversificatie kan het goed zijn, maar ik zou mijn financiële plan niet op dit soort investeringen baseren.😉

Startups

Investeren in startups, met name technologische startups, wordt steeds populairder vanwege het hoge potentiële rendement, hoewel het ook een hoger potentieel risico heeft.

De investering kan groot of klein zijn, dat hangt van ieder individu af. Maar je wilt niet alles wat je hebt in één bedrijf investeren, het is beter om te diversifiëren. Dat is altijd zo!

Analyseer opnieuw welke de meeste kans hebben om te groeien in deze tijden van crisis en vooral welke een goede toekomstprojectie hebben (als de zaken weer normaal gaan).

Om te investeren in bedrijven en startups laat ik je deze site na waar je een oogje in het zeil kunt houden 😉

De beste plek om te investeren: je bedrijf

Jouw bedrijf is het allerbelangrijkste.

Jouw inkomen hangt ervan af. Als je geen inkomen meer hebt… Vergeet al het andere.

Het is misschien nog niet bij u opgekomen, maar het rendement dat u kunt behalen door in uw bedrijf te investeren, is waarschijnlijk veel hoger dan bij welk ander financieel product dan ook. Zolang je het maar goed doet en je bedrijf online is (om de winstmarges te maximaliseren).

Om mij te begrijpen, vertel ik je het verhaal van wat mij overkwam met Pau Antó, een specialist op het gebied van vastgoedinvesteringen en tevens een vriend.

Ik weet niet of je het weet, ik denk het wel, maar wij met het bedrijf Digital Nomad School hebben een van de grootste Spaanstalige lanceringen gedaan in september/oktober 2019.

We brachten meer dan 3,5 miljoen euro in rekening. Uiteraard is de winst veel lager omdat we 50/60% kosten hebben op dit product alleen. Maar het is nog steeds een hoop geld.

En dit is het resultaat van zwaar investeren in reclame.

Ik nam al het geld dat ik op de bank van het bedrijf had staan, ik nam zelfs persoonlijk geld, en we staken het allemaal in de lancering. Om je een idee te geven, ik had geen geld meer op de bank van het bedrijf en 50% van mijn persoonlijke geld stak ik ook in reclame.

Waarom? Omdat ik in mijn product geloofde, ik geloofde in mijn bedrijf, ik geloofde dat we resultaten zouden boeken.

Wat gebeurde er?

We investeerden ongeveer 150.000 euro in reclame en we verdienden ongeveer 3,5 miljoen euro.

Doe de rekensom hoeveel we hebben verdiend per geïnvesteerde euro en je ziet het rendement. 😉

Iedere belegger zal je vertellen over een rendement van 5, 7, 10, 12%. Misschien meer in crypto, maar het risico is extreem hoog.

Click to tweet:

Als je het goed doet met je bedrijf, kan niets op tegen de winstgevendheid die het je oplevert

En dit kwam voort uit een gesprek dat ik had met Pau Antó

Ik vroeg hem: “Hé, Pau, ik heb dit bedrag, man, jij bent een expert op dit gebied, waar zou jij in investeren? “.

En hij vertelde me over rendementen, en ik vertelde hem ook wat ik had gedaan met adverteren in andere lanceringen enzovoort. En hij zei: Zet het in je zaak.

En dit is de zin.

Als je ergens in wilt investeren, doe het dan in je bedrijf.

“Antonio, ik heb geen zaak, ik heb geen project.”

Verbind jezelf met iemand, werk samen met iemand anders die dat wel heeft gedaan, investeer in een bedrijf van iemand anders dat ethisch is, op één lijn zit met jouw waarden, enz.

Maar investeer in iets, en zo niet, creëer je eigen project.

Merk op dat ik het eerder had over 0,5% rendement op spaarrekeningen, bijvoorbeeld, tot 4.000% in cryptocurrencies.

Maar de lancering van digitale producten, zowel met een van mijn producten als met een van de producten van een klant die we in het agentschap hebben, het rendement dat we hebben is 62,857%.

Ik zeg het nog maar eens: investeer in uw bedrijf.

Als je een goede funnel hebt, een goed product en je weet hoe je de markt goed moet bewerken, is het beste wat je kunt doen zo veel mogelijk investeren in reclame.

U moet het natuurlijk ook goed doen.

Er zijn veel cursussen op de markt om te leren hoe je online kunt adverteren, de onze is bij NDT en deze: Online Advertising Expert – Media Buyer – Trafficker: Facebook en Instagram Ads.

“Maar Antonio, zoveel geld kan ik toch niet verdienen met mijn bedrijf.”

Daar gaan we weer met de Jiminy Cricket in het hoofd… Dat noem ik een mythe, een geloof.

Hier zie je een deel van de talk die ik deed voor MKT Rocks waarin ik tot 3 mythes in de wereld van het ondernemerschap ontkracht en uitleg hoe het mogelijk is om de omzet te behalen die je wilt. Of het nu om 1.000 of 1 miljoen euro gaat.

En de eerste mythe is precies dat: zoveel geld kan ik niet verdienen.

Natuurlijk kan dat! Wacht tot ik je vertel hoe.

Je moet je verzoenen met geld, dat moest ik ook. Net als ieder ander verdient u het inkomen dat u voor uzelf vaststelt.

Wat kunt u doen? Stel een verkoopdoelstelling vast op basis van een vorige lancering. Met deze berekening kunt u de volgende gegevens berekenen:

- Omzetdoelstellingen / eindwaarde van uw product = benodigde klanten.

- Nodige klanten / conversie % (dat u historisch heeft) = aantal leads dat u nodig heeft.

- Investering die nodig is in reclame = totaal aantal leads x kosten per lead (dat u in uw geval heeft).

Hebt u niet genoeg geld voor die investering? Dat is niet erg, haal er nullen af, maar stel jezelf het grote doel op middellange tot lange termijn.

Denk groot en voer klein uit.

Dat klopt, steek de winst weer in reclame bij de volgende lancering. Of in ieder geval een groot deel ervan, totdat je dat grote doel hebt bereikt dat je jezelf hebt gesteld.

In mijn geval heb ik onlangs 3 nieuwe bedrijven mede opgericht om mijn rijkdom verder te vergroten in de vorm van digitale projecten:

- Een agentschap voor digitale producten voor auteurs (Agencia Trébol), dat al aanbiedingen heeft ontvangen van grote investeerders om het te kapitaliseren.

- een reisbureau (Desafío Zero).

- een bedrijf dat vluchten zoekt (Club Nómada).

- een platform voor boekbesprekingen (Leader Summaries).

Even tussen Miquel Baixas, Euge Oller en mijzelf gaan we een moedermaatschappij opzetten om al ons werk samen te voegen en iets te maken dat veel meer impact heeft.

Een business angel zijn, is ook een goede investering.

Leer hoe u uw beleggingen kunt diversifiëren

Ik heb verschillende manieren genoemd om geld te beleggen, want de sleutel om het op een slimme manier te doen is diversifiëren.

U kent het gezegde dat u niet al uw eieren in één mand moet doen, toch?

Het zijn wereldwijd onzekere tijden, dus des te meer reden om uw geld te spreiden over verschillende plaatsen om het te beleggen.

Dus, als u zich afvraagt hoe en waar u geld moet beleggen, denk dan ook eens aan diversificatie op deze manieren:

- Tijd: beleggen op verschillende tijdstippen.

- Bedrijven: het kopen van aandelen in verschillende bedrijven.

- Sectoren: het kopen van aandelen in verschillende sectoren van de markt.

- Geografisch: het beleggen in verschillende landen of uw geld onderbrengen bij banken van verschillende nationaliteiten.

- Valuta’s: het beleggen van geld in verschillende valuta’s.

U kunt kiezen voor meerdere beleggingsvormen of binnen dezelfde variant meerdere beleggingsstrategieën toepassen.

Het is tijd om te investeren, baby.

Fouten bij het beleggen van uw vermogen

Geld beleggen zonder risico is bijna onmogelijk, en u moet heel voorzichtig zijn met het nemen van impulsieve beslissingen. Als u nadenkt over waar u geld wilt beleggen, denk dan ook aan beleggingen die (bijna) veilig zijn.

Er zijn veelgemaakte beleggingsfouten die steeds weer worden gemaakt. Zoals deze:

- Speculeren en beleggen zonder enig plan.

- Te weinig beleggen en een geweldig resultaat verwachten.

- Alles erin gaan en eindigen met gokken in plaats van beleggen.

- Altijd te conservatief zijn en te weinig rendement krijgen.

- Nalaten te diversifiëren.

- Vergeten een specialist te raadplegen als u geen expert bent.

- Nalaten veilige havenaandelen te overwegen.

- Niet nadenken over je prioriteiten.

- Niet nadenken over het idee om te investeren in je eigen bedrijf (of dat van iemand anders): personeel, tools, reclame…

Zo zie je maar, het gaat allemaal om het vinden van de balans tussen all in gaan en overdreven voorzichtig zijn. Het lijkt ingewikkeld, maar met oefening verfijn je je zintuigen.

Kan je geld beleggen zonder spaargeld?

Het is duidelijk dat als je niets te beleggen hebt, je ook niet kunt beleggen. Hoewel ik je al eerder zei dat je ook je eigen middelen, zoals tijd, kunt investeren.

Maar als we het over geld hebben, is het soms gewoon een kwestie van je mentaliteit veranderen om te gaan sparen.

Plan je uitgaven en zoek uit waar het geldgat zit.

Misschien koopt u wat onnodige artikelen zonder dat u zich daarvan bewust bent? Als u erover nadenkt, kunt u minder uitgeven, sparen en opzij zetten om elders te besteden.

Dit werkt niet als je geen verantwoordelijkheid neemt voor wat je met je geld doet.

Zet een deel van je salaris opzij om te sparen

Dit gebaar is iets heel simpels en toch super-gecompliceerds.

De waarheid is dat we niet zijn opgevoed om te sparen, en als je er niets aan doet, zul je er waarschijnlijk nooit aan toe komen.

Daarom stel ik voor dat je jezelf daartoe rechtstreeks “dwingt”, door een deel van je salaris (ook al is dat minimaal) opzij te zetten om te sparen.

Op die manier raak je georganiseerd en maak je er een gewoonte van.

Welk rendement kunt u behalen als u belegt?

Het rendement van een belegging gaat hand in hand met de risico’s die de belegging met zich meebrengt. Hoe hoger het rendement, hoe groter de risico’s.

Daarom wil je niet al je geld in een beleggingsfonds stoppen en geen liquide middelen meer hebben. Al je spaargeld in zijn geheel beleggen is geen goed idee.

Je moet altijd genoeg geld opzij zetten zodat je genoeg hebt om je minimale uitgaven voor de komende maanden te dekken, op korte en middellange termijn, en ook wat overhouden voor eventuele noodgevallen die zich kunnen voordoen.

Zeker als je gaat beleggen in 2021, het jaar van de pandemie.

Stelt u zich eens voor dat u al uw geld in een fonds met een vaste looptijd hebt gestoken en het plotseling weer nodig hebt; u zult waarschijnlijk geld verliezen door niet te voldoen aan de minimumvoorwaarden waarvoor u in het contract hebt getekend.

Maar terug naar de vraag welk rendement ik uit een belegging kan halen: als u de post van boven naar beneden hebt gelezen, heb ik die voor u beantwoord.

In het kort: van 0,5% rendement op bijvoorbeeld spaarrekeningen, tot de 4.000% die cryptocurrencies hebben bereikt.

Als “gemiddelde” (zonder rekening te houden met de opkomst van digitale valuta’s) zouden we kunnen zeggen tussen 8 en 12%, als je goede stappen zet.

Als je echter investeert in je bedrijf, kun je veel hogere winstcijfers halen, zoals de 62.857% die ik eerder heb uitgelegd.

Wat te doen met het geld dat u verdient met uw beleggingen

Als u geld genereert met uw beleggingen, geweldig!

Het beste wat u nu kunt doen, is het geheel of gedeeltelijk herinvesteren, waarbij u uw prioriteiten in gedachten houdt.

Dat wil zeggen, een deel ervan sparen en de rest aan het werk zetten om je rijkdom te laten groeien. Plan en herinvesteer. 😉

Denk vooruit: investeer om geld te genereren dat je de komende jaren zal helpen financiële vrijheid te bereiken.

Zojuist vertelde ik je bijvoorbeeld dat de beste plek om te investeren in je bedrijf is.

Wanneer je investeert in reclame met de methode waarover ik je in de Digital Nomad School vertel, houd je altijd een deel over dat je bespaart.

Dat deel kan elders worden geïnvesteerd.

De rest van de winst van uw bedrijf wordt er opnieuw in geïnvesteerd om meer geld te blijven genereren. Met andere woorden, om de zaak te laten groeien.

Waarin moet ik beleggen? Waar te beleggen in 2021

Wel, ik heb het u min of meer al onthuld in de hele post, maar het onderwerp beleggen in 2021 is een groot onderwerp.

De financiële crisis, hoewel hij lijkt te zijn begonnen, is dat niet. Ik lieg, wat ik bedoel is dat hij nog niet is begonnen. Ik lieg, wat ik bedoel is dat we de gevolgen nog niet ECHT voelen.

Die beurskrach… Het is eigenlijk een gezondheidscrisis vanwege dat hele coronavirusgedoe. Maar de financiële crisis heeft zich nog niet laten zien, dat zal in de komende maanden wel gebeuren.

Dus wat doen we aan deze zeer omstreden situatie die we de komende maanden, jaren (zeker) gaan krijgen?

In de eerste plaats zal ik u vertellen wat ik ga doen en waarin ik ga investeren.

Het eerste wat ik je adviseer is om in jezelf te investeren, in je opleiding.

Als je wat spaargeld hebt, ga dan op zoek naar die cursus die je altijd al hebt willen doen.

Ga op zoek naar die mentor die je altijd al hebt willen inhuren

Ga op zoek naar datgene wat je altijd al hebt willen doen, want de beste investering en de investering waarmee je je geld en je tijd en vele andere dingen kunt terugverdienen, is toch juist door beter te worden.

Ben een beter mens, word een betere professional.

Niet te vergeten dat je voor dit soort investeringen nauwelijks spaargeld nodig hebt. Om in jezelf te investeren, hoef je geen duizenden en duizenden euro’s uit te geven aan het inhuren van een mentor.

Misschien moet je gewoon investeren in 5 boeken van Ray Dalio, bijvoorbeeld, om jezelf te trainen in financiële educatie. Ik weet het niet, het zal heel erg aan jou liggen.

Maar, in mijn geval, wat ik doe is een reeks investeringen bij bepaalde mensen die ik wilde, omdat ik weet dat mijn geld beter af is bij deze mensen, om hun kennis aan mij door te geven, dan op de bank. Want als de bank sluit, kan ik hier niet meer bij.

Dat is voor mij prioriteit nummer 1.

De tweede prioriteit voor mij is familie of mensen die dicht bij me staan. Je partner, je vader, je moeder, je kinderen als je die hebt, je oom, je huis, je vrienden, enzovoort. En ik zal je een heel simpel voorbeeld geven.

Ik heb de laatste tijd geïnvesteerd in 2 dingen die met familie te maken hebben.

- Ten eerste heb ik geïnvesteerd in een financieel adviseur voor mijn vader.

- En ten tweede heb ik geïnvesteerd in een verhuizing naar Tenerife en heb ik de eerste 6 maanden betaald. Dit heet investeren in mijn geluk.

Zelfs als je een klein beetje kapitaal hebt, kun je erover nadenken om jezelf een beetje gelukkiger te maken, jezelf iets voor jezelf te geven.

Daarnaast heb ik, zoals ik al heb gezegd, ook beleggingen in:

- Veilige haven-effecten zoals goud (in dit geval fysiek goud).

- Cryptocurrencies, iets wat ik al een tijdje heb.

- PIAS en Unit Linked.

- Emerging companies.

- Mijn bedrijf.

Om je een idee te geven, heb ik mijn beleggingen hier simpel neergezet, zodat je de percentages kunt zien. Het is niet de beste portefeuille of de beste manier om te diversifiëren, het is gewoon wat ik heb.

Ik weet dat er nog veel ruimte voor verbetering is op individueel niveau en op bedrijfsniveau, het zal komen en gaan. Vanaf vandaag, ben ik op dit punt.

Como es un tema complejo, creo que te puede ayudar tener un “mapa visual” de tu plan financiero. El mío, en resumen sería:

Mi dinero personal:

- 18,16 % en cash disponible.

- 5,57 % en fondos indexados.

- 21,55 % en criptos.

- 37,45 criptos a través de una compañía de fondos de inversión.

- 2,77 % en inversión inmobiliaria grupal conjunta.

- 2,27 % en PIAS.

- 12,23 % en oro.

El dinero de la empresa:

- 85,26 % en cash disponible.

- 7,3 % en fondos de inversiones de inmuebles.

- 7,5 % en Unit Linked.

Lo dicho, esto no es lo mejor; es de momento como lo tengo yo.

Lo importante es que entiendas el concepto de diversificación y actúes.

Organízate y crea tu propio plan.

Je moet een Excel hebben met je persoonlijke vermogen, met je bedrijfsvermogen als je er een hebt of met een project om te zien waar je al dat geld hebt verdeeld.

Ook een Excel van de uitgaven, zodat je weet hoeveel je nodig hebt in de komende 3, 5 of 6 maanden. En al de rest, verplaats het.

Verplaats het naar gelang je prioriteiten.

Ik heb je hier veel opties gegeven, doe je eigen onderzoek en kies de beste.

En zo niet, train jezelf met de cursussen die ik je heb verteld die we in de school hebben of met andere cursussen.

Er zijn veel zeer goede mensen in Spanje, veel boeken over beleggingen en financiële educatie.

Click to tweet:

Mijn laatste advies: kom van je luie reet en doe iets met je geld, maar doe het nu

Dit onderwerp van “waar investeer je je geld in (in tijden van crisis)”, behandel ik ook in mijn programma Origen. Het is een van de populairste omdat, zoals ik al zei, er op dit moment veel mensen zijn die willen weten hoe ze hun geld moeten beleggen.

Ik neem afscheid van u met een citaat van Aristoteles dat ik elke dag in gedachten probeer te houden.

“Rijkdom bestaat veel meer uit genot dan uit bezit”.

Ik weet dat dit dezer dagen een zeer actueel onderwerp is, want het wordt er niet mooier op. Dus ik hoop dat dit bericht je zal helpen om aan je plan te beginnen.

Nu is het uw beurt

Bent u van plan om in 2021 een deel van uw vermogen te investeren?

Weet u al hoe en waar u het zult investeren?

Wat vindt u van mijn tips om uw geld te beleggen?

Wat vindt u van mijn tips om uw geld te beleggen?