Do čeho investovat peníze. Tipy na základě vlastních zkušeností, jak bezpečně investovat v roce 2021

Obsah

Než začnu, chci jasně říct, že nejsem profesionální investor, nepodnikám a ani se jím nechystám být, alespoň ne v krátkodobém horizontu.

Já jsem pouze shromáždil informace, které jsem předal mnoha přátelům a rodinným příslušníkům, kteří se mě ptali, co dělám se svými investicemi a penězi.

Všechny mé operace jsou vždy založeny na radách mých poradců, jsou to profesionálové.

To znamená, že mnozí předpovídají, že kvůli COVID-19 dojde k poměrně velké hospodářské krizi, a to nás naplňuje nejistotou. Dalo by se dokonce říci, že krize už je tady.

Je poměrně hodně lidí, kteří přicházejí o práci, a ekonomika se propadá každým dnem o něco více.

Banky už nejsou bezpečným místem pro uložení úspor.

Co teď budeme dělat se svými penězi?

Před několika týdny jsem musel odpovědět právě na tuto otázku. Za tímto účelem jsem kontaktoval tři skvělé investory, které mám to štěstí mít za přátele.

Se vším, co jsem se dozvěděl, a s různými investicemi, které jsem provedl, jsem zveřejnil více než 30minutový zvukový záznam v soukromé skupině Origin.

A ve skutečnosti je odpověď na tuto otázku v době krize stejná jako v době, kdy krize není: vytvořte si plán, aby vaše peníze pracovaly pro vás, a zároveň je ochraňte.

Předložím vám tři velmi jednoduché kroky, které mají cenu zlata (pokud je provedete):

Zbavte se svých dluhů.

Uložit.

Investujte.

Tady se zaměřím na investice, o dalších dvou vám povím jindy 😉

Ať už máte peníze, nebo ne, nejdůležitější je, abyste investovali své prostředky, ať už jsou jakékoliv. Ať už je to váš čas, ať už jsou to vaše peníze, ať už je to vaše štěstí, zdraví nebo láska, ať už je to nějaký předmět… Investujte je do svých priorit.

Proto vám také říkám, že neexistuje jediné řešení otázky, kam investovat. Bude hodně záležet na tom, jaké jsou vaše priority.

Chcete vydělat více peněz? Chcete rozmnožit své peníze nebo prostředky? Chcete, aby vaše úspory byly v bezpečí?

Záleží také na tom, jak dlouho jste ochotni čekat na výsledky nebo jak velké riziko jste ochotni či schopni podstoupit.

O investování jsme na blogu psali již dříve. V tomto mega průvodci se dozvíte, jak investovat na burze.

Ale dnes vám chci sdělit své zkušenosti a to, co si dnes myslím (s ohledem na současnou situaci) o investicích v širším měřítku.

Proč si tedy myslím, že byste měli investovat své peníze právě teď? Moudré investování vám umožní vyrovnat se s ekonomickou nepřízní, kterou pandemie způsobí. A také ty, které teprve přijdou, budoucí krize.

Pokud to uděláte správně, dosáhnete stability ve střednědobém a dlouhodobém horizontu, aniž byste byli příliš ovlivněni opatřeními, která provádí vláda vaší země

Je logické, že cítíte nejistotu a napadá vás tisíc otázek, jako například tyto:

Jak investovat své peníze a dosáhnout zisku?

Kam investovat peníze právě teď?

Jak diverzifikovat příjmy?

Jakých chyb se mohu při investování peněz dopustit?

Mohu investovat bez úspor?

Kde je nejlepší investovat v roce 2021?

Co dělat s penězi, které vydělám na investicích?

Všechny tyto otázky (a několik dalších) zodpovím v tomto článku; chtěl jsem shromáždit všechny užitečné informace, které potřebujete, abyste měli jasno v tom, kam a do čeho investovat své peníze právě teď, což vám přinese výsledky.

Nejprve vám však doporučím toto video, které vám pomůže pochopit, jak ekonomika funguje: Jak funguje ekonomický stroj, autor Ray Dalio.

Velmi zajímavé je pochopit, co se skutečně děje, když je inflace, když je krize, když je dluh, proč mají některé měny větší hodnotu než jiné, proč peníze kolísají, proč jsou cyklické krize atd.

Pokud jste ji nikdy neviděli, objasní vám mnoho pojmů.

Možná jste sem přišli náhodou, možná jste si řekli, že toto téma je zajímavé, ale nemáte příliš jasno o důležitosti investování v dnešní době (zejména v době, kterou žijeme, a v době, která přijde).

Nebojte se, protože vám o tom velmi rychle povím.

Existují tři základní faktory, které byste měli znát, a důvody, proč byste měli investovat:

Inflace: peníze v bance neztrácejí nic jiného než hodnotu. Každým dnem, který uplyne, je na světě více peněz (ve videu výše to pochopíte), proto mají vaše (i moje) peníze denně menší hodnotu.

Složené úročení: uplatnění této úrokové míry může dlouhodobě exponenciálně zvýšit váš příjem.

Důchod: myslíte si, že ho budete mít? Možnost, že se tak stane, je každým dnem vzdálenější. Pokud mi nevěříte, stačí se zamyslet nad tím, kam se ubírá svět…

Ze všech těchto důvodů si myslím, že byste měli vážně uvažovat o investování. Zejména s ohledem na dlouhodobou perspektivu.

Jak rozumně investovat peníze

V době krize je logické, že mnoho z nás již přemýšlí o tom, jak investovat peníze. To je normální reakce i u profesionálních investorů.

Pro to byste měli nejprve zvážit:

Jaké riziko můžete podstoupit? To znamená, jaký je váš profil investora: defenzivní, konzervativní, umírněný, dynamický, agresivní… Zde je nástroj, jak to zjistit.

Likvidita: na jak dlouho chcete investovat, kdy budete peníze potřebovat?

Jaké jsou vaše priority?

Odpovědi na tyto otázky vás mohou nasměrovat ke klíči k vašim investicím.

Mějte na paměti, že bezpečnost a ziskovost jsou nepřímo úměrné. Čím vyšší je jistota, tím nižší je výnos, a naopak, čím nižší je jistota, tím vyšší je výnos.

To je jeden ze základních pilířů, které musíte znát.

Chcete-li zjistit, jaký je váš profil investora, zamyslete se nad těmito otázkami:

Věk a roční příjem po zdanění.

Schopnost spořit.

Jaká je vaše finanční gramotnost.

Jaká je vaše citlivost na ztráty.

Jaký typ časového horizontu chcete pro své investice použít – krátký nebo dlouhý?

Buďte důslední a nenechte se unést emocemi. Promyslete si svůj osobní plán, pro vás ten, který vám vyhovuje, a realizujte ho.

Zde vám ukážu mnoho velmi odlišných způsobů investování, z nichž si můžete vybrat ten, který nejlépe vyhovuje vašemu investorskému profilu.

Než se do něčeho pustíte, vezměte na vědomí tyto rady:

Nespekulujte: dnešní doba je složitá, což vytváří velké příležitosti, ale také velké zdánlivé příležitosti, které nakonec nejsou k ničemu dobré. Pokud nejste odborník, obraťte se na profesionála. V celém příspěvku to několikrát zopakuji 😉

Mějte na paměti potřebu likvidity: než vložíte všechny peníze do střednědobé nebo dlouhodobé investice, zhodnoťte svůj aktuální stav a nenechte si v krátkodobém horizontu dojít peníze na pokrytí základních potřeb. Jinými slovy, investujte pouze peníze, které nepotřebujete.

Diverzifikace: Uvidíme to později, ale zmiňuji to jen proto, abyste to měli na paměti. Nevkládejte všechna vejce do jednoho košíku, což je jeden ze základních zákonů investorů (a podnikatelů) 😉

Při výběru způsobu investování byste měli vše dobře promyslet a nespěchat. Klíčem je analyzovat každou investiční příležitost a vědět, jak využít jedinečných podmínek, ve kterých žijeme.

A jak jsem vám již dříve řekl o vašich prioritách: co potřebujete nyní.

Když se vše vrátí do normálu, nevrátí se do původního stavu všechny změny, kterými jsme prošli v důsledku omezení: způsob práce, spotřební návyky, postoj k životnímu prostředí atd.

Do čeho investovat peníze: věci, které je třeba zvážit

Všechny tyto údaje byste měli při svém rozhodování také zohlednit a snažit se být v tomto ohledu před ostatními.

Znovu opakuji: nezapomínejte na své potřeby likvidity a diverzifikujte své investice.

Teď budu mluvit o tom, kam můžete investovat a jaké možnosti jsou podle mého názoru nejlepší.

Ale to není jediná věc, o které s vámi budu mluvit.

Vysvětlím vám, kam nyní v době krize investuji. Kromě toho je celý příspěvek plný tipů, které vám pomohou vyhodnotit, jak naložit s penězi.

Například to, co vám řeknu níže.

Jak poznat, kam investovat peníze

Důležité je stanovit si priority:

Vaše sebevzdělávání.

Vaše rodina, vaše štěstí.

Vyčerpejte část peněz.

Musíte provést několik výpočtů, kolik potřebujete, tj. kolik utratíte za měsíc.

Tyto peníze, vaše měsíční výdaje, rozdělte mezi domácnost, předplacené karty a banky. Říkám banky v množném čísle, protože pokud máte více účtů, tím lépe, není dobré mít je všechny na jednom místě.

Pokud se něco stane, nebudete závislí pouze na jedné bance.

Klikněte na tweet:

Jakmile budete mít jasno v tom, kolik peněz můžete potřebovat, můžete si spočítat, kolik peněz máte k dispozici na investování

Nezapomeňte si nejprve udělat toto cvičení.

Jak a do čeho investovat peníze

Existuje mnoho typů finančních produktů, do kterých můžete investovat své peníze, a dalších míst, jako je například akciový trh. Ty jsou dobře známé, ale existují i další možnosti, na které se nyní podíváme.

No tak, nejste bez možností.

Pokud nejste finančně zdatní, můžete se před rozhodnutím o investování svých peněz obrátit na finančního poradce nebo online makléře. Pomohou vám vybrat bezpečnou a vhodnou variantu pro váš profil.

Přesto vám řeknu, že se vším, co vám v těchto příspěvcích řeknu, budete mít dobrý základ k tomu, abyste mohli začít dělat své první kroky jako investor.

Rád bych také, abyste pochopili rozdíl mezi investorem a obchodníkem.

Investor uvažuje spíše v dlouhodobém horizontu a je častěji spojován s pasivními investicemi.

Obchodník je krátkodobější a aktivnější. I obchodování může být vaší profesí.

A nebudu se tím znovu zabývat, máte zde alternativy všech typů a barev, takže můžete investovat peníze. Nejsou seřazeny podle preferencí, ten nejlepší vám vlastně řeknu až na konci. 😉

Investiční fondy (indexové fondy)

Investiční fondy jsou tvořeny příspěvky několika lidí, kteří na oplátku předávají investiční rozhodování manažerům.

Když do nich investujete, investujete vlastně do několika různých společností najednou.

Podle toho, jak se produkty, do kterých jste investovali, vyvíjejí a fungují, budou generovat více či méně peněz.

Hlavní výhodou je, že nemusíte začínat s velkým množstvím peněz. Dobře, to bude záležet na tom, co je pro vás hodně peněz 🙂

Přibližně od 1 000 nebo 1 500 eur se můžete rozhodnout pro tento produkt.

Tady přicházejí ke slovu známé indexové fondy, které jsou dobrou volbou, pokud chcete investovat bez komplikací a bez placení poplatků. Má také daňové výhody.

Své portfolio indexových fondů jsem sestavil podle kroků popsaných v tomto příspěvku mého přítele Ángela Alegreho: Investování do indexových fondů.

Penzijní plány

Penzijní plány vyžadují, abyste do fondu každou chvíli odváděli určitou částku peněz; může to však být flexibilní, nemusí to být vždy z měsíce na měsíc.

Toto dlouhodobé spoření je určeno k pokrytí vašich potřeb v důchodu. Je to velmi bezpečný finanční produkt, ale výnosnost je nízká (v porovnání s jinými produkty) a zdanění vysoké.

Při uzavírání penzijního plánu byste měli znát drobné písmo a vědět, že své peníze nemůžete dostat zpět až do odchodu do důchodu.

Existuje několik typů penzijních plánů, ne všechny jsou stejné.

Mluvím o něm, protože je to produkt, který v této kategorii existuje, ale není to jediná možnost, jak si zajistit budoucnost.

V podstatě existují penzijní plány, což je jiný produkt, a tam jsem investoval, abych si zajistil budoucnost.

Díky nim a dobrému tahu, který mi poradil Joaquín Mellado, se mi podařilo snížit věk odchodu do důchodu na méně než 40 let 🙂

Jak?

Investováním do PIAS a Unit Linked, dvou nejlepších.

Pokračujte ve čtení a já vám o tom povím.

Důchodový plán

Důchodový plán je spořicí nebo investiční pojištění s určitými podmínkami, není to tradiční finanční produkt jako penzijní plány.

Důchodový plán je obecný pojem, který zahrnuje různé produkty, některé pojišťují 90 %, jiné 100 %. Záleží na tom.

Proto si musíte dobře prostudovat, jaké jsou podmínky těchto produktů.

V dalším bodě vám řeknu, kterému dávám přednost – PIAS.

Takže upozorňuji, že výběr dobrého poradce vám může pěkně zamotat hlavu, já jsem si nakonec najal svého vlastního poradce, jak jsem vám právě řekl 😉

Nejlepší je, když je to někdo nezávislý, kdo za to najímání nebere provizi, kdo není zprostředkovatelem banky nebo pojišťovny.

Ne nadarmo, ale zprostředkovatelé mají tendenci míchat své zájmy s vašimi…

Unit Linked a PIAS (Plan Individual de Ahorro Sistemático)

Unit Linked je produkt nabízený pojišťovnami, takže se řídí ředitelstvím pojišťoven a penzijních fondů.

Díky svým vlastnostem jsou velmi zajímavé pro jednotlivce i firmy.

Na konci jsem se s vámi podělil o obrázek, kde uvidíte, že jsem do tohoto typu produktu investoval jak své osobní, tak firemní peníze.

V jednotce Linked se dohodnete na procentech, o kterých rozhodnete buď vy (pokud máte finanční znalosti), váš soukromý poradce, nebo vám poradí pojišťovna. Jakmile ji vyberete, můžete do ní vložit peníze.

Když ho máte otevřený a spuštěný, máte možnost pokračovat ve vkládání peněz, pokud vidíte, že se mu daří, nebo je částečně či úplně vybrat bez sankcí.

Můžete také měnit procenta investic, musíte se podívat na podmínky a zjistit, kolikrát ročně můžete tyto změny provádět a jaký typ změn.

Tato flexibilita vám dává velkou výhodu oproti jiným produktům. Druhá věc je, že neplatíte daň ze všech těchto změn nákupů a prodejů, které můžete uskutečnit a na kterých vám vznikne zisk, dokud jsou peníze stále uvnitř vaší jednotky Linked 😉

Daně se platí, když dojde k vrácení peněz, ale za podmínky kapitálového zisku. Jinými slovy, budou brát v úvahu pouze váš zisk.

Skvělé!

Důležité je zkontrolovat ve smlouvě výši provize a podmínky vrácení peněz.

Nejlepší jsou ty v Lucembursku.

Do nedávna tam bylo několik velmi zajímavých, které doporučoval Joaquín Mellado v rámci kurzu a svého soukromého poradenství. Ale vzhledem k současné situaci se již neprodávají…

Jakmile budeme mít zprávy o jiných zajímavých produktech, které je nahradí, nebo pokud se vrátí, dám vám zde vědět 😉

Teď chci mluvit o PIAS.

Tento produkt je formou životního pojištění, které umožňuje vytvářet dlouhodobé úspory. Jak jsem vám již řekl, je klasifikován jako penzijní plán.

Na můj vkus jsou lepší než penzijní plány, a to z několika důvodů. Prvním důvodem je, že si peníze můžete vybrat, kdykoli je potřebujete. Tato flexibilita vám dává velký klid, že?

Výnosy jsou navíc během provozu osvobozeny od daně. Jakmile si začnete peníze užívat, máte možnost je zpeněžit jako:

Životní rentu: dávky budou nadále osvobozeny od daně a renta bude pro daňové účely považována za příjem z movitého kapitálu.

Bez anuity: příjem by byl zdaněn jako příjem z movitého kapitálu.

Další výhoda oproti životnímu pojištění: v případě smrti držitele obdrží peníze rodina.

Maximální příspěvek za rok je 8 000 eur a celkový limit je 240 000 eur. To znamená, že čím dříve začnete, tím méně peněz budete muset ročně vložit, abyste tohoto limitu dosáhli.

No, ani vy nemusíte dosáhnout takového maxima, záleží na tom, čeho a kdy chcete dosáhnout.

Při registraci vám zadají test (který je také povinný), aby zjistili váš profil investora.

Tady vám nabídnou koš investičních fondů sestavený jimi samotnými (a podle vašeho profilu). Můžete si ji však také nechat udělat, pokud máte vysokou úroveň finančních znalostí.

V mém případě jsem si jako poradce najal Joaquína Mellada, aby mi vytvořil koš investičních fondů na míru s maximální výnosností. 😉

Jedná se o jeden z nejlepších produktů, které mohu doporučit, je to jeden z těch, které jsem si sjednal, a jsem s touto volbou velmi spokojen.

Termínované vklady

To je poměrně jednoduché.

Jedná se o vklad, který si u banky uložíte na určitou dobu, po jejímž uplynutí vám banka vrátí peníze i s dohodnutým úrokem podle stanovených úrokových sazeb.

Je to ovšem tak „jednoduché a bezpečné“, že nakonec nejde o to, abyste peníze vydělali, ale abyste o ně nepřišli kvůli inflaci (nebo abyste minimalizovali ztráty).

V dnešní době vám tyto vklady nedávají téměř nic, ale můžete najít švýcarskou banku, která vám dá výnos mezi 0,5 a 2 procenty.

Nedoporučuji to.

Kryptoměny

Kryptoměny (Bitcoin, Ethereum, Ripple, Litecoin, Dash…) vznikly s myšlenkou být alternativním platebním prostředkem k tomu, na co jsme zvyklí.

Jsou vzácné, odolné vůči inflaci a jsou známé jako zlato 2.0 nebo digitální zlato, což je docela zajímavé, abyste se na ně podívali. Zvláště v dnešní době, kdy opatření přijatá vládami přímo ovlivňují měnovou stabilitu jednotlivých zemí.

Dalo by se dokonce říci, že se kryptoměny stanou dalším bezpečným aktivem.

Dnes ještě není, to je pravda. Ale čtěte dál a já vám řeknu víc…

Bezpečnostní cenný papír, pokud to nevíte, je aktivum, které v době krize není postiženo, a pokud ano, tak jen velmi málo, nebo se jeho hodnota dokonce zvýší. Ve špatných časech je investory a obchodníky nejvyhledávanější, protože minimalizuje riziko.

Ano, kryptoměny mají vysokou volatilitu a vysoké poplatky, ale pokud to uděláte správně, může se z nich stát velmi výnosný investiční fond díky nízkému inflačnímu riziku.

Doporučuji je, pokud máte úspory. Proč?

Protože bych do nich neinvestoval peníze, které potřebuji, pouze peníze, které si můžete dovolit ztratit. Protože by to tak mohlo být, jasné? Jsem k vám stoprocentně upřímný.

Do čeho investovat peníze: do bitcoinů

Zítra může bitcoin zmizet, to je pravda. Existuje však stejná šance, že zmizí, jako že bitcoin bude mít v budoucnu hodnotu 100 000 nebo 1 milion eur.

Zní to bláznivě, ale bláznivě to znělo i v době, kdy bitcoin stál dolar a před rokem a něco dosáhl hodnoty 20 000 dolarů.

Vysvětlím to lépe.

Největší skok u kryptoměn nastal, když dosáhly hodnoty kolem 20 000 dolarů. Jednalo se o 4000% nárůst.

Vložím tedy 1 € a dostanu asi 4 000 €. Tato volatilita vám může velmi snadno vydělat peníze, ale také o ně můžete velmi snadno přijít.

U kryptoměn vám doporučuji postupovat jako já: investoval jsem do nich v roce 2017 a nehodlám se na ně podívat, dokud nebudou mít hodnotu 100 000 eur.

A kdy to bude? No, nevím, jestli to bude za rok, za deset let, nebo nikdy.

Klikněte na Twitter:

Investování do kryptoměn je jako hra, ve které vám nevadí, že prohráváte, protože máte také šanci vydělat spoustu peněz

Radou je investovat s dlouhým časovým horizontem.

To, co do nich investuji, jsou peníze, které nepotřebuji, takže to považuji za dlouhodobou investici.

Když se na to podívám, buď vydělám spoustu peněz, nebo bitcoin zkrachuje a já o ně přijdu. Pokud se to stane, nebude to pro mě nic znamenat, protože jsem s těmi penězi nepočítal. Ale když vyhraju, představte si tu radost.

„Antonio, je vhodná doba pro investice do kryptoměn?“.

No, nejlepší bylo, když byla velmi nízko, když prudce klesla.

Nějaké novinky vám ale nechám k posouzení.

Například časopis Forbes v květnu 2020 uvedl, že banka Goldman Sachs již jedná se svými klienty o bitcoinu. Můžete to brát jako znamení, nebo ne…

Je možné, že s nástupem krize kryptoměny vzrostou. Nebo ne, to nikdo nemůže vědět, ale faktem je, že takové banky jako Goldman Sachs jim již věnují pozornost a existují již velké švýcarské banky, jako je Maerki Baumann’s, které pro své klienty zřídily systém obchodování s kryptoměnami.

Ojo, la banca privada ya se ha metido con estas inversiones…

Yo invertiría un poquito en criptos, algo que puedas perder. Mete 100 €, mete 500 €, mete 1.000 €, lo que puedas. Y déjalo ahí y no lo mires nunca hasta que se cumpla el largo plazo que te marques.

Puedes hacerlo a través de un exchange, que es simplemente una plataforma o mercado digital de intercambio de criptomonedas.

Los exchanges que recomiendo y que uso son:

Binance

Kraken

También podrías utilizar un wallet como Wirex, una herramientas informática que te permite hacer transacciones en bitcoins.

Es lo que hago yo con las criptos. 😉

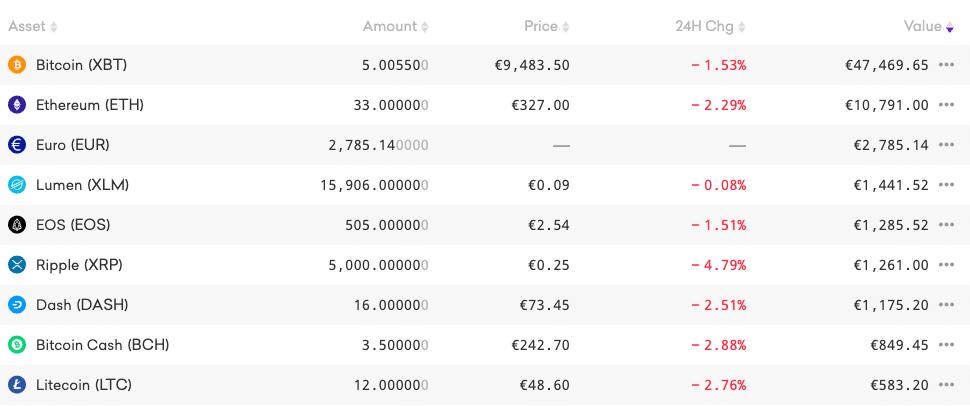

Mira, esta es mi cartera de inversión en criptos, para que te hagas una idea (o para que te la copies):

Nota: Snímek obrazovky pořízený v srpnu 2020

Nejsem jediný, kdo považuje bitcoin a kryptoměny za „bezpečné aktivum“ (vždy v uvozovkách), loni Robert Kiyosaki na Twitteru radil kryptoměny jako způsob, jak ukrýt své peníze ve špatných ekonomických časech.

Ředitel společnosti Pantera Capital předpověděl, že existuje více než 50% šance, že bitcoin v srpnu 2021 dosáhne vrcholu 100 tisíc dolarů. Ve skutečnosti bitcoin již překonal zlato a ropu.

Uvidíme, jak to dopadne 🙂

A než tento bod dokončím, rád bych, abyste se podívali na následující obrázek.

Kam investovat: zlato a bitcoin jako bezpečné útočiště

Jde o srovnání chování zlata a bitcoinu v posledních měsících. A jak vidíte, pohyby jsou docela podobné.

Pokud stále pochybujete o tom, že bitcoin a kryptoměny jsou bezpečným útočištěm, podívejte se na graf a udělejte si vlastní závěry.

Zajímá vás toto téma a chtěli byste se dozvědět více? Kurz Alfonsa Roviry o investicích, bitcoinech a kryptoměnách by vám mohl velmi dobře vyhovovat. Naučí vás o tradičních investicích a investicích do nových měn 😉

Tím jsem se učil já!

Zlato a další cennosti

Pokud kryptoměnám nevěříte, nevadí. Co můžete udělat, je koupit zlato – další z mých investičních taktik, jak ochránit své peníze před další krizí!

Osobně doporučuji fyzické zlato.

Najděte si fyzický obchod se zlatem a investujte tam. V mém případě jsem do tohoto bezpečného přístavu vložil značnou část svých peněz, které jsem koupil dvakrát.

Nejprve v jednom obchodě v Barceloně, který mi ho poslal domů. Za druhé v klenotnickém parku ve španělské Cordobě prostřednictvím společnosti AMPCOR, která ho tam uchovává v trezoru s nejvyšší ostrahou.

Zlato je totiž skutečně bezpečným přístavem v každém slova smyslu.

Investice do zlata a dalších cenností, jako jsou mimo jiné drahé kovy a kameny, nejsou žádnou hloupostí. Přemýšlejte o tom, protože se jedná o další možnost investice, v tomto případě velmi bezpečné.

A jejich výhodou je, že obecně nepodléhají politické nejistotě.

Není to tak výnosné jako jiné typy investic, ale v mnoha případech je to nižší riziko.

Považujte to jen za způsob, jak ochránit své úspory, které se přemění na fyzické předměty, které můžete prodat, jakmile bouře pomine.

A rozhodně neztratí svou hodnotu.

Statisticky vzato bude zlato vždycky stoupat (může samozřejmě trochu klesnout, záleží na tom, kdy si ho vyberete), ale řekněme, že o tento kapitál nepřijdete a budete ho moci mít u sebe bezpečněji než v bance.

Aspoň já mu věřím víc 😉

Akciový trh

Vhodné pouze pro odborníky.

Pokud víte, jak řídit riziko, může vám akciový trh pomoci zabezpečit vaše peníze a vydělat na nich více.

Akciový trh je kapitálový trh, na kterém lidé obchodují nákupem a prodejem obchodovatelných cenných papírů přes jejich akcie a dluhopisy.

Investice do stabilních nebo rostoucích společností obvykle přinášejí zisky, stejně jako investice do akcií různých společností. Tato strategie vám pomůže využít růstu v různých odvětvích ekonomiky.

Do čeho investovat peníze: akciový trh

Dobře si zanalyzujte, která odvětví v době zdravotní krize rostou a zůstávají stabilní, a buďte velmi opatrní při spekulacích.

Dobrým příkladem jsou farmaceutické a mnohé technologické společnosti.

Podívejte se, jak akcie společnosti Zoom vzrostly během krize COVID-19. A to proto, že se Zoom stal jedním z nejpoužívanějších nástrojů v porodnicích.

Trendy ve vyhledávání šly nahoru.

Tyto příležitosti je třeba zvážit, pokud chcete investovat do akcií ziskových společností.

Která společnost se za posledních 5 let nejvíce rozrostla na světě?

Amazon, který má celkem 433,85 %. Toto procento vydělené pěti lety nám dává roční růst 86,77 %.

To je dost dobré, nemyslíš?

Nemovitosti a další nemovitosti

Investice do nemovitostí patří mezi nejoblíbenější. Trh s nemovitostmi je vždy potřebný a nikdy nezanikne, protože lidé budou i nadále potřebovat bydlení.

Ale pozor, musíte si dobře ověřit, jaký je skutečný výnos, který byste investicí do něj získali.

Je to tedy dobrá volba?

Přestože jeho hodnota nyní klesá, je velmi pravděpodobné, že se v budoucnu zotaví.

Záleží také na tom, zda investujete za účelem koupě nemovitosti, nebo zda investujete za účelem koupě nemovitosti, jako to dělá můj přítel Pau Antó. Výnos by se mohl pohybovat mezi 7 a 13,5 % nebo s velkým štěstím 15 %.

Na druhou stranu je však třeba vzít v úvahu, že ziskovost hodně závisí na ekonomice země a její politice, stejně jako na velkých finančních částkách potřebných na rozjezd.

Do čeho investovat peníze: do nemovitostí

Pokud vás to nejvíce volá, podívejte se na tento rozhovor s Pau Antó o investicích do nemovitostí. Super zajímavé!

Na tento trh můžete vstoupit i s minimálním rozpočtem a stát se drobným investorem prostřednictvím platforem specializovaných na projekty crowdfundingu pozemků.

„Ein? Co je to?

Je to velmi jednoduché.

Sdružuje se mnoho drobných investorů, kteří vkládají své peníze a investují do půdy.

Tady je Housers, největší portál pro crowdfunding a crowdlending nemovitostí.

Výhody: můžete vstoupit od 50 € a získat výnos 12-13,5 %.

Nevýhody: existuje riziko úplné nebo částečné ztráty investovaného kapitálu a riziko nedosažení očekávaného výnosu.

Může to být dobrý nápad pro diverzifikaci, ale rozhodně bych sem nevkládal všechny své úspory 😉

Crowdlending

Tento model umožňuje financování firem nebo jednotlivců skupinou mnoha investorů.

Velkou měrou se rozvinul díky popularitě sociálních médií a rozvoji technologií a k tomuto typu investic se můžete dostat prostřednictvím specializovaných investičních platforem.

Povíme vám, co je crowdlending a které platformy jsou nejlepší.

Jedná se o poněkud riskantní investici, která se však stala velmi módní. Záleží na vašem profilu, ale je pravda, že můžete začít s malými penězi, to je na tom to dobré.

Klíčové je dobře si vybrat, kam investovat.

Stejně jako dříve, pro diverzifikaci to může být dobré, ale svůj finanční plán bych na tomto typu investice nezakládal 😉

Startupy

Investování do startupů, zejména technologických, je stále populárnější kvůli vysokému potenciálnímu výnosu, i když má také vyšší potenciální riziko.

Investice může být velká nebo malá, to záleží na každém jednotlivci. Ale nechcete investovat vše, co máte, do jedné společnosti, je lepší diverzifikovat. To platí vždy!

Znovu si zanalyzujte, které z nich mají v době krize největší šanci na růst, a především ty, které mají dobrou prognózu do budoucna (až se situace vrátí do normálu).

Pro investování do firem a startupů vám zanechám tuto stránku, kde můžete mít přehled. 😉

Nejlepší místo pro investování: vaše firma

Vaše firma je to nejdůležitější.

Závisí na tom váš příjem. Pokud vám dojdou příjmy… Zapomeňte na všechno ostatní.

Možná vás to nenapadlo, ale výnos, který můžete získat z investic do svého podnikání, je pravděpodobně mnohem vyšší než u jiných finančních produktů. Pokud to děláte správně a vaše podnikání je online (abyste maximalizovali zisky).

Abyste mi rozuměli, povím vám příběh, který se mi stal s Pau Antó, specialistou na investice do nemovitostí a také přítelem.

Nevím, jestli to víte, asi ano, ale se společností Digital Nomad School jsme na přelomu září a října 2019 uskutečnili jeden z největších španělsky mluvících launchů.

Účtovali jsme více než 3,5 milionu eur. Zisk je samozřejmě mnohem nižší, protože jen na tento produkt máme 50/60 % nákladů. Ale pořád je to hodně peněz.

A to díky velkým investicím do reklamy.

Vzal jsem všechny peníze, které jsem měl v bance společnosti, dokonce jsem vzal i osobní peníze, a všechny jsme je vložili do spuštění. Abyste měli představu, došly mi peníze ve firemní bance a 50 % svých osobních peněz jsem také vložil do reklamy.

Proč? Protože jsem věřil svému produktu, věřil jsem svému podnikání, věřil jsem, že dosáhneme výsledků.

Co se stalo?

Investovali jsme asi 150 000 eur do reklamy a vydělali jsme asi 3,5 milionu eur.

Spočítejte si, kolik jsme vydělali na jedno investované euro, a uvidíte návratnost 😉

Každý investor vám řekne o návratnosti 5, 7, 10, 12 %. Možná více v kryptoměnách, ale riziko je extrémně vysoké.

Klikněte na Twitter:

Pokud se vám v podnikání daří, nic nepřekoná ziskovost, kterou vám přinese

A tohle vyplynulo z rozhovoru, který jsem vedl s Pau Antóem

Ptal jsem se ho: „Hele, Pau, mám takovouhle sumu peněz, člověče, jsi na to expert, do čeho bys investoval? „.

A on mi vyprávěl o návratnosti a já jsem mu také řekl, co jsem udělal s reklamou při jiných spuštěních a tak dále. A on řekl: Vložte to do svého podnikání.

A toto je věta.

Chcete-li do něčeho investovat, investujte do svého podnikání.

„Antonio, nemám žádný obchod, nemám žádný projekt.“

Spojte se s někým, spolupracujte s někým, kdo tak učinil, investujte do cizího podniku, který je etický, v souladu s vašimi hodnotami atd.

Ale do něčeho investujte, a pokud ne, vytvořte si vlastní projekt.

Všimněte si, že jsem dříve hovořil například o 0,5% výnosu na spořicích účtech až po 4000% výnos v kryptoměnách.

Ale při spuštění digitálních produktů, jak u jednoho z mých produktů, tak u jednoho z produktů klienta, kterého máme v agentuře, je návratnost 62 857 %.

Znovu opakuji: Investujte do svého podnikání.

Pokud máte dobrý trychtýř, dobrý produkt a umíte dobře prodávat, nejlepší, co můžete udělat, je investovat co nejvíce do reklamy.

Je zřejmé, že to také musíte udělat správně.

Na trhu existuje mnoho kurzů, jak se naučit inzerovat online, náš je na NDT a tento: Expert na online reklamu – Media Buyer – Trafficker: Facebook and Instagram Ads.

„Ale Antonio, já přece nemůžu se svou firmou vydělat tolik peněz.“

Zase ten Jiminy Cricket v hlavě… Tomu říkám mýtus, přesvědčení.

Tady se můžete podívat na část mé přednášky pro MKT Rocks, ve které vyvracím až 3 mýty ve světě podnikání a vysvětluji, jak je možné dosáhnout požadovaného obratu. Ať už je to 1 000 eur nebo 1 milion eur.

A první mýtus je právě tento: nemohu vydělat tolik peněz.

Jistěže můžete! Počkejte, až vám řeknu jak.

Musíte se smířit s penězi, já musel. Stejně jako kdokoli jiný si zasloužíte příjem, který jste si stanovili.

Co můžete udělat? Nastavení prodejního cíle na základě předchozího uvedení na trh. Tento výpočet vám pomůže vypočítat následující údaje:

Cíle obratu / konečná hodnota vašeho produktu = potřebný počet zákazníků.

Potřebný počet zákazníků / % konverze (které máte historicky) = počet potřebných leadů.

Investice potřebná do reklamy = celkový počet leadů x náklady na lead (které máte ve vašem případě).

Nemáte na tuto investici dost peněz? To je v pořádku, odškrtněte nuly, ale stanovte si velký střednědobý až dlouhodobý cíl.

Myslete ve velkém a realizujte v malém.

Tak je to správně, při dalším spuštění vložte zisk zpět do reklamy. Nebo alespoň jeho velkou část, dokud nedosáhnete toho velkého cíle, který jste si vytyčili.

V mém případě jsem nedávno spoluvytvořil tři nové společnosti, abych pokračoval ve zvyšování svého bohatství formou digitálních projektů:

Agenturu pro digitální produkty pro autory (Agencia Trébol), která již obdržela nabídky od velkých investorů na její kapitalizaci.

Cestovní agentura (Desafío Zero).

Společnost pro vyhledávání letenek (Club Nómada).

Platforma pro recenzování knih (Leader Summaries).

Mezi Miquelem Baixasem, Euge Ollerem a mnou se chystáme založit mateřskou společnost, abychom spojili veškerou naši práci a vytvořili něco, co bude mít mnohem větší dopad.

Být business angel je také dobrá investice.

Naučte se, jak diverzifikovat své investice

Zmínil jsem několik způsobů, jak investovat peníze, protože klíčem k chytrému investování je diverzifikace.

Znáte přísloví o tom, že nesmíte dát všechna vejce do jednoho košíku, že?

Dnes je celosvětově nejistá doba, takže tím spíše byste měli své peníze rozložit na různá místa, kam je investovat.

Pokud tedy přemýšlíte, jak a kam investovat peníze, uvažujte o diverzifikaci i těmito způsoby:

Čas: investování v různých obdobích.

Společnosti: nákup akcií různých společností.

Sektory: nákup akcií v různých sektorech trhu.

Geografické: investování v různých zemích nebo ukládání peněz do bank různých národností.

Měny: investování peněz v různých měnách.

Můžete se rozhodnout pro několik způsobů investování nebo použít několik investičních strategií v rámci jedné varianty.

Je čas investovat.

Chyby při investování majetku

Investovat peníze bez rizika je téměř nemožné a je třeba si dávat velký pozor na impulzivní rozhodnutí. Když přemýšlíte o tom, kam investovat peníze, myslete také na investice, které jsou (téměř) bezpečné.

Existují běžné investiční chyby, které se stále opakují. Jako například tyto:

Spekulovat a investovat bez jakéhokoli plánu.

Investovat příliš málo a očekávat skvělý výsledek.

Jít do toho naplno a nakonec místo investování hrát hazard.

Být stále příliš konzervativní a mít příliš malý výnos.

Nediverzifikovat.

Zapomenout se poradit s odborníkem, pokud nejste expert.

Nezvážit bezpečné akcie.

Nepřemýšlíte o svých prioritách.

Nezvážíte myšlenku investovat do vlastní (nebo cizí) firmy: zaměstnanců, nástrojů, reklamy…

Jak vidíte, jde o to najít rovnováhu mezi tím, jít do toho naplno, a přílišnou opatrností. Zdá se to složité, ale s praxí se vaše smysly vytříbí.

Můžete investovat peníze bez úspor?

Je jasné, že pokud nemáte do čeho investovat, nemůžete investovat. I když jsem vám již dříve řekl, že můžete investovat i své vlastní zdroje, například čas.

Ale pokud mluvíme o penězích, někdy je to jen otázka změny myšlení, abyste začali šetřit.

Plánujte své výdaje a hledejte, kde je díra na peníze.

Možná kupujete některé zbytečnosti, aniž byste si toho byli vědomi? Zamyslete se nad tím a budete moci snížit výdaje, ušetřit je a odložit stranou, abyste je mohli dát jinam.

To nefunguje, pokud nepřevezmete zodpovědnost za to, co děláte se svými penězi.

Vyčleňte si část platu na spoření

Toto gesto je něco velmi jednoduchého, a přitom superkomplikovaného.

Pravdou je, že jsme nebyli vychováni k šetření, a pokud s tím něco neuděláte, pravděpodobně se vám to nikdy nepodaří.

Proto navrhuji, abyste se k tomu přímo „donutili“ a část svého platu (i kdyby byla minimální) vyčlenili na spoření.

Takto si vytvoříte organizaci a zvyk.

Jaký výnos můžete získat, když investujete?

Výnos investice jde ruku v ruce s riziky, která představuje. Čím vyšší výnosy, tím větší rizika.

Proto nechcete vložit všechny své peníze do podílového fondu a vyčerpat jejich likviditu. Investovat všechny úspory vcelku není dobrý nápad.

Vždy byste si měli dávat stranou tolik peněz, aby vám stačily na pokrytí minimálních výdajů na několik následujících měsíců, a to v krátkodobém i střednědobém horizontu, a také si nechat něco na případné mimořádné události.

Zejména pokud se chystáte investovat v roce 2021, tedy v roce pandemie.

Představte si, že jste vložili všechny své peníze do termínovaného fondu a najednou je zase potřebujete; pravděpodobně přijdete o peníze tím, že nedodržíte minimální podmínky, které jste ve smlouvě podepsali.

Ale zpět k otázce, jaký výnos mohu z investice získat, pokud jste si přečetli příspěvek od začátku do konce, odpověděl jsem vám na ni.

Zkrátka: od 0,5% výnosu například na spořicích účtech až po 4000%, kterého dosáhly kryptoměny.

Jako „průměr“ (bez zohlednění vzestupu digitálních měn) bychom mohli říci 8 až 12 %, pokud uděláte dobré kroky.

Pokud však investujete do svého podnikání, můžete dosáhnout mnohem vyšších hodnot ziskovosti, například 62,857 %, jak jsem vysvětlil dříve.

Co dělat s penězi, které vyděláte na investicích

Pokud vám investice přinášejí peníze, je to skvělé!

Nejlépe je nyní reinvestovat, a to buď všechny, nebo jejich část, s ohledem na vaše priority.

To znamená, že část peněz ušetříte a zbytek použijete na další růst svého bohatství. Plánujte a reinvestujte 😉

Myslete dopředu: investujte tak, abyste vydělali peníze, které vám v příštích letech pomohou dosáhnout finanční svobody.

Předtím jsem vám například říkal, že nejlepší místo pro investování je vaše podnikání.

Když investujete do reklamy metodou, o které vám povídám ve Škole digitálního nomáda, vždy si ponecháte část, kterou ušetříte.

Tuto část lze investovat jinde.

Zbytek zisku z vašeho podnikání je reinvestován, abyste mohli generovat další peníze. Jinými slovy, aby firma rostla.

Do čeho mám investovat? Kam investovat v roce 2021

No, už jsem vám to víceméně prozradil v celém příspěvku, ale téma investování v roce 2021 je velké.

Finanční krize, ačkoli se zdá, že začala, nezačala. Lžu, chci říct, že nezačala. Lžu, chci říct, že zatím skutečně nepociťujeme jeho důsledky.

Celý ten krach na burze… Je to v podstatě zdravotní krize kvůli celému tomu koronaviru. Finanční krize se však ještě ani zdaleka neprojevila, ale projeví se až v příštích měsících.

Co tedy uděláme s touto velmi kontroverzní situací, která nás v příštích měsících a letech (jistě) čeká?

Nejprve vám řeknu, co budu dělat a do čeho budu investovat.

V první řadě vám doporučuji investovat do sebe, do svého vzdělání.

Pokud máte nějaké úspory, poohlédněte se po tom kurzu, který jste si vždycky chtěli udělat.

Pohlédněte se po tom mentorovi, kterého jste si vždycky chtěli najmout

Pohlédněte se po tom, co jste vždycky chtěli dělat, protože určitě nejlepší investicí a investicí, s níž se vám vrátí peníze, čas a mnoho dalších věcí, je právě to, že budete lepší.

Stát se lepším člověkem, stát se lepším profesionálem.

Staňte se lepším člověkem a lepším profesionálem. Abyste do sebe investovali, nemusíte utrácet tisíce a tisíce eur za najmutí mentora.

Možná stačí investovat například do pěti knih Raye Dalio, abyste se vycvičili ve finančním vzdělávání. Nevím, bude to hodně záležet na vás.

Ale v mém případě jde o sérii investic s určitými lidmi, které jsem chtěl, protože vím, že mým penězům bude lépe u těchto lidí, aby mi předali své znalosti, než v bance. Protože pokud banka ukončí činnost, nebudu k tomu mít přístup.

To je pro mě priorita číslo 1.

Druhou prioritou je pro mě rodina nebo blízcí lidé. Váš partner, váš otec, vaše matka, vaše děti, pokud je máte, váš strýc, váš domov, vaši přátelé a tak dále. Uvedu vám velmi jednoduchý příklad.

V poslední době jsem investoval do dvou věcí, které souvisejí s rodinou.

Za prvé jsem investoval do finančního poradce pro svého otce.

A za druhé jsem investoval do stěhování na Tenerife a zaplatil jsem za prvních 6 měsíců. Tomu se říká investovat do svého štěstí.

I když máte jen trochu kapitálu, můžete přemýšlet o tom, jak se udělat trochu šťastnějším, dát si něco pro sebe.

Jak jsem již zmínil, investuji také do:

Bezpečných cenných papírů, jako je zlato (v tomto případě fyzické zlato).

Kryptoměny, což je něco, co mám už nějakou dobu.

PIAS a Unit Linked.

Emerging companies.

Moje společnost.

Pro představu sem dávám své investice jednoduše, abyste viděli procenta. Není to nejlepší portfolio ani nejlepší způsob diverzifikace, je to jen to, co mám.

Vím, že na individuální úrovni je stále co zlepšovat a na úrovni firem to přijde a odejde. K dnešnímu dni jsem v tomto bodě.

Como es un tema complejo, creo que te puede ayudar tener un „mapa visual“ de tu plan financiero. El mío, en resumen sería:

Mi dinero personal:

18,16 % en cash disponible.

5,57 % en fondos indexados.

21,55 % en criptos.

37,45 criptos a través de una compañía de fondos de inversión.

2,77 % en inversión inmobiliaria grupal conjunta.

2,27 % en PIAS.

12,23 % en oro.

El dinero de la empresa:

85,26 % en cash disponible.

7,3 % en fondos de inversiones de inmuebles.

7,5 % en Unit Linked.

Lo dicho, esto no es lo mejor; es de momento como lo tengo yo.

Lo importante es que entiendas el concepto de diversificación y actúes.

Organízate y crea tu propio plan.

Do čeho investovat peníze: sestavte si vlastní plán

Potřebujete mít Excel s vaším osobním majetkem, s majetkem vaší firmy, pokud nějakou máte, nebo projekt, abyste viděli, kde máte všechny ty peníze rozložené.

Také Excel výdajů, abyste věděli, kolik budete potřebovat v příštích 3, 5 nebo 6 měsících. A vše ostatní přesuňte.

Přesouvejte je podle svých priorit.

Dal jsem vám zde mnoho možností, udělejte si vlastní průzkum a vyberte si tu nejlepší.

A pokud ne, vyškolte se pomocí kurzů, které jsem vám řekl, že máme ve škole, nebo pomocí jiných kurzů.

Ve Španělsku je spousta velmi dobrých lidí, spousta knih o investicích a finančním vzdělávání.

Klikněte na Twitter:

Moje rada na závěr: zvedněte zadek a udělejte něco se svými penězi, ale udělejte to hned

Tématu „do čeho investovat peníze (v době krize)“ se věnuji i ve svém pořadu Origen. Je jedním z nejoblíbenějších, protože, jak jsem řekl, právě teď je mnoho lidí, kteří chtějí vědět, jak investovat své peníze.

Rozloučím se s vámi citátem z Aristotela, který se snažím mít na paměti každý den.

„Bohatství spočívá mnohem více v radosti než ve vlastnictví“.

Vím, že je to v těchto dnech velmi aktuální téma, protože věci nejsou čím dál hezčí. Doufám, že vám tento příspěvek pomůže začít s realizací vašeho plánu.

Teď je řada na vás

Plánujete v roce 2021 investovat část svého majetku?